Concurso Senado – FGV – Analista Legislativo – Contabilidade – Veja Análise da Prova Discursiva

Veja a análise das questões discursivas do concurso da Senado Federal (FGV) para o cargo de Analista Legislativo, especialidade Contabilidade, elaborada pelo professor da Equipe do Você Concursado.

A prova discursiva do concurso do Senado Federal (FGV) para Analista Legislativo, especialidade Contabilidade contava com duas questões.

Vamos analisar abaixo cada uma das questões.

Inicialmente, o enunciado Questão 1 previa que:

A Cia XYZ apresentava em 31/12/X0 o seguinte balanço patrimonial:

No ano de X1, a companhia foi acionada na justiça por um grupo de funcionários, que pediam R$40.000, e por um grupo de clientes, que pediam R$20.000. Os advogados estimavam que as causas teriam um desfecho em X1 e que a perda, nos dois casos, era provável.

No ano de X2, as duas causas foram julgadas. A Cia XYZ perdeu a primeira causa, tendo que pagar a seus funcionários R$40.000, e ganhou a segunda, de modo que não precisaria pagar o montante previsto aos clientes.

Além disso, nos anos de X1 e de X2, a sociedade empresária contabilizou apenas receitas tributáveis, que foram, respectivamente, de R$350.000 e de R$300.000. Já as despesas, dedutíveis, foram, respectivamente, de R$360.000 e R$250.000.

Sabe-se ainda que a alíquota de imposto de renda e contribuição social era de 34% e que a companhia apresentava perspectivas de lucros futuros.

1. Apresente a composição do imposto de renda diferido em X0 e em X1.

2. Apresente o imposto de renda corrente em X0 e em X1.

3. Apresente o resultado líquido apresentado na Demonstração do Resultado do Exercício em X0 e em X1.

Análise geral da questão

Entendemos que o examinador errou na elaboração do comando da questão, pois deveria ser cobrada a informação referente aos períodos X1 e X2. Dessa forma, o padrão de resposta e a resolução considerará os períodos X1 e X2.

Para o período X1 temos a seguinte Demonstração do Resultado do Exercício (DRE):

- Receitas R$350.000,00

- (-) Despesas Dedutíveis (R$360.000,00)

- (-) Despesas c/ Provisão (R$60.000,00)

- (=) Prejuízo antes do IR/CSLL (R$70.000,00)

Contudo, é necessário observar que as provisões serão dedutíveis para o cálculo do tributo apenas quando a perda se tornar efetiva.

Dessa forma, precisamos realizar o ajuste no Livro de Apuração do Lucro Real.

- Prejuízo antes do IR/CSLL (R$70.000,00)

- (+) Adição Provisões R$60.000,00

- (=) Prejuízo Fiscal (R$10.000,00)

Para calcularmos o Imposto de Renda Diferido em decorrência do prejuízo fiscal do período, temos que multiplicar o valor pela alíquota de 34%. Dessa forma, o Imposto de Renda Diferido será de R$3.400,00 (34% x R$10.000,00). Vejamos o lançamento contábil:

D – IR Diferido (ANC) R$3.400,00

C – Receita com IR Diferido (Resultado) R$3.400,00

Ademais, temos que calcular o Imposto de Renda Diferido referente à provisão do período. Assim, temos um valor de Imposto de Renda Diferido decorrente da provisão no montante de R$20.400,00 (R$60.000,00 x 34%). Vejamos o lançamento contábil:

D – IR Diferido (ANC) R$20.400,00

C – Receita com IR Diferido (Resultado) R$20.400,00

Dessa forma, em X1 a entidade apresentará um montante total de R$23.800 referente à Imposto de Renda Diferido Ativo. Ademais, a DRE apresentará os seguintes valores:

- Prejuízo antes do IR/CSLL (R$70.000,00)

- (+) Receita com IR Diferido (R$23.800,00)

- (=) Prejuízo Líquido do Exercício (R$46.200,00)

Para o período X2 temos a seguinte Demonstração do Resultado do Exercício (DRE):

- Receita R$300.000,00

- (-) Despesas Dedutíveis (R$250.000,00)

- (+) Receita com Reversão de Provisão (R$20.000,00)

- (=) Lucro antes do IR/CSLL R$70.000,00

Agora temos que realizar o ajuste no Livro de Apuração do Lucro Real referente à reversão da provisão, que não deverá ser tributada. Ademais, a provisão referente à ação perdida será dedutível e temos que compensar parte do prejuízo fiscal apurado em X1 (limite de 30% sobre o lucro). Realizando os ajustes, temos que:

- Lucro antes do IR/CSLL R$70.000,00

- (-) Exclusão Receita c/ Provisão (R$20.000,00)

- (-) Perda referente a ação dos funcionários (R$40.000,00)

- (=) Lucro antes da Compensação R$10.000,00

- (-) Compensação – limite de 30% – (R$3.000,00)

- (=) Lucro Fiscal R$7.000,00

Considerando uma alíquota de 34%, a entidade reconhecerá uma despesa com IR/CSLL corrente no montante de R$2.380,00 (R$7.000,00 x 34%). Vejamos o lançamento:

D – Despesa com IR/CSLL Corrente (Resultado) R$2.380,00

C – IR/CSLL a recolher (PC) R$2.380,00

Ademais, é necessário realizar os ajustes referentes as provisões que foram baixadas, pela perda efetiva (funcionários) ou pela reversão (clientes). Vejamos o lançamento:

D – Despesa com IR Diferido (Resultado) R$20.400,00

C – IR Diferido (ANC) R$20.400,00

Devemos, ainda, realizar o ajuste no IR Diferido, decorrente da compensação de prejuízo fiscal, no montante de R$1.020,00 (R$3.000,00 x 34%).

D – Despesa com IR Diferido (Resultado) R$1.020,00

C – IR Diferido (ANC) R$1.020,00

Por fim, a DRE de X2 apresentará os seguintes valores:

Lucro antes do IR/CSLL R$70.000,00

(-) Despesa c/ IR Corrente R$2.380,00

(-) Despesa c/ IR Diferido R$21.420,00

(=) Lucro Líquido do Exercício R$46.200,00.

Análise de cada item

Tópico 1 – Apresente a composição do imposto de renda diferido em X0 e em X1.

O imposto de renda (IR) diferido em X1 e em X2 é de R$23.800,00 e R$2.380,00, respectivamente. Conforme as regras contábeis, o IR diferido em X1 é composto por R$20.400,00, referente às provisões constituídas (empregados e clientes), e R$3.400,00, referente ao prejuízo fiscal apurado. Já em X3, o IR diferido é composto apenas pelo prejuízo fiscal a compensar em períodos futuros (R$7.000,00 x 34%).

Tópico 2 – Apresente o imposto de renda corrente em X0 e em X1.

Em X1 não há IR corrente, vez que a entidade apurou prejuízo fiscal no período.

Em X2 o IR corrente apurado pela entidade foi no montante de R$2.380,00.

Tópico 3 – Apresente o resultado líquido apresentado na Demonstração do Resultado do Exercício em X0 e em X1.

O resultado líquido apresentado na Demonstração do Resultado do Exercício (DRE) em X1 foi de prejuízo no montante de R$46.200,00.

Já em X2 o resultado apresentado na DRE foi de lucro no montante de R$46.200,00.

Proposta de Resolução da questão

Clique aqui e veja a resposta de resolução da questão (exclusivo para assinantes).

Já o enunciado Questão 2 previa que:

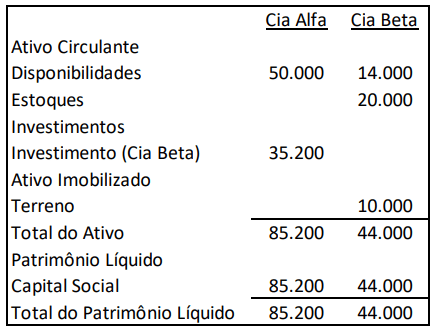

Em 31/12/X0, as Cias Alfa e Beta apresentavam os seguintes balanços patrimoniais:

Em maio de X1, a Cia Alfa comprou todo o estoque da Cia Beta por R$30.000, a prazo. Em julho de X1, a Cia Alfa vendeu 50% do estoque para terceiros por R$16.000 à vista.

Ainda, em dezembro de X1, a Cia Alfa comprou o terreno da Cia Beta por R$18.000 à vista.

Pede-se apresentar, desconsiderando a incidência de impostos:

1. O resultado com equivalência patrimonial da Cia Alfa, contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

2. O lucro líquido da Cia Alfa, da Cia Beta e do consolidado (controlador e não controlador), contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

3. Os saldos apresentados na Demonstração do Resultado do Exercício consolidada e no Balanço Patrimonial consolidado em 31/12/X1.

Análise geral da questão

Inicialmente, a Cia Alfa controla a Cia Beta, considerando a participação de 80% (R$32.000,00 de participação / capital social de R$44.000,00).

1ª operação

A venda a prazo, pela Cia Beta, de todo o estoque (R$20.000,00) para a Cia Alfa por R$30.000,00, gera o seguinte resultado na Cia Beta:

- Receita Operacional Líquida R$30.000,00

- Custo da Mercadoria Vendida R$20.000,00

- Lucro Bruto R$10.000,00

2ª operação

A Cia Alfa vendeu à vista 50% do estoque (R$15.000,00) para terceiros por R$16.000,00, gerando o seguinte resultado:

- Receita Operacional Líquida R$16.000,00

- Custo da Mercadoria Vendida R$15.000,00

- Lucro Bruto R$1.000,00

3ª operação

A venda de um terreno pela Cia Beta, por R$18.000,00 à vista, para a Cia Alfa, gerando o seguinte resultado:

- Valor de Venda R$18.000,00

- Custo do terreno R$10.000,00

- Ganho de capital R$8.000,00

Como a venda do terreno foi dentro do grupo econômico, não influenciará o resultado consolidado das Entidades, pois todo o ganho é considerado não realizado.

DRE empresa Beta

- Vendas R$ 48.000,00 (Op. 1 + Op. 3)

- Custo R$30.000,00

- Resultado R$18.000,00

É importante reforçar que do resultado de R$18.000,00, R$13.000,00 referem-se a lucro não realizado e R$5.000,00 é lucro realizado. Por fim, o lucro líquido da empresa Beta é de R$18.000,00.

DRE empresa Alfa

- Vendas R$ 16.000,00 (Op. 2)

- Custo R$ 15.000,00

- Resultado R$1.000,00

Nesse resultado da empresa Alfa, precisamos considerar ainda o resultado com equivalência patrimonial. Como a empresa Beta teve resultado de R$18.000,00 e a empresa Alfa possui 80%, temos um MEP de R$14.400,00. Contudo, é necessário retirarmos o lucro não realizado (R$13.000,00). Dessa forma, temos um resultado de equivalência patrimonial da Cia Alfa de R$1.400,00 (R$14.400,00 – R$13.000,00).

Ademais, o lucro líquido da Cia Alfa é de R$2.400,00 (R$1.000,00 + R$1.400,00).

DRE Consolidada

Para consolidar as operações, pegamos as vendas para terceiros (R$16.000,00) e 50% do estoque inicial da operação (R$10.000,00), gerando o seguinte resultado:

- Receita Operacional Líquida R$16.000,00

- Custo da Mercadoria Vendida R$10.000,00

- Lucro Líquido R$6.000,00

Dessa forma, o lucro líquido consolidado é de R$6.000,00. Desse total, R$3.600,00 (R$18.000,00×0,2) referem-se aos não controladores e R$2.400,00 aos controladores.

Balanço Patrimonial Consolidado

|

|

Alfa | Beta | Ajuste a Débito | Ajuste a Crédito |

Consolidado |

|

Ativo |

|||||

| Disponibilidades |

48.000,00 |

32.000,00 |

80.000,00 |

||

| Clientes |

0,00 |

30.000,00 | 30.000,00 |

0,00 |

|

| Estoques |

15.000,00 |

0,00 | 5.000,00 |

10.000,00 |

|

| Investimentos |

36.600,00 |

0,00 | 36.600,00 |

0,00 |

|

| Terreno |

18.000,00 |

0,00 | 8.000,00 |

10.000,00 |

|

|

Passivo |

|||||

| Fornecedores |

30.000,00 |

0,00 | 30.000,00 |

0,00 |

|

|

Patrimônio Líquido |

|||||

| Capital Social |

85.200,00 |

44.000,00 | 44.000,00 |

85.200,00 |

|

| Reserva de Lucro |

2.400,00 |

18.000,00 | 18.000,00 |

2.400,00 |

|

| Participação NC |

12.400,00 |

12.400,00 |

Análise de cada item

Tópico 1 – O resultado com equivalência patrimonial da Cia Alfa, contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

Lucro da Cia Beta R$18.000,00 (R$10.000,00 + R$8.000,00) x Participação na empresa (80%) = R$14.400,00, subtraindo o lucro não realizado de R$13.000,00 (R$5.000,00 + R$8.000,00), gerando uma receita de equivalência patrimonial na Cia Alfa no montante de R$1.400,00.

Tópico 2 – O lucro líquido da Cia Alfa, da Cia Beta e do consolidado (controlador e não controlador), contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

O lucro líquido da Cia Alfa foi de R$2.400,00 (R$1.000,00 + R$1.400,00). Já o lucro líquido da Cia Beta foi de R$18.000,00. E, por fim, o lucro consolidado foi no montante de R$6.000,00, sendo R$2.400,00 referente aos controladores e R$3.600,00 referente aos não controladores.

Tópico 3 – Os saldos apresentados na Demonstração do Resultado do Exercício consolidada e no Balanço Patrimonial consolidado em 31/12/X1.

Os saldos da Demonstração do Resultado do Exercício consolidada é R$16.000,00 de vendas, R$10.000,00 do custo da mercadoria vendida e R$6.000,00 de lucro líquido.

Já o saldo do Balanço Patrimonial consolidado é de R$80.000,00 de disponibilidades, R$10.000,00 de estoques, R$10.000,00 de terrenos, R$85.200,00 de capital social, R$2.400,00 de reserva de lucros e R$12.400,00 de participação de não controladores.

Proposta de Resolução da questão

Clique aqui e veja a resposta de resolução da questão (exclusivo para assinantes).

Impressões

Deixe nos comentários o que você achou do tema da prova discursiva do concurso de Analista Legislativo – Contabilidade – do Senado Federal (FGV) e quais os pontos também poderiam ser abordados, que não tratamos na nosso padrão de resposta.

Comente também os pontos que você pecou na sua prova e qual foi a maior dificuldade que sentiu em relação a prova discursiva.

Próxima Fase – Recurso

O recurso contra a correção da redação é uma importante fase do concurso.

A correção é realizada por pessoas e todos nos podemos errar em algum momento.

Dessa forma, pode ocorrer do examinador errar na sua correção, penalizando de forma demasiada o seu texto.

Assim, essa fase não deve ser menosprezada ou esquecida pelos candidatos.

Contudo, uma dúvida muito frequente é se a nota pode ser reduzida com o recurso.

Para isso, disponibilizo o link abaixo no qual o professor Bruno explica certinho se isso pode ocorrer ou não e caso precise de recurso, conte com o auxílio da nossa equipe de professores.