Concurso BRB/2019 – Bancos na era Digital – Open Banking

Um tema que veio no Edital do BRB 2019, na parte específica “Os bancos na era Digital (presente e tendências)”, refere-se a Open Banking.

Caso ainda não tenha, baixe aqui o edital verticalizado do BRB. Lembrando que esse tema pode ser cobrado na prova discursiva.

Mas o que é Open Banking? Como ele é tratado hoje no Brasil? Quais são as tendências?

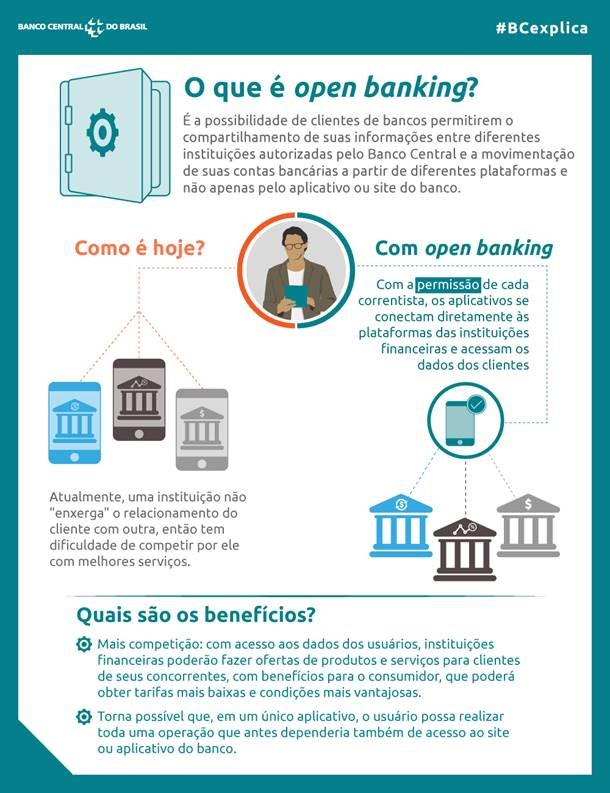

O Open Banking ou Sistema Financeiro Aberto, segundo Comunicado recente do Banco Central do Brasil, é considerado o compartilhamento de dados, produtos e serviços pelas instituições financeiras e demais instituições autorizadas, a critério de seus clientes, em se tratando de dados a eles relacionados, por meio de abertura e integração de plataformas e infraestrutura de sistemas de informação, de forma segura, ágil e conveniente.

Assim, no Open Banking, parte do princípio de que os dados bancários pertencem aos clientes e não às instituições financeiras.

Segundo o BC, por meio do Open Banking, clientes bancários poderiam visualizar em um único aplicativo o extrato consolidado de todas as suas contas bancárias e investimentos.

Também será possível, por este mesmo aplicativo, transferir recursos ou realizar pagamentos sem a necessidade de acessar diretamente o site ou aplicativo do banco.

Como é hoje no Brasil (presente)?

O tema tem-se destacado mundialmente no contexto das inovações introduzidas no setor financeiro.

Assim, reguladores de diversos países identificaram a necessidade de intervenção regulatória para tratar o assunto.

Com isso, o Banco Central do Brasil vem acompanhando as discussões internacionais e as iniciativas locais sobre o tema.

Atualmente, uma instituição não enxerga o relacionamento do cliente com outra instituição.

Dessa forma, há uma menor concorrência por melhores serviços.

Além disso, recentemente foi editada a Lei nº 13.709/2018, que dispõe sobre a proteção de dados pessoais.

Essa Lei alterou também dispositivos da Lei nº 12.965/2014, chamada de Marco Civil da Internet.

Segundo o BC, com o objetivo de discutir um possível modelo a ser adotado no Brasil, foram realizadas, ao longo do segundo semestre de 2018, várias reuniões com entidades representativas de segmentos do mercado financeiro, inclusive as fintechs.

Lembrando que o setor de fintech está crescendo em ritmo acelerado no Brasil e no mundo. No país, a previsão é que este mercado supere o valor de R$ 75 bilhões em dez anos. Dentre as 100 fintechs mais inovadoras do mundo em 2016, três eram brasileiras.

Com resultado dessas discussões, ainda segundo o BC, identificou-se a oportunidade da Autarquia avançar na definição do modelo de Open Banking para o Brasil, estabelecendo os requisitos fundamentais para sua implementação.

Quais as tendências do Open Banking no Brasil?

Segundo o BC, a publicação das diretrizes é o ponto de partida do processo de regulamentação.

A Autarquia considera que a implantação do modelo é um projeto de longo prazo. Assim, por demandar desenvolvimento tecnológico por parte das instituições envolvidas, é necessário estabelecer os requisitos fundamentais para a implementação antes de avançar na regulamentação.

Para o processo de implementação do Open Banking no Brasil estão previstos a publicação de atos normativos e iniciativas de autoregulação.

Assim, segundo o BC, a expectativa é submeter à consulta pública as minutas dos atos normativos no segundo semestre de 2019.

Esses normativos devem definir, entre outros aspectos, o escopo, abrangência, responsabilidades, requisitos mínimos para operacionalização do modelo, controles internos, gerenciamento de riscos e condições mínimas para a relação contratual que venha a ser estabelecida entre instituições autorizadas e terceiros não autorizados, além do cronograma de implementação.

Em relação à autoregulação, a expectativa do BC é que fiquem a cargo das próprias instituições participantes a padronização tecnológica e de procedimentos operacionais, os padrões e certificados de segurança e a implementação de interfaces, tudo em conformidade com a própria regulamentação.

Segundo o BC, o compartilhamento dos dados cadastrais e transacionais dos clientes, bem como de serviços de pagamento, depende de prévio consentimento do cliente.

Considerando as boas práticas relativas à experiência do cliente, os procedimentos para viabilizar tal consentimento devem ter como diretriz a promoção de uma experiência simples, eficiente e segura.

Dessa forma, o modelo a ser proposto deverá abranger as instituições financeiras, as instituições de pagamento e as demais instituições autorizadas a funcionar pelo BC, contemplando, no mínimo, os seguintes dados, produtos e serviços:

I – dados relativos aos produtos e serviços oferecidos pelas instituições participantes. Como: localização de pontos de atendimento, característica de produtos, termos e condições contratuais e custos financeiros, entre outros);

II – dados cadastrais dos clientes. Como: nome, filiação, endereço, entre outros;

III – dados transacionais dos clientes. Como: dados relativos a contas e depósito, a operações de crédito, a demais produtos e serviços contratados pelos clientes, entre outros; e

IV – serviços de pagamento. Como: inicialização de pagamento, transferências de fundos, pagamentos de produtos e serviços, entre outros.

A expectativa do BC é que o modelo de Open Banking seja implementado a partir do segundo semestre de 2020.

Quais são os benefícios do Open Banking?

Segundo o BCB, o Open Banking trará mais competição ao sistema financeiro, pois com o acesso aos dados dos usuários, instituições financeiras poderão fazer ofertas de produtos e serviços para clientes de seus concorrentes, com benefícios para o consumidor, que poderá obter tarifas mais baixas e condições mais vantajosas.

Além disso, torna possível que, em um único aplicativo, o usuário possa realizar toda uma operação que antes dependeria também de acesso ao site ou aplicativo do banco. Sintétizando:

Aumento da Competição: Redução das barreiras de entrada e assimetrias informacionais;

Aumento da Inovação: Maior incentivo ao desenvolvimento de novas propostas de valor;

Redução dos Custos de Transação: Desintermediação da cadeia de valor e ganhos de eficiência;

Maior inclusão financeira: Aumento da oferta de produtos financeiros a segmentos da população mal servidos

Quais são os potenciais riscos envolvidos no Open Banking?

Segurança dos dados e das transações: Maior exposição a vazamentos e ataques, dado o maior fluxo de dados e transações entre instituições;

Passivo jurídico: Potencial aumento do volume de processos, devido à falta de clareza de responsabilidades pelos clientes;

Riscos sistêmicos: Entrada de novos players, combinada a potencial queda de rentabilidade dos incumbentes pode gerar riscos sistêmicos;

Exclusão financeira: Migração mais acentuada para soluções digitais pode excluir a população sem acesso / conhecimento tecnológico.

Open Banking – BC explica

Veja ainda a entrevista do chefe do Departamento de Regulação do Sistema Financeiro (Banco Central), Otávio Damaso.

Veja também:

Que tal um tema inédito da discursiva sobre Open Banking? O professor Bruno Marques elaborou um resolveu em vídeo

Quer dicas para se preparar para o concurso?

Primeiramente baixe o nosso Edital Verticalizado.

Se não sabe o que é, e como utilizar um Edital Verticalizado, dê uma olhada neste outro artigo que o professor Bruno Pimentel escreveu, ele explica com detalhes como implementar essa ferramenta indispensável em seus estudos.

Em outro artigo o professor Celso Natale explica como começar a estudar para concursos e como montar um ciclo de estudos.

Outra dúvida é o formato ideal para se preparar: livros, apostilas, vídeos, PDFs, questões comentadas, lei seca.

A internet está cheia de cursos e materiais, e os cursinhos presenciais estão em todas as grandes cidades.

Alguns poucos se destacam pela qualidade de seus professores: o Gran Cursos Online e o Estratégia Concursos são os maiores desse mercado online.

Quando o assunto é prova discursiva, um dos melhores professores é o Bruno Marques.

Depois venha ver um pouco sobre o Fundo Garantidor de Crédito, o FGC!

Abraço,

Reynaldo Assunção