Discursiva TCDF (Cebraspe) 2023: Como será a prova discursiva do concurso?

A prova discursiva TCDF (Cebraspe) será o diferencial neste concurso.

Se você quer saber todas as dicas para ir bem na prova discursiva TCDF (Cebraspe) para os cargos de Auditor de Controle Externo (área Auditoria) e Analista Administrativo de Controle Externo, veja até o final as dicas que vou passar.

Discursiva TCDF (Cebraspe)

As dicas que eu vou passar serve para os cargos de Auditor de Controle Externo (área Auditoria) e Analista Administrativo de Controle Externo.

A prova discursiva TCDF (Cebraspe) acontecerá no mesmo dia e horário da prova objetiva, sendo o dia 10/12/2023, para o cargo de Auditor, e 19/11/2023, para o cargo de Analista na cidade de Brasília.

A prova objetiva será aplicada no turno da manhã (duração de 4h), enquanto a discursiva TCDF (Cebraspe) será aplicada no turno da tarde (duração de 4h).

A prova discursiva TCDF (Cebraspe) valerá 60,00 pontos, para o cargo de Auditor, e 50,00 pontos, para o cargo de Analista.

Para o cargo de Auditor, a prova discursiva TCDF (Cebraspe) será composta por:

- 2 questões de 20 linhas (Conhecimento Especializado); e

- 1 peça técnica de 50 linhas (Conhecimento Especializado).

As questões discursivas valem 10 pontos cada, totalizando 20 pontos. Já a peça técnica vale sozinha 40 pontos.

Logo, a nota final da prova discursiva é de 60 pontos, sendo aprovado o candidato que conseguir tirar pelo menos 36 pontos na prova discursiva.

Esse é um ponto importante do edital, pois o candidato que tirar zero em uma das questões, por exemplo, pode conseguir tirar a diferença nas demais provas e, assim, continuarem concorrendo aos cargos.

O rol de matérias passíveis de cobrança na prova discursiva TCDF (Cebraspe) para o cargo de Auditor são:

- Controle Externo e Legislação Institucional;

- Direito Administrativo;

- Auditoria Governamental;

- Administração Orçamentária e Financeira;

- Contabilidade aplicada ao Setor Público;

- Economia do Setor Público e da Regulação; e

- Noção de Análise de Dados.

Na minha opinião, as matérias com maior probabilidade de caírem para Auditor, tanto nas questões como na peça técnica, são (nesta ordem):

- Direito Administrativo (Licitação);

- Auditoria Governamental; e

- Administração Financeira e Orçamentária.

Todavia, devido à importância da Análise de Dados, a banca pode inovar e trazer essa matéria para a prova discursiva.

Para o cargo de Analista, o rol de matérias passíveis de cobrança na prova discursiva TCDF (Cebraspe) são:

- Direito Constitucional;

- Direito Administrativo;

- Administração Financeira e Orçamentária;

- Administração Geral; e

- Gestão de Contratos.

Na minha opinião, as matérias com maior probabilidade de caírem para Analista, tanto na questão como na peça técnica, são (nesta ordem):

- Gestão de Contratos; e

- Direito Administrativo.

Todavia, devido à importância de Administração Financeira e Orçamentária, a banca pode trazer essa matéria para a prova discursiva.

Importante destacar que um dos diferenciais dessa discursiva é que a peça de natureza técnica tem por base o Manual de Redação Oficial do TCDF. Então, as peças devem obrigatoriamente obedecer à estrutura específica, para ambos os cargos (Auditor e Analista).

Como o Cebraspe pode cobrar a discursiva TCDF?

O enunciado de uma questão discursiva da Banca Cebraspe, normalmente, é dividido em três partes: Texto motivador, Comando da questão e Tópicos.

No Texto motivador, a banca contextualiza o assunto que será cobrado. No Comando da questão, pede para você responder a algumas perguntas. Por fim, os tópicos são justamente as perguntas que você deve responder.

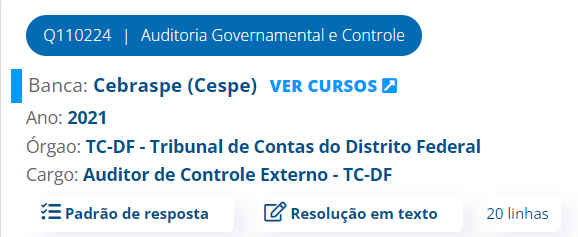

Em alguns casos, no entanto, a banca não traz texto motivador. Veja o exemplo de uma questão discursiva de 20 linhas exigida no concurso do TCDF/2021:

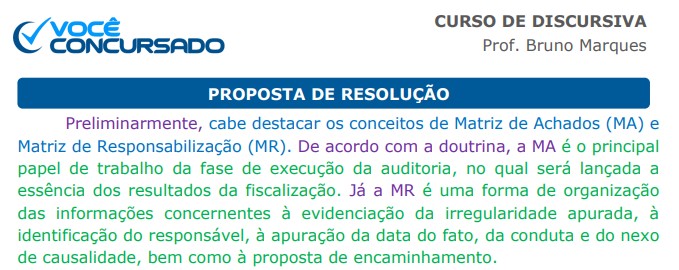

Durante a execução de auditoria governamental, há, entre outros aspectos, a produção de dois documentos importantes: a Matriz de Achados e a Matriz de Responsabilização. Acerca desses documentos, responda aos seguintes questionamentos.

-

- Qual é a conceituação da Matriz de Achados e da Matriz de Responsabilização? [valor: 2,50 pontos]

- Quais as utilidades para o auditor governamental da Matriz de Achados e da Matriz de Responsabilização? [valor: 3,50 pontos]

- Quais campos de informação devem compor a Matriz de Achados e a Matriz de Responsabilização? [valor: 3,50 pontos]

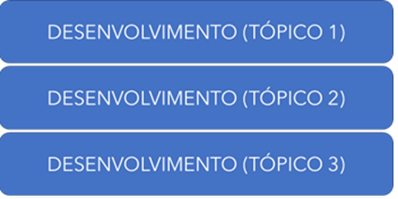

Então, nesse tipo de prova, basta você responder diretamente ao que foi solicitado nos tópicos, sem se preocupar com introdução nem conclusão.

Assim, a estratégia para conseguir uma boa nota é simplesmente responder aos tópicos, direcionando um parágrafo de desenvolvimento para cada tópico. A estrutura seria assim (sem introdução e sem conclusão):

O grande segredo, então, não é só saber o conteúdo, mas sim saber inserir esse conteúdo de forma estratégica. Para tal, é imperioso saber a técnica para montar um parágrafo de desenvolvimento. É exatamente isso que vamos aprender no nosso curso.

Veja como ficaria o primeiro parágrafo da resolução da discursiva acima:

Não entendeu as cores dos textos? Não se preocupe, no curso eu explico certinho como funciona o sistema de cores. Após aprender você vai querer usar sempre.

Para a peça técnica, além de saber montar o parágrafo de desenvolvimento, é necessário atender à estrutura do Manual de Redação do TCDF. Em regra, nos últimos concursos, as peças técnicas são: Parecer e Relatório de Auditoria.

Já na peça de natureza técnica, o candidato precisa utilizar o conhecimento técnico para avaliar uma situação hipotética.

Essa situação hipotética, é comumente um achado de auditoria ou uma série de fatos com possíveis irregularidades. Então, em suma, na peça de natureza técnica, o candidato deverá analisar os achados de auditoria levantados pela equipe de auditoria e avaliá-los, quanto à regularidade, indicado se há ou não desvios às normas aplicáveis ao caso.

Veja a peça técnica aplicada no último concurso:

Em determinada auditoria do TCDF, realizada no exercício de 20×2, para dar cumprimento a um monitoramento e avaliar o desempenho da unidade jurisdicionada ABC Socialização, foram identificados os seguintes achados, que constam no Processo n.º 753/20×1 – TCDF, Decisão n.º 009/20×1 – TCDF.

-

- Em razão da exoneração do Sr. João em 1/1/20×1 (fls. 45-47), chefe do setor de patrimônio e almoxarifado, o Sr. Paulo, chefe do setor de licitações e contratos, que acumulava também a chefia dos setores de contabilidade e financeiro, foi nomeado para a chefia daquele setor de patrimônio e almoxarifado, pela Portaria n.º 1/20×1 – SG (fl. 48), publicada no Diário Oficial de 2/1/20×1. O Sr. Paulo ficou responsável pelas referidas chefias durante todo o exercício de 20×1.

- Foi realizada a contratação de refeições prontas para os internos da referida unidade, para o período de 1/1/20×1 a 31/12/20×1, conforme o contrato n.º 3/20×1 – SG (fls. 77-89). Os preços contratados por refeição foram de R$ 18, no caso de café da manhã e jantar, e de R$ 29, no caso de almoço. Na entidade auditada, estavam registrados 38 internos durante todo o exercício de 20×1, conforme registros em fichas de entrada e saída do período (fls. 93-117). A nota de empenho n.º 324/20×1 (fl. 388), de 5/1/20×1, foi no valor de R$ 1.303.780, referente ao consumo de refeições previsto no exercício, tendo sido liquidado e pago ao final do exercício o valor de R$ 1.200.850 (fls. 389-405). As notas fiscais acostadas ao processo (fls. 406-430) somaram o montante de R$ 1.543.950, tendo sido devidamente atestadas pelos fiscais do contrato.

- Na entidade, estava em aberto item em monitoramento da auditoria anterior, que havia recomendado a implementação de política e metodologia de gestão de riscos. Não foi apresentada nenhuma evidência de atendimento dessa recomendação de auditoria.

Em resposta à nota de auditoria n.º 1/20×2 da equipe de auditoria (fls. 05-06), a entidade auditada informou que não existiam normativos com os requisitos específicos para ocupação das chefias dos setores de contabilidade, financeiro, licitações e contratos, patrimônio e almoxarifado. Informou, ainda, que a acumulação de funções ocorreu em razão da falta de pessoal especializado e da não realização de concurso público para renovação dos quadros da entidade, que possuía reduzido contingente de pessoal havia mais de 10 anos. A auditada informou que havia feito 8 pedidos de realização de concursos para essa finalidade (fls. 455-488), mas que tais pedidos foram negados pela administração central, por falta de orçamento e limite para despesa de pessoal.

Em resposta (fls.11-16) à nota de auditoria n.º 2/20×2 da equipe de auditoria (fls. 07-08), não foram apresentadas justificativas para a divergência de valores de empenho, liquidação, pagamento e notas fiscais atestadas. Além disso, não foi apresentada justificativa para notas atestadas a maior pelos fiscais. Em circularização na data de 5/6/20×2 (fls. 11-15), junto ao órgão de fazenda pública, verificou-se, a partir das notas fiscais apresentadas, que a nota fiscal n.º 0B1 (fl. 16), de 2/12/20×1, no valor de R$ 112.800, não estava declarada nem registrada naquele órgão. Também não foi apresentada justificativa para este último fato.

Em entrevista, todos os internos residentes da entidade auditada informaram que receberam da entidade três refeições ao dia, durante os 365 dias do exercício (fls. 322-359).

Em resposta (fls. 17-18) à nota de auditoria n.º 3/20×2 da equipe de auditoria (fls. 09-10), foi informado pela auditada que o item de monitoramento não havia sido atendido em razão da falta de pessoal especializado e da não realização de concurso público para renovação dos quadros da entidade, que possuía reduzido contingente de pessoal havia mais de 10 anos.

Todos os fatos e documentos mencionados anteriormente constam do Processo n.º 753/20×1 – TCDF. A auditoria foi realizada no período de 3/3/20×2 a 8/7/20×2.

Com base na situação hipotética apresentada anteriormente, redija, nos termos do Manual de Redação Oficial do TCDF (2.ª edição), aprovado pela Decisão Administrativa n.º 37/2014, um relatório de auditoria a respeito dos achados apresentados. Ao elaborar seu relatório, faça, necessariamente, o que se pede a seguir.

1 Atenda à apresentação e à estrutura de um relatório de auditoria do TCDF. [valor: 5,00 pontos]

2 Faça a análise dos controles internos constatados na entidade auditada, à luz da governança no setor público, do COSO I e do COSO II – ERM (Enterprise Risk Management), [valor: 8,00 pontos] e a análise do contrato de fornecimento de refeições [valor: 8,00 pontos].

3 Apresente as conclusões e sugestões do relatório. [valor: 7,50 pontos]

Não vou trazer a resolução desta questão aqui, pois ela está disponível no curso para você praticar. De todo modo, peço que já observe a estrutura do enunciado: situação hipotética, comando da questão e os tópicos (com os respectivos valores). Ademais, como o enunciado pedia um relatório de auditoria, 5 pontos da prova foram para a obediência a essa estrutura (tópico 1).

A dica para responder aos tópicos é: comece analisando os fatos (achados) e se posicione quanto a regularidade ou não dele. Porém, não basta apenas dizer que é regular ou não, o candidato precisa fundamentar a sua resposta, elaborando um comparativo entre o achado e a norma aplicável, e responder ao que foi pedido no enunciado.

![]()

Professor, se eu souber a matéria, vou tirar a nota máxima?

Não necessariamente. Os candidatos que têm a redação corrigida, em sua maioria, possuem um bom conhecimento técnico sobre os temas específicos, pois conquistaram as melhores notas na prova objetiva.

Contudo, nem 10% desses candidatos gabaritam a prova discursiva!

Por quê?

Porque não adianta só saber o conteúdo, é preciso aprender a apresentá-lo para a banca de forma organizada e clara. É justamente essa técnica que eu ensino no meu treinamento de discursiva.

Vale ressaltar que após a atribuição das notas da prova discursiva, a classificação do concurso muda muito. Então, um candidato que foi muito bem na objetiva e mal na discursiva pode ser ultrapassado por um que não foi tão bem na objetiva, mas teve uma excelente nota na discursiva.

A nota da prova discursiva discursiva TCDF (Cebraspe) será o diferencial na classificação final do concurso.

É evidente o peso e a importância da prova dissertativa na nota final, agora, o mais interessante é que a maioria das pessoas não estuda para essa prova. As razões para não estudar são diversas:

- Não sabem como se preparar para escrever um texto;

- Acreditam que já sabem escrever e não precisam treinar;

- Deixam para a última hora e quase sempre não sobra tempo;

- Não sabem que precisam estudar para a prova dissertativa.

Isso acontece, pois muita gente acha que para ir bem na discursiva basta conhecer o tema. Todavia, se isso fosse verdade, ninguém seria reprovado na prova dissertativa, afinal, só tem a redação corrigida os candidatos que conseguem a maior nota na prova objetiva, isto é, que possuem um bom conhecimento das matérias do edital.

Por isso, além de conhecer o assunto, é preciso saber colocar as ideias no papel. É justamente isso que ensinamos nos nossos cursos de discursiva TCDF (Cebraspe):

- Curso de Discursiva TCDF (Pós-edital) Cebraspe – Auditor de Controle Externo – Auditoria – com 8 correções individualizadas

- Curso de Discursiva TCDF (Pós-edital) Cebraspe – Analista Administrativo de Controle Externo – com 6 correções individualizadas

Tirar uma nota boa na prova dissertativa é o diferencial entre ser convocado ou não! Daí, surge a importância de se preparar bem!

Veja mais dicas no o que pode ser cobrado na prova discursiva TCDF (Cebraspe), no vídeo abaixo: