Comentários às questões de Contabilidade Geral da prova de AJ – Especialidade Contabilidade do TST

As questões de Contabilidade Geral para o cargo de Analista Judiciário – Área Apoio Especializado – Especialidade Contabilidade do TST foram sem surpresas. Vejam as questões comentadas:

Contabilidade Geral

37. O Balanço Patrimonial da empresa Petróleos Profundos S.A. apresentava, em 31/12/2014, a conta de registro de provisões com o saldo de R$ 800.000,00 e a seguinte composição:

| Tipo de Processo | Provisão reconhecida em 31/12/2014 (em R$) |

| Trabalhista | 300.000,00 |

| Tributário | 400.000,00 |

| Ambiental | 100.000,00 |

Em 2015, uma decisão judicial fez com que o valor correspondente ao processo trabalhista fosse revisado para R$ 400.000,00. Um novo processo cível foi movido contra a empresa no mesmo ano e, no final de 2015, foram reavaliadas também as situações dos demais processos. As seguintes informações estavam disponíveis em 31/12/2015:

| Tipo de Processo | Avaliação da probabilidade de Perda em 31/12/2015 |

Valor estimado de perda em 31/12/2015 (em R$) |

| Trabalhista | Provável | 400.000,00 |

| Tributário | Possível | 350.000,00 |

| Ambiental | Provável | 150.000,00 |

| Cível | Possível | 80.000,00 |

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa Petróleos Profundos S.A., relacionado às provisões apresentadas foi, em reais,

(A) redução de 180.000,00.

(B) aumento de 250.000,00.

(C) redução de 200.000,00.

(D) redução de 280.000,00.

(E) aumento de 170.000,00.

Comentário: O CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes tem por objetivo estabelecer que sejam aplicados critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes e que seja divulgada informação suficiente nas notas explicativas para permitir que os usuários entendam a sua natureza, oportunidade e valor.

O Pronunciamento dispõe que:

4) Provável: reconhece uma provisão;

5) Possível: não reconhece provisão, mas tem que divulgar em Notas Explicativas;

6) Remota: não reconhece e nem divulga em NF.

Assim, uma forma rápida de resolver a questão é verificar o valor total provisionado em 2014 menos o valor a ser provisionado em 2015.

Valor provisionado em 2014 R$800.000,00

Valor provisionado em 2015 R$550.000,00

Diferença R$250.000,00

Como temos uma redução de provisão no ano de 2015 em relação ao ano de 2014, ocorrerá uma reversão de provisão no montante de R$250.000,00, sendo que esse reversão irá aumentar o resultado.

Gabarito: Letra B

38. Uma empresa adquiriu à vista, em 30/11/2016, mercadorias pelo valor total de R$ 10.000.000,00, sendo que neste valor estavam incluídos os seguintes impostos:

− R$ 1.000.000,00 de impostos não recuperáveis.

− R$ 1.200.000,00 de impostos que são compensados com os impostos incidentes no momento da venda das mercadorias.

No mês de dezembro de 2016 a empresa vendeu 80% das mercadorias que foram adquiridas em 30/11/2016 pelo valor bruto de R$ 9.400.000,00, sendo que os impostos incidentes sobre estas vendas totalizaram R$ 940.000,00. O valor das despesas com frete para a entrega das vendas efetuadas foi R$ 60.000,00. Sabendo-se que não havia saldo de estoque de mercadorias antes da compra de 30/11/2016, o Resultado Bruto com Mercadorias apurado pela empresa no ano de 2016, exclusivamente relacionado com as vendas aqui apresentadas, foi, em reais,

(A) 1.360.000,00.

(B) 2.220.000,00.

(C) 1.420.000,00.

(D) 2.360.000,00.

(E) 3.160.000,00.

Comentário: O primeiro ponto que temos que observar na questão está relacionado ao custo do estoque. Segundo o CPC 16 – Estoques, o valor do custo do estoque deve incluir todos os custos de aquisição e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. É importante observar que a questão narra que os impostos não recuperáveis e recuperáveis estão incluídos no valor total de R$10.000.000,00. Os impostos recuperáveis não compõem o custo do estoque. Já os impostos não recuperáveis compõem o custo do estoque.

Assim, inicialmente vamos calcular o valor do estoque:

Valor total da mercadoria R$10.000.000,00

(-) Impostos recuperáveis R$1.200.000,00

(=) Valor dos Estoques R$8.800.000,00

Agora podemos calcular o Resultado Bruto com Mercadorias

Valor das vendas R$9.400.000,00

(-) Impostos s/ vendas R$940.000,00

(-) CMV (80% do estoque) R$7.040.000,00

(=) Resultado R$1.420.000,00

Gabarito: Letra C.

39. A empresa Só Rodovias S.A. ganhou a concessão para administrar uma rodovia federal e pagou pelo direito de exploração da atividade o valor de R$ 90.000.000,00. O prazo da concessão é 30 anos e, no final do prazo do contrato, o governo reassume a administração da rodovia. A concessão iniciou-se em 01/01/2015 e no final de 2016 a Só Rodovias S.A. identificou que o valor em uso da concessão havia sofrido uma grande redução, pois a quantidade de usuários da rodovia estava bem abaixo do que havia sido projetado quando a concessão foi adquirida. Em 31/12/2016 a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e o valor em uso calculado para a concessão foi R$75.000.000,00.

Na demonstração do resultado do ano de 2016 a empresa deveria

(A) reconhecer uma despesa de amortização no valor de R$ 3.000.000,00, apenas.

(B) reconhecer uma despesa de amortização no valor de R$ 3.000.000,00 e uma perda por desvalorização no valor de

R$ 12.000.000,00.

(C) não reconhecer nenhuma despesa por se tratar de ativo intangível que não deve ser amortizado.

(D) reconhecer uma perda por desvalorização no valor de R$ 15.000.000,00, apenas.

(E) reconhecer uma despesa de amortização no valor de R$ 3.000.000,00 e uma perda por desvalorização no valor de R$ 9.000.000,00.

Comentário: A questão trata acerca do teste de impairment ou redução do valor recuperável de um ativo. Esse teste está previsto no CPC 01 – Redução ao Valor Recuperável de Ativos e tem por objetivo assegurar que os ativos da entidade estejam registrados contabilmente por valor que não exceda seus valores de recuperação.

Um ativo é registrado contabilmente por valor que excede seu valor de recuperação se o seu valor contábil exceder o montante a ser recuperado pelo uso ou pela venda do ativo.

A questão informou que a empresa identificou que o valor em uso da concessão havia sofrido uma grande redução, cabendo o teste de impaimente.

Vida útil 30 anos, amortização anual de R$3.000.000,00.

Valor da concessão em (01/01/2015) R$90.000.000,00

(-) Amortização (2015) R$3.000.000,00

(-) Amortização (2016) R$3.000,000,00

(=) Valor da concessão em 31/12/2016 R$84.000.000,00

(-) Valor em uso R$75.000.000,00

(=) Perda por desvalorização R$9.000.000,00

O importante na hora de responder esse tipo de questão é lembrar a perda é calculada em cima do valor já amortizado/depreciado.

Gabarito: Letra E.

40. Uma máquina foi adquirida em 30/06/2013 pelo valor de R$ 17.700.000,00, o qual foi pago após 18 meses da data da aquisição. A taxa de juros implícita na compra foi 0,924% ao mês que corresponde a 18% no prazo concedido pelo vendedor da máquina. A empresa definiu a vida útil da máquina em 10 anos de utilização e calcula a despesa de depreciação em função do tempo decorrido. No início do prazo de utilização da máquina a empresa identificou que o valor residual estimado para sua venda no final da vida útil seria R$ 3.000.000,00. No início do ano de 2016 a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.500.000,00. Sabendo-se que não houve necessidade de redução do valor contábil da máquina e que a vida útil da mesma para fins fiscais é definida em 8 anos, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2016 para esta máquina foi, em reais,

(A) 9.750.000,00.

(B) 12.555.000,00.

(C) 12.355.000,00.

(D) 10.600.000,00.

(E) 8.437.500,00.

Comentário: Inicialmente temos que recordar o que o custo financeiro não compõe o valor do ativo imobilizado. Assim, teríamos os seguintes cálculos:

Valor pago após 18 meses da aquisição R$17.700.000,00

Taxa de juros do período 18%

Valor a ser contabilizado (17.700.000/1,18) R$15.000.000,00

Agora vamos calcular a depreciação do período, levando em consideração o valor residual informado.

Valor do bem (30/06/2013) R$15.000.000,00

(-) Valor residual R$3.000,000,00

(=) Valor depreciável R$12.000.000,00

Vida útil esperada: 10 anos.

Depreciação anual = 12.000.000/10 = 1.200.000,00 ao ano.

Valor do bem R$15.000.000,00

(-) Depreciação (2,5 anos) R$3.000.000,00

Valor do bem depreciado (31/12/2016) R$12.000.000,00

Novo valor residual R$1.500.000,00

Nova depreciação anual (vida útil 7,5 anos) R$1.400.000,00*

*Nesse ponto algumas pessoas podem ter se perdido ao achar que deveria considerar o disposto no final do enunciado “que a vida útil da mesma para fins fiscais é definida em 8 anos” e calcular a nova depreciação levando em consideração uma vida útil de 8 anos.

Valor do bem depreciado (31/12/2015) R$12.000.000,00

Depreciação 2016 R$1.4000.000,00

Valor do bem (31/12/2016) R$10.600.000,00

Gabarito: Letra D.

41. Um empréstimo no valor de R$ 5.000.000,00 foi obtido à taxa de juros compostos de 1,4% ao mês para ser liquidado em uma única parcela no final de 15 meses. A data de obtenção do empréstimo foi 01/12/2016 e nesta mesma data a empresa pagou despesas relacionadas com o contrato (custos de transação) no valor de R$ 300.000,00. Sabendo-se que a taxa de custo efetivo da operação era 1,82% ao mês, o valor evidenciado na demonstração do resultado de 2016, correspondente exclusivamente ao empréstimo obtido foi, em reais,

(A) 85.540,00.

(B) 91.000,00.

(C) 70.000,00.

(D) 65.800,00.

(E) 370.000,00.

Comentário: A questão dispõe que as despesas relacionadas com o contrato foram pagas na data da concessão da operação de crédito. Assim, o lançamento é:

Empréstimo R$5.000.000,00

(-) Custo da transação R$300.000,00

(=) Empréstimo líquido R$4.700.000,00

(x) Taxa de juros efetiva 1,82%

(=) Juros do mês dezembro de 2016 R$85.540,00.

Gabarito: Letra A.

42. Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00. Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação

societária foi, em reais,

(A) 7.000.000,00.

(B) 12.000.000,00.

(C) 14.000.000,00.

(D) 5.000.000,00.

(E) 11.900.000,00.

Comentário: Vamos analisar o valor pago, o valor dos ativos líquidos e do PL.

Valor pago (1) 65.000.000,00

Valor dos ativos líquidos (70% x 100.000.000) (2) 70.000.000,00

Valor do PL (70%x90.000.000) (3) 63.000.000,00

Mais Valia -> (2) – (3) = 70.000.000 – 63.000.000 = 7.000.000 (BP)

Ganho na compra vantajosa -> (2) – (1) = 70.000.000 – 65.000.000 = 5.000.000 (DRE)

Lançamento:

D – Investimento 70.000.000

D – Mais valia 7.000.000

D – PL 63.000.000

C – Caixa 65.000.000

C – Ganho compra vantajosa 5.000.000

Lucro de 2016 (10.000.000 x 70%) = 7.000.000 (DRE)

Efeito total no resultado = 7.000.000 + 5.000.000 = 12.000.000

Gabarito: Letra B.

43. A conta Aplicações Financeiras apresentava a seguinte composição no Balanço Patrimonial de uma empresa, publicado em 31/12/2015:

Títulos mantidos até o vencimento ………………………………………………………………………. 100.000,00

Títulos destinados para venda imediata

Valor do custo amortizado …………………………………………………………………………….. 80.000,00

Ajuste a valor justo ……………………………………………………………………………………….. 5.000,00

Valor total da conta Aplicações Financeiras …………………………………………………….. 185.000,00

Os títulos mantidos até o vencimento remuneram à taxa de juros de 10% ao ano, enquanto os títulos destinados para venda imediata remuneram à taxa de juros de 8% ao ano. Os valores justos destes títulos, em 31/12/2016, eram os seguintes:

| Categoria dos títulos | Valor Justo em 31/12/2016 (em R$) |

| Títulos mantido até o vencimento | 112.000,00 |

| Títulos destinados para venda imediata | 92.000,00 |

O valor total que afetou o resultado da empresa em 2016, decorrente das duas aplicações foi, em reais,

(A) 16.800,00.

(B) 16.400,00.

(C) 17.000,00.

(D) 19.000,00.

(E) 24.000,00.

Comentário: Primeiramente temos que lembrar o seguinte.

Aplicações mantidas até vencimento = Valor original + Juros (Obs: não há ajuste a valor justo)

Aplicações dest. à negociação imed. = Valor original + Juros +/- Ajuste a valor justo (DRE)

Aplicações disponíveis venda futura = Valor original + Juros +/- Ajuste de avaliação patrimonial (PL)

Assim, na questão:

Reconhecimento da receita de juros

Títulos mantido até o vencimento = 100.000 x 0,10 = 10.000,00.

Títulos mantido até o vencimento = 100.000 + 10.000 = 110.000,00.

Títulos destinados para venda imediata = 80.000 x 0,08 = 6.400,00.

Títulos destinados para venda imediata = 80.000 + 6.400 = 86.400,00.

Pela avaliação a valor justo

Somente o título destina à negociação imediata terá ajuste a valor justo:

Valor Justo em 31/12/2016 92.000,00

Valor após o reconhecimento dos juros (86.400 + 5.000) = 91.400,00

Ajuste a valor justo 600,00

Impacto resultado da empresa = 10.000 + 6.400 + 600 = 17.000,00

Gabarito: Letra C.

44. A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

(A) 3.150.000,00 no resultado do ano de 2015.

(B) 1.500.000,00 no resultado do ano de 2015 e Receita de Vendas no valor de R$ 1.650.000,00 no resultado do ano de 2016.

(C) 1.575.000,00 no resultado do ano de 2015 e Receita de Vendas no valor de R$ 1.575.000,00 no resultado do ano de 2016.

(D) 1.500.000,00 no resultado do ano de 2015, Receita de Vendas no valor de R$ 1.500.000,00 no resultado do ano de 2016 e Receita Financeira no valor de R$ 150.000,00 no resultado do ano de 2016.

(E) 3.000.000,00 no resultado do ano de 2015 e Receita Financeira no valor de R$ 150.000,00 no resultado do ano de 2016.

Comentário: Questão bem tranquila. Somente temos que trazer a valor presente a venda a prazo e reconhecer uma receita financeira.

Venda à vista = 1.500.000,00

Ajuste a valor presente venda a prazo = 1.650.000 / (1+,010) = 1.500.000

A diferença é a receita financeira que inicialmente é contabilizada como uma conta retificadora de clientes, sendo reconhecida como receita financeira com o passar do tempo

Valor total da receita de vendas = 1.500.000 + 1.500.000 = 3.000.000.

Valor da receita financeira no resultado 2016 = 150.000,00.

Gabarito: Letra E.

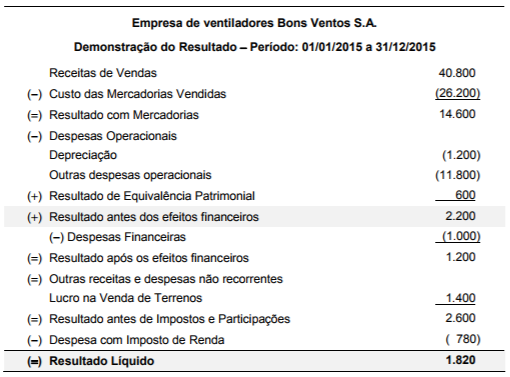

45. A Demonstração do Resultado do ano de 2015 da empresa de ventiladores Bons Ventos S.A. é apresentada abaixo:

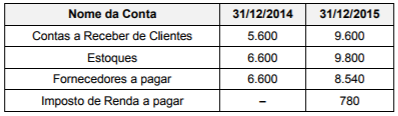

Os saldos de algumas contas constantes dos Balanços Patrimoniais da empresa, em 31/12/2014 e 31/12/2015 são:

Sabendo que as despesas financeiras contabilizadas no resultado de 2015 não foram pagas, o valor correspondente ao Caixa

das Atividades Operacionais gerado pela empresa no ano de 2015 foi, em reais,

(A) 3.460 (negativo).

(B) 1.060 (negativo).

(C) 2.420.

(D) 2.020.

(E) 2.460 (negativo).

Comentário: Temos que calcular o Caixa das Atividades Operacionais

Resultado Líquido 1.820

(-) Lucro na venda de terrenos (1.400)

(+) Despesas Financeiras 1.000

(-) Resultado Equiv. Patrimonial (600)

(+) Depreciação 1.200

(=) LL Ajustado 2.020

Ajuste Balanço Patrimonial

Ativo Circulante

Aumento no valor de Clientes (4000)

Aumento Estoques (3200)

Total (7.200)

Passivo Circulante

Aumento Fornecedores 1.940

Aumento IR a Pg. 780

Total 2.720

Caixa das Atividades Operacionais = 2.020 – 7.200 + 2.720 = (2.460).

Gabarito: Letra E.

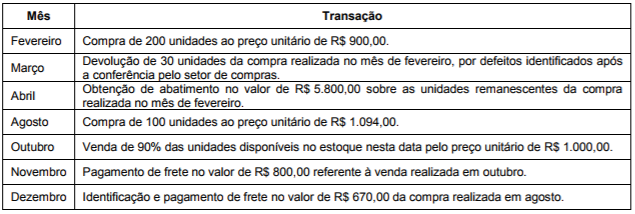

46. Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

(A) 66.240,00.

(B) 65.660,00.

(C) 66.910,00.

(D) 66.330,00.

(E) 67.130,00.

Comentário: temos que lembrar que o valor do estoque inclui todos os custos de e de transformação, bem como outros custos incorridos para trazer os estoques à sua condição e localização atuais. Assim, O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

Assim, vamos realizar as contas:

| Mês | Saldo Inicial | 400.000,00 |

| Fevereiro | (+) Compra de 200 unidades ao preço unitário de R$ 900,00 | 180.000,00 |

| Março | (-) Devolução de 30 unidades da compra realizada no mês de fevereiro | -27.000,00 |

| Abril | (-) Obtenção de abatimento no valor de R$ 5.800,00 | -5.800,00 |

| Agosto | (+) Compra de 100 unidades ao preço unitário de R$ 1.094,00 | 109.400,00 |

| Total do Estoque antes da venda | 656.600,00 | |

| Outubro | (-) Venda de 90% das unidades = 90% de R$ 656.600 | 590.940,00 |

| Saldo do Estoque após as vendas | 65.660,00 | |

| Novembro | Identificação e pagamento de frete no valor de R$ 670,00 da compra realizada em agosto. | 670,00 |

| Saldo Final | 66.330,00 |

Gabarito: Letra D.

Dessa forma pessoal, não vejo possibilidade de recurso em nenhuma questão dessa matéria. Um ponto importante, as questões se repetem muito. Algumas aqui estão iguais questões anteriores, alterando poucos comandos. Por isso a importância de praticar muito.

Em caso de dúvidas, fiquem à vontade para escrever aqui no post.

Abraço!

Prof. Reynaldo Assunção

Me sigam nas redes sociais:

Instagram: https://instagram.com/reynaldoassuncao_professor

Facebook: http://facebook.com/reynaldoassuncao.professor

Uma dúvida na questão 42:

Como Valor do PL (70%x90.000.000) = 67.500.000,00 ????

70% de 90.000.000 = 63.000.000,00

Obrigado pela observação Marcos. De fato havia essa inconsistência no cálculo.