Edital TCDF/2020 – Como estudar questões discursivas e peça de natureza técnica?

O Edital TCDF/2020 (Cespe/CEBRASPE) para Auditor de Controle Externo já está na praça!

Remuneração inicial prevista no Edital TCDF/2020 é superior a R$16 mil, horário 7 horas corridas, plano de saúde, adicional de qualificação e a possibilidade de trabalhar na fiscalização dos recursos públicos do Distrito Federal são alguns dentre vários outros benefícios de ser Auditor do TCDF.

Fiz uma análise das principais informações do Edital TCDF/2020 e disponibilizei no vídeo a seguir:

Análise do Edital TCDF/2020 com foco na prova discursiva

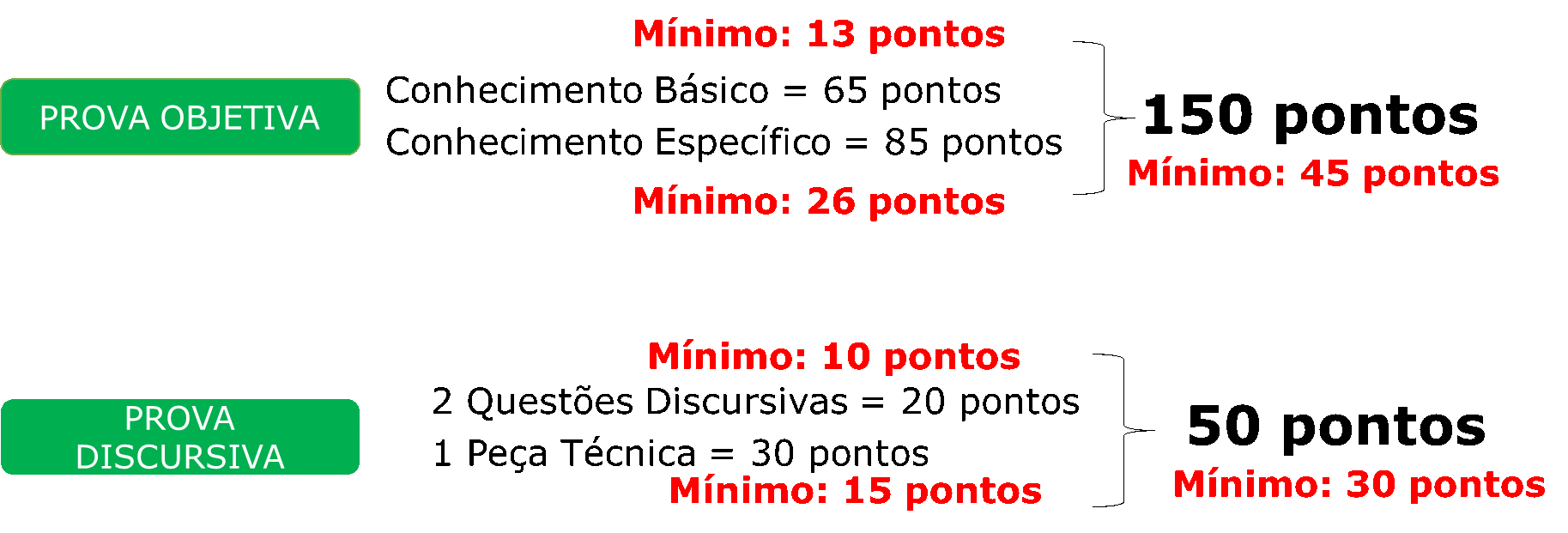

A nota final do concurso é composta por 3 partes:

- Prova objetiva – Conhecimento Básico: de caráter eliminatório e classificatório;

- Prova objetiva– Conhecimento Específico: de caráter eliminatório e classificatório;

- Prova discursiva: de caráter eliminatório e classificatório.

A nota máxima do concurso será 200 pontos, distribuídos da seguinte maneira:

Em uma análise rápida Edital TCDF/2020, percebe-se que as provas de conhecimento básico e conhecimento específico são as mais importantes. Contudo, ao analisar com mais profundidade, vemos que a prova discursiva, sozinha, equivale a 25% da nota final do concurso.

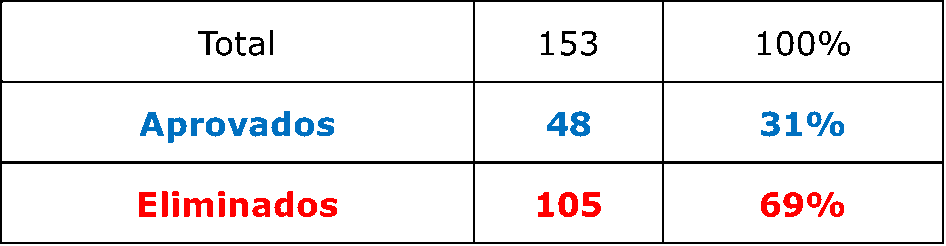

Além disso, há um histórico preocupante em concursos anteriores do TCDF: muitos candidatos são eliminados na prova discursiva. Só para você ter uma ideia, quase 70% dos aprovados na prova objetiva foram eliminados na peça técnica. Veja:

a. Prova discursiva

Para o concurso do TCDF, a prova discursiva será composta por 2 (duas) questões discursivas de 20 linhas e 1 peça de natureza técnica, a ser respondida em até 50 linhas.

As questões discursivas valem 10 pontos cada, totalizando 20 pontos. Já a peça técnica vale sozinha 30 pontos. Logo, a nota final da prova discursiva é de 50 pontos, sendo aprovado o candidato que conseguir tirar pelo menos 10 pontos no somatório das questões, 15 pontos na peça técnica e 30 pontos na nota total final da prova discursiva.

Outro ponto importante é quanto a matéria que será cobrada na prova. O Edital TCDF/2020 é claro ao afirmar que tanto as questões como a peça técnica versarão sobre algum tema das matérias de conhecimento específico do Edital.

Sendo assim, os temas podem ser:

Na minha opinião, as matérias com maior probabilidade de caírem, tanto nas questões como na peça técnica, são: Controle Externo, Auditoria Governamental e Administração Financeira e Orçamentária.

Logicamente, é uma opinião minha, baseada em concursos anteriores e em uma análise da Banca. Todavia, nada impede que seja cobrada uma questão de Matemática Financeira, por exemplo.

Ademais, para a peça de natureza técnica, há uma outra peculiaridade: será exigido um modelo de documento do Manual de Redação Oficial do TCDF. Falaremos sobre isso mais adiante.

Professor, o que é uma “Questão Discursiva” e uma “Peça de natureza técnica”?

Essa é uma dúvida bem comum, mas, acredite em mim, tanto a questão discursiva quanto a peça técnica são redações tranquilas de se fazer.

i. Questão Discursiva:

O enunciado de uma questão discursiva da Banca Cespe/Cebraspe, normalmente, é dividido em três partes: Texto motivador, Comando da questão e Tópicos.

No Texto motivador, a banca contextualiza o assunto que será cobrado. No Comando da questão, pede para você responder a algumas perguntas. Por fim, os tópicos são justamente as perguntas que você deve responder.

Veja o exemplo de uma questão discursiva exigida no concurso do TCDF/2013 – Cespe:

Texto Motivador:

Accountability, um termo largamente empregado na esfera das organizações públicas, vincula-se com as áreas de controladoria e auditoria. A implementação do accountability deve ser uma preocupação dos gestores em todos os níveis no âmbito de um regime democrático, haja vista a necessidade de responsabilização demandada a partir da redefinição do papel do Estado na atualidade, alinhado com um modelo gerencial da gestão pública.

Comando da questão

Considerando que o fragmento de texto acima tem caráter unicamente motivador, faça, necessariamente, o que se pede a seguir:

Tópicos

-

apresente o conceito de accountability; [valor: 3,00 pontos]

-

discorra acerca da importância do accountability para o regime democrático como instrumento de responsabilização do gestor público; [valor: 2,00 pontos]

-

descreva os tipos clássicos de accountability. [valor: 4,50 pontos]

Então, nesse tipo de prova, basta você responder diretamente ao que foi solicitado nos tópicos, sem se preocupar com introdução nem conclusão, afinal, o comando da questão NÃO exige um texto dissertativo.

Simples, não é?

ii. Peça de natureza técnica

A peça de natureza técnica possui uma estrutura parecida com a questão discursiva, pois o enunciado também é dividido em 3 partes e são cobrados assuntos relacionados às matérias de conhecimento específico. Porém, o grande diferencial está na forma com que o conhecimento é exigido.

Na questão discursiva, o examinador exige os conceitos e as respostas diretas a respeito de uma matéria. Já na peça de natureza técnica, o candidato precisa utilizar o conhecimento técnico para avaliar uma situação hipotética.

Essa situação hipotética, é comumente um achado de auditoria ou uma série de fatos com possíveis irregularidades. Então, em suma, na peça de natureza técnica, o candidato deverá analisar os achados de auditoria levantados pela equipe de auditoria e avaliá-los, quanto à regularidade, indicado se há ou não desvios às normas aplicáveis ao caso.

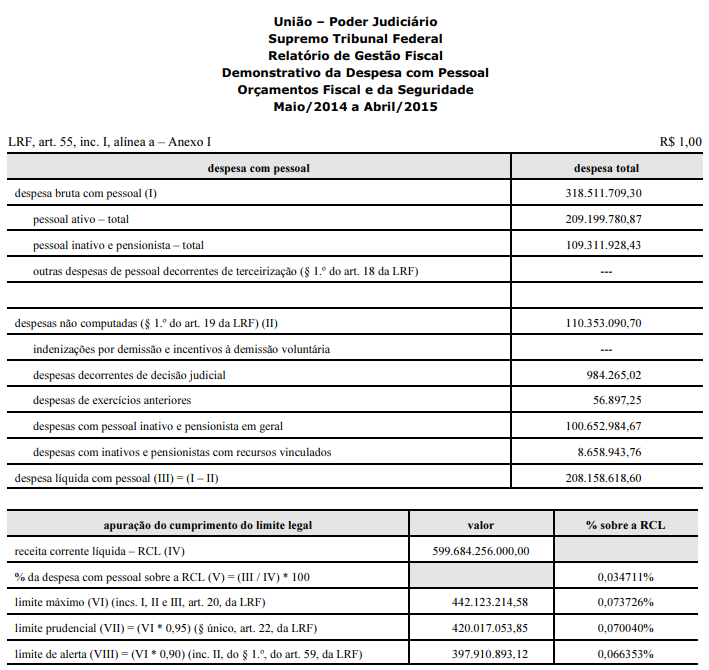

Como exemplo, trouxe a prova aplicada para Auditor de Controle Externo no concurso do TCU/2015 pelo Cespe:

Situação Hipotética

Considere que a tabela apresentada abaixo, de caráter hipotético, compõe o Relatório de Gestão Fiscal do Supremo Tribunal Federal (STF) relativo ao 1.º quadrimestre de 2015. O Relatório foi assinado pelo presidente do STF, pelo responsável pela administração financeira e pelo responsável pelo controle interno do órgão e, em obediência ao disposto no art. 55, § 3.º, da Lei de Responsabilidade Fiscal, foi apresentado ao TCU no prazo legal de trinta dias após o encerramento do período a que se refere, embora não tenha havido publicação eletrônica. Considere, ainda, que todas as informações adicionais (como relatório da dívida consolidada, concessão de garantias e operações de crédito) integrantes do referido Relatório de Gestão Fiscal foram também apresentadas e estão regulares.

Por meio de portaria editada pelo presidente do STF, foi determinada a limitação de empenho das dotações orçamentárias consignadas ao órgão no montante exato de R$ 3,24 milhões, conforme informação do Poder Executivo, que, após a reavaliação da projeção das receitas e despesas, verificou a necessidade de limitação de empenho e de movimentação financeira das dotações orçamentárias aprovadas na lei orçamentária anual no valor global de R$ 4,4 bilhões, dos quais R$ 3,24 milhões caberiam ao STF.

Comando da questão

Considerando a situação hipotética apresentada acima, redija um relatório de acompanhamento das informações fornecidas que subsidiará a decisão do plenário do TCU sobre o referido relatório. Seu relatório deverá conter, necessariamente, os seguintes elementos:

Tópicos

- Exposição da relevância do Relatório de Gestão Fiscal para o controle e o planejamento; [valor: 7,00 pontos]

- Avaliação das circunstâncias financeiras e orçamentárias relatadas, especialmente no que se refere a:

-

observância do prazo e das condições de apresentação do relatório; [valor: 8,00 pontos]

-

composição do limite de despesas de pessoal; [valor: 8,00 pontos]

-

limitação do empenho e da movimentação financeira; [valor: 8,00 pontos]

-

conclusões e procedimentos que se recomenda que sejam adotados pelo STF. [valor: 7,00 pontos]

Quer ver esse tema respondido em vídeo?

Veja que nessa peça técnica o candidato deverá analisar o RGF apresentado, bem como os achados encontrados pela equipe, para avaliar a regularidade sob a ótica da Lei de Responsabilidade Fiscal (LRF), que é a norma aplicável ao caso.

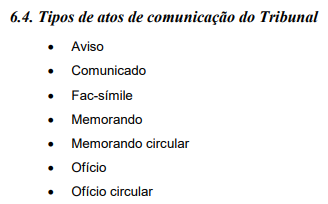

Todavia, se fosse uma prova do TCDF, a resposta aos tópicos deveria estar inserida em uma estrutura formal, isto é, em um modelo de documento, definido no Manual de Redação Oficial do TCDF.

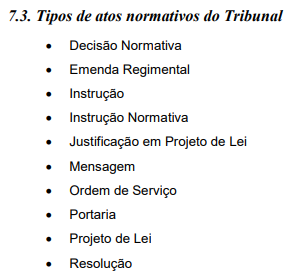

Só para você entender, esse Manual traz uma série de regras textuais e estruturas de documentos, com vistas a padronizar os atos praticados pela Corte de Contas. Ocorre que, existem três tipos de atos: os atos de comunicação, os atos normativos e os atos processuais:

Considerando a natureza do cargo de Auditor de Controle Externo, os modelos que devem ser estudados são os de atos processuais.

Os atos com maiores chances de serem cobrados são: Parecer, Relatório de Auditoria e Representação. A informação e o Relatório Analítico e Parecer Prévio sobre as contas do Governo do DF também podem ser exigidos. Então, é preciso conhecer todas essas estruturas.

Na prática, contudo, a maior parte da nota estará direcionada para a resposta aos tópicos (desenvolvimento do tema). Então, é aconselhável que utilize o mínimo de espaço possível com os aspectos estruturais (emenda, vocativo, fechamento etc.) e direcione a maior parte das linhas para responder ao que se pede nos tópicos.

A dica para responder aos tópicos é: comece analisando os fatos (achados) e se posicione quanto a regularidade ou não dele. Porém, não basta apenas dizer que é regular ou não, o candidato precisa fundamentar a sua resposta, elaborando um comparativo entre o achado e a norma aplicável.

Professor, se eu souber a matéria, vou tirar a nota máxima?

Não necessariamente. Os candidatos que têm a redação corrigida, em sua maioria, possuem um bom conhecimento técnico sobre os temas específicos, pois conquistaram as melhores notas na prova objetiva.

Contudo, nem 10% desses candidatos gabaritam a prova discursiva!

Por quê?

Porque não adianta só saber o conteúdo, é preciso aprender a apresentá-lo para a banca de forma organizada e clara. É justamente essa técnica que eu ensino no meu treinamento de discursiva.

Olá, excelente o vídeo

Poderia por favor comentar o prova para Auditor do TCDF de 2013

Considere que, em uma auditoria realizada na Secretaria X do governo do DF, o TCDF tenha

apurado os fatos apresentados a seguir, que constam no Processo n.º 00/2014:

C existência do contrato n.º 08/2012 (fls. 54-60) firmado, em 16/1/2012, entre a Secretaria X e o Sr.

José Oliveira, com prazo de vigência de doze meses, tendo como objeto a locação de imóvel não

residencial, para sediar uma das coordenadorias regionais daquela secretaria;

C em 16/1/2013, foi assinado termo aditivo ao citado contrato com valor global de R$ 87.000,00,

prorrogando-o e tendo como termo inicial 17/1/2013 e, como termo final, 16/1/2014 (fls. 36-39);

C a documentação anexa ao processo (fls. 64-76) mostra que todo o trâmite administrativo da

solicitação da prorrogação contratual ocorreu entre janeiro e setembro de 2012, com as seguintes

especificidades:

B Termo de ciência de fiscalização sem data (fl. 68);

B Data da declaração da intenção do locador de prorrogar o contrato de locação

(28/11/2012) conflitante com a data de recebimento do referido documento pela administração

(3/2/2013) (fl. 71);

B Justificativa para prorrogação de contrato de aluguel com data de 3/12/2012 (fl. 74);

B Laudo de avaliação técnica – ITBI com data de 9/9/2013 (fl. 76);

C o titular da Secretaria X informou que, nos casos de contratos de locação de imóveis, quando há

motivação e interesse público, o setor responsável deflagra, com antecedência de quatro meses, as

tratativas para a realização de todos os atos e procedimentos necessários ao ajuste. Acrescentou que

o próprio termo aditivo ao contrato de locação do imóvel apresenta, no seu preâmbulo, a descrição

dos documentos e procedimentos com suas respectivas datas, podendo-se verificar que nenhuma

delas foi praticada posteriormente à data do contrato. No intuito de provar o alegado, juntou cópia

do referido termo aditivo ao contrato (fls. 249-251/Vol. II). Ressaltou o defendente que o termo

aditivo não acarretou qualquer prejuízo aos cofres públicos no exercício de 2013, uma vez que o valor

do aluguel sofreu redução de R$ 1.415,80 por mês e, portanto, não há de se falar em qualquer

deficiência na celebração do citado aditivo;

C existência do contrato n.º 999/2011 (fls. 154-160), firmado em 7/7/2011, entre a Secretaria X e a

empresa Conservadora Ltda., especializada na prestação de serviços de mão de obra, decorrente do

pregão eletrônico n.º 19/2011, cujo objeto é a contratação pelo prazo de doze meses, prevendo que

a contratada colocasse à disposição da Secretaria X um total de 76 profissionais, sendo 55 digitadores

(lote I), 12 atendentes ao público (lote II) e 9 auxiliares de serviços gerais (lote III);

C em 2013, a Secretaria X desembolsou a quantia de R$ 372.000,00 com os serviços dos lotes I, II e

III;

C a análise do contrato de terceirização e de suas respectivas prorrogações, ocorridas nos anos de 2012

e 2013, mostrou que o termo de referência (fls. 115-121) e o termo aditivo (fls. 131-134) não

demonstraram a justificativa da necessidade dos 76 profissionais e da terceirização dos citados

serviços.

————————————————————————————————————————————————–

Com base na situação hipotética apresentada acima, redija, nos termos do Manual de Redação Oficial do TCDF, aprovado

pela Decisão Plenária n.º 48/2002, um relatório de auditoria a respeito dos fatos apurados. Ao elaborar seu relatório,

considere, necessariamente, a estrutura a seguir:

< apresentação e estrutura de um relatório de auditoria do TCDF; [valor: 5,00 pontos]

< justificação: análise do contrato de locação de imóvel, para sediar a coordenadoria regional; [valor: 8,00

pontos]

< justificação: análise do contrato de terceirização de mão de obra; [valor: 8,00 pontos]

< conclusão do relatório. [valor: 7,50 pontos]

Olá, Rodolfo.

O professor Bruno Marques comenta de forma detalhada a prova discursiva do concurso do TCDF de 2013 no curso abaixo:

https://voceconcursado.com.br/cursos/discursiva-tcdf/