STM – Comentários à prova discursiva – Cargo 3: Analista Judiciário (Contabilidade)

Olá PessoALL, tudo jóia?!

Hoje vou comentar a prova discursiva de contabilidade pública do Superior Tribunal Militar – STM, aplicada no último domingo (04/03) – Cargo 3: Analista Judiciário: Área de Apoio Especializado – Contabilidade.

Antes que me perguntem, já adianto que a prova objetiva foi redonda (apesar das coisas estranhas que sempre rolam). Assim, por enquanto, não vislumbro possibilidade de recursos.

A prova foi realizada pelo CESPE, e como bem sabemos, essa banca examinadora exige que o candidato tenha não somente o conhecimento acerca do conteúdo, mas principalmente uma boa técnica de escrita para conseguir ganhar uma nota adequada.

Para a área contábil a dificuldade está em concatenar todo conhecimento exigido em respostas simples, diretas e completas.

Para alcançar isso, o candidato deveria analisar previamente cada questionamento de forma separada e tentar ganhar o máximo de nota apresentando um texto organizado a fim de responder ao que foi solicitado.

O assunto para aquele que fez o “dever de casa” – ou seja, estudou e revisou – foi meio moleza: Provisões e Passivos Contingentes regrados no Item 10 da Parte II – Procedimentos Contábeis Patrimoniais do MCASP e na NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes. Esse assunto é abordado na Aula n. 8 do Curso Regular de Contabilidade Pública.

Bem, vamos ver o que a prova pedia?!

Enunciado da Prova Discursiva

Um ente público apresentou as seguintes informações, obtidas a partir da identificação de eventos resultantes de obrigações presentes, relativas a eventos passados, cujas probabilidades de saída de recursos foram classificadas como prováveis ou remotas.

| natureza | sobre a saída de recurso | sobre a mensuração | estimativa de valor (em R$) |

|---|---|---|---|

| riscos fiscais | provável | estimativas confiáveis | 100.000 |

| riscos trabalhistas | provável | estimativas não confiáveis | 70.000 |

| riscos cíveis | provável | estimativas confiáveis | 300.000 |

| riscos fiscais | remota | estimativas confiáveis | 250.000 |

| riscos de contratos de parcerias público-privadas |

provável |

estimativas confiáveis |

30.000 |

O gestor, precisando publicar as demonstrações contábeis relativas a provisões, passivos contingentes e ativos contingentes, buscou, nos documentos normativos pertinentes, subsídios para decidir quais valores devem ser reconhecidos. Nessa oportunidade, ele identificou a existência de três condições impostas para que ocorra o reconhecimento e a evidenciação das provisões nas demonstrações contábeis.

Redija um texto dissertativo que proponha a solução para o problema hipotético acima apresentado. Ao elaborar seu texto, responda aos seguintes questionamentos.

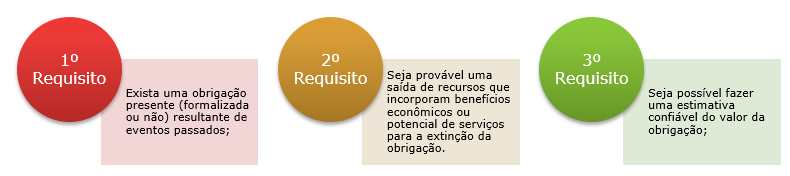

- Quais são as três condições impostas para o reconhecimento e evidenciação das provisões nas demonstrações contábeis? [valor: 15,00 pontos]

- Entre os valores apresentados na tabela acima, qual montante deverá ser reconhecido e evidenciado na provisão? Justifique a sua resposta. [valor: 10,00 pontos]

- Qual montante do passivo contingente o gestor não deverá reconhecer como passivo? Descreva, em sua resposta, a fundamentação de passivo contingente que deve ser utilizada na contabilidade de entidades públicas. [valor: 13,00 pontos]

Em relação ao questionamento n. 1, temos que os três requisitos para reconhecimento e evidenciação das provisões são:

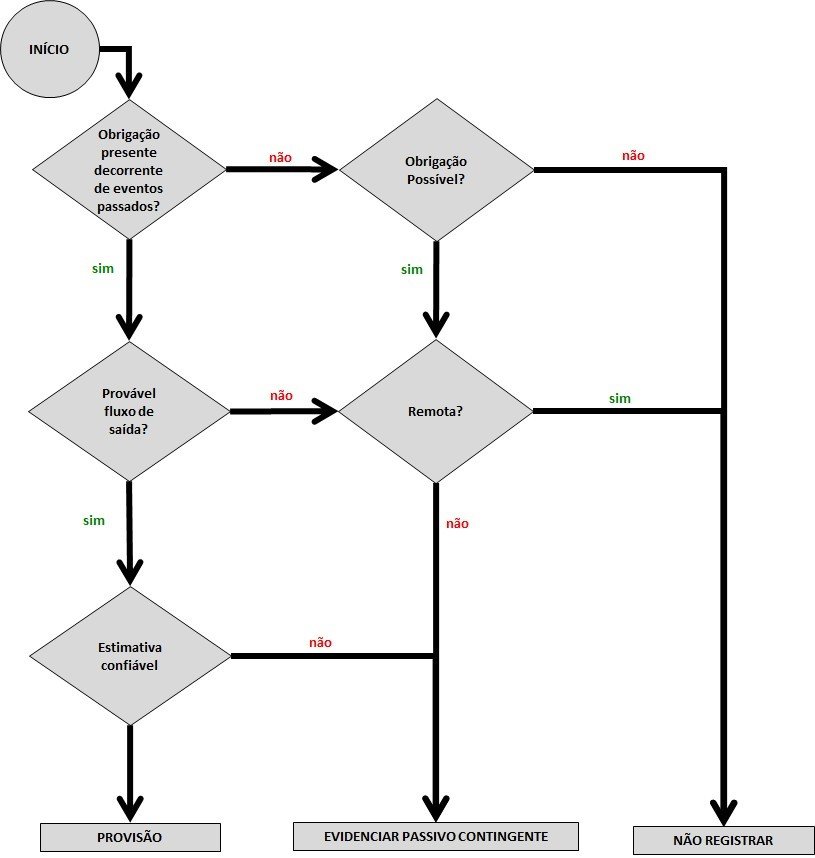

Já para o questionamento n. 2, podemos nos valer da árvore da decisão que está no MCASP:

A partir do que vimos acima, fica claro que devemos reconhecer como provisão a obrigação presente a qual se espera provável fluxo de saída de recursos que incorporam benefícios econômicos e que seja possível fazer estimativa confiável. Nesse escopo, devem ser reconhecidos e evidenciados na provisão os eventos referentes aos riscos de natureza fiscal (R$ 100.000,00), cível (R$ 300.000,00) e de contratos de parcerias público-privadas (R$ 30.000,00). Ou seja, o montante a ser reconhecido é de R$ 430.000,00.

Por fim, em relação ao passivo contingente (questionamento n. 3), devemos nos lembrar da seguinte fundamentação a ser utilizada na contabilidade de entidades públicas:

- Uma obrigação possível resultante de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos que não estão totalmente sob o controle da entidade; ou

- Uma obrigação presente resultante de eventos passados, mas que não é reconhecida porque:

- É improvável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços seja exigida para a extinção da obrigação; ou

- Não é possível fazer uma estimativa confiável do valor da obrigação.

Os passivos contingentes não devem ser reconhecidos em contas patrimoniais. No entanto, deverão ser registrados em contas de controle do PCASP e divulgados em notas explicativas. A divulgação só é dispensada nos casos em que a saída de recursos for considerada remota.

Os passivos contingentes devem ser periodicamente avaliados para determinar se uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços se tornou provável. Caso a saída se torne provável, uma provisão deverá ser reconhecida nas demonstrações contábeis do período em que ocorreu a mudança na probabilidade. Por exemplo, uma entidade do governo pode ter desobedecido a uma lei ambiental, mas não está claro se algum dano foi causado ao meio ambiente. Quando, subsequentemente, tornar-se claro que o dano foi causado e que a reparação será exigida, a entidade deverá constituir uma provisão.

| Registro de passivos contingentes

Natureza da informação: controle |

||

| D | 7.4.1.x.x.xx.xx | Controle de Passivos Contingentes |

| C | 8.4.1.x.x.xx.xx | Execução de Passivos Contingentes |

Para cada tipo/classe de passivo contingente, a entidade deve evidenciar, em notas explicativas, uma breve descrição da natureza do passivo contingente e, quando aplicável:

- A estimativa de seu efeito financeiro;

- A indicação das incertezas em relação à quantia ou periodicidade da saída; e

- A possibilidade de algum reembolso.

Assim, retornado à nossa árvore da decisão, concluímos que os riscos de natureza trabalhista (R$ 70.000,00) devem ser reconhecidos como passivo contingente e evidenciados em Notas Explicativas. Já os riscos de natureza fiscal (R$ 250.00,00), embora sejam passivos contingentes, a divulgação é dispensada uma vez que a saída de recursos é considerada remota.

Portanto, o montante do passivo contingente que o gestor não deverá reconhecer como passivo será de R$ 320.000,00, pertinentes aos riscos trabalhistas e fiscais.

É isso aí pessoALL! Para aqueles que precisarem de uma ajudinha, fiquem atentos que estaremos disponibilizando serviços de altíssimo nível para elaboração de recursos com o objetivo de auxiliar aqueles que precisarem corrigir injustiças decorrentes do elemento subjetivo que envolve esta etapa.

Fiquem na paz!

Ótima análise, professor!