Lei 6404/76: Comentada e Atualizada para Concursos

Olá! Aqui é o professor Arthur Lafayette, Analista Judiciário do TJPE e professor de Direito Empresarial e Direito do Consumidor no curso Você Concursado.

Diante da enorme importância que a Lei 6.404/76 (que dispõe sobre as Sociedades por Ações) tem nos concursos públicos, resolvi disponibilizar para vocês a aula que preparei sobre as sociedades anônimas.

O material é completo, tem jurisprudências, súmulas e enunciados das Jornadas de Direito Civil, relacionados aos principais artigos da Lei.

Espero que gostem, certamente será de grande valia.

Lembrando que o curso completo esta disponível através do link https://voceconcursado.com.br/cursos/direito-empresarial-para-concursos-curso-avancado/.

Dúvidas, sugestões ou reclamações, entrem em contato através do e-mail ou istragram. Obrigado!

Arthur Hora Lafayette.

prof.arthurlafayette

Sumário

Sociedade anônima (S/A) ou companhia (Cia) 4

1.1. Legislação aplicável 4

1.3. Espécies de sociedade anônima. 6

1.4. Constituição da sociedade anônima. 7

1.4.1. Requisitos preliminares (primeira fase) 7

1.4.2. Subscrição (segunda fase) 8

1.4.2.1. Subscrição pública (de constituição sucessiva) 8

1.4.2.2. Subscrição particular (de constituição simultânea) 9

1.4.3. Providências complementares (terceira fase) 9

1.5.1. Da obrigação de integralizar (realizar) o capital social 12

1.5.2. Da alteração do capital social 13

1.6.1.1. Classificação quanto aos direitos e obrigações. 14

1.6.1.2. Quanto à forma de transferência. 17

1.6.4. Direitos e obrigações conferidos pelas ações. 20

1.6.4.1.1. Abuso e conflito de interesse. 22

1.6.5. Acionista controlador 23

1.6.5.1. Espécies de poder de controle. 24

1.6.5.2. Alienação de controle. 25

1.6.5.3. Oferta Pública de Aquisição (OPA) 26

1.7. Demais valores mobiliários. 28

1.8.1.1 disposições gerais. 30

1.8.1.2. Competência Privativa. 31

1.8.1.3. Competência para convocação. 32

1.8.1.4. Modo de convocação e local 33

1.8.1.5. Quórum de instalação. 34

1.8.1.6 Legitimação e representação. 35

1.8.1.7. Livro de presença e mesa. 36

1.8.1.8. Quórum das deliberações. 36

1.8.1.9. Ata da Assembleia. 38

1.8.1.10. Assembleia Geral Ordinária e Assembleia Geral Extraordinária. 39

1.8.1.10.1. Assembleia Geral Ordinária (AGO) 39

1.8.1.10.2. Assembleia Geral Extraordinária (AGE) 41

1.8.2. Os órgãos de administração da companhia. 41

1.8.2.1. Conselho de Administração. 42

1.8.2.3. Normas comuns aos conselheiros e diretores. 46

1.8.2.3.1. Requisitos e Impedimentos. 47

1.8.2.3.2. Garantia da Gestão. 48

1.8.2.3.3. Investidura, substituição, renúncia e remuneração. 48

1.8.2.3.4. Deveres dos administradores 49

1.8.2.3.5. Responsabilidades dos administradores 53

1.8.2.3.6. Ação de Responsabilidade. 55

1.8.3.1. Composição do conselho fiscal 59

1.8.3.2. Requisitos, impedimentos e remuneração. 60

1.8.3.3. Competência do conselho fiscal 61

1.8.3.4. Pareceres e representações. 63

1.8.3.5. Deveres e responsabilidades. 63

1.9. Demonstrações Financeiras. 65

1.10. Lucros, reservas e dividendos. 67

1.10.1. Categorias de reservas de lucro e reserva de capital 68

1.11. Jurisprudência correlata ao assunto. 70

1. Sociedade anônima (S/A) ou companhia (Cia)

A primeira sociedade regulamentada por lei foi a sociedade anônima.

Na maioria das vezes, esse tipo societário é adotado para grandes empreendimentos ou por determinação legal, como seguradoras, bancos, sociedades com ações em bolsa etc. que, necessariamente, devem ser sociedades anônimas[1].

1.1. Legislação aplicável

A sociedade anônima, também chamada de companhia, é regida por lei especial, a já citada Lei 6.404/1976, que dispõe sobre as sociedades por ações, sendo aplicadas as disposições do Código Civil nos casos omissos (art. 1.089 do CC).

1.2. Características

A sociedade anônima tem seu capital social dividido em partes iguais, denominadas de ações (e não quotas), com a responsabilidade de seus sócios ou acionistas[2] limitada ao preço de emissão das ações subscritas ou adquiridas (art. 1.088 do CC).

A sociedade anônima é uma sociedade institucional, de capital, com responsabilidade limitada[3], personificada, empresária[4]e com identificação exclusiva por denominação.

Seu ato constitutivo é o estatuto social (mais complexo), e não contrato social, podendo ser constituído por instrumento público ou privado.

Ressalte-se ainda que, segundo o Prof. Fabio Ulhoa, por se tratar de sociedade institucional, também “não será possível aos sucessores do acionista morto pretender a dissolução parcial da sociedade anônima. Em regra, o herdeiro ou legatário de uma ação transforma-se, queira ou não, em acionista da sociedade anônima. A lei prevê uma única exceção, admitindo a dissolução parcial da sociedade anônima fechada (sem ações negociadas em Bolsa de Valores), quando acionistas titulares de pelo menos 5% do capital social provam que ela não está preenchendo o seu fim (art. 599, § 2º, do CPC[5])”[6].

Por ser uma sociedade de capital por excelência, entrada de estranhos ao quadro social independe da anuência dos demais sócios, além de não ser necessária a alteração do ato constitutivo após a transferência de uma ação para outra pessoa. Assim, falecendo o acionista, seus herdeiros não poderão ser impedidos de ingressarem na sociedade.

Entretanto, conforme registrado pelo Prof. Tarcísio Teixeira[7], “a sociedade anônima, em sua acepção inicial, era a típica sociedade de capital, não de pessoas, pois o capital prevalece sobre qualquer relacionamento que pudesse haver entre os sócios. Essa conotação se mantém em relação às sociedades anônimas abertas (grosso modo, as que têm ações circulando em bolsa), mas não é mais uma verdade absoluta quanto às demais, pois existem sociedades anônimas cujo estatuto social impede a livre circulação de ações, devendo elas ser alienadas aos demais acionistas, o que a caracterizaria como uma sociedade de pessoas”.

Quanto à responsabilidade de seus sócios, ela está limitada ao valor de emissão das respectivas ações. Não havendo qualquer tipo de solidariedade entre eles para a integralização do capital social, como ocorre na sociedade limitada. Assim, pode-se dizer até que a responsabilidade limitada dos acionistas de uma S/A é ainda “mais limitada” do que a responsabilidade limitada dos quotistas de uma sociedade limitada.

A sociedade será designada por denominação acompanhada das expressões “companhia” ou “sociedade anônima”, expressas por extenso ou abreviadamente (Cia; S/A), vedada a utilização da “companhia” ou “Cia” ao final (uma vez que poderia ser confundida com a sociedade em nome coletivo) (Art. 3º, caput, da Lei 6.404/1976).

Por fim, a menção ao ramo do comércio na denominação é essencial (art. 1.160 do CC).

1.3. Espécies de sociedade anônima

As sociedades anônimas podem se revestir na qualidade de sociedade aberta ou fechada.

São abertas aquelas que têm autorização para negociar seus valores mobiliários no mercado de capitais, e fechadas aquelas que não têm autorização para tanto (art. 4º, caput, da Lei nº 6.404/1976).

- Mas o que são valores mobiliários e mercado de capitais?

Valores mobiliários: são títulos emitidos por sociedades anônimas, utilizados como formas de captação de recursos para financiamento da empresas que os emitem, com características e direitos padronizados, tais como ações, debêntures, bônus de subscrição, partes beneficiárias, etc.

Diferem-se dos títulos de crédito, entre outras razões, porque são emitidos em série.

Mercado de capitais, ou mercado de valores mobiliários (MVM): é o “local” onde os valores mobiliários são vendidos. Ele é formado por dois tipos diferentes de entidades que serão responsáveis por sua atuação: bolsa de valores e mercado de balcão.

Bolsa de valores: tradicionalmente eram constituídas como associação civil sem fins lucrativos, mas atualmente é comum que as bolsas sejam constituídas como sociedades anônimas, ou uma associação de corretores.

As negociações são realizadas publicamente. As operações são negociadas por intermédio de corretores. Os preços são justos, uma vez que são ditadas pelo mercado. Possui diversos sistemas de garantia.

Mercado de balcão: podem ser constituídas sob a forma de sociedade. As negociações são realizadas privativamente. Envolve a presença física de um vendedor e um comprador. Aqui há falta de transparência na negociação dos preços. Os Riscos devem ser assumidos pelas partes no negócio[8].

É bom esclarecer que esse critério é meramente formal, basta a admissão dos valores mobiliários à negociação para que a sociedade emissora seja considerada aberta, independentemente dos ativos serem efetivamente negociados.

Nada impede que, posteriormente, uma sociedade de capital aberto proceda com o fechamento dele ou vice-versa. Basta que seja respeitada as regras atinentes a cada uma.

Para iniciar a abertura do capital, uma sociedade anônima de capital fechado deve protocolar um pedido de registro da companhia junto à Comissão de Valores Mobiliários[9] (CVM). Já para uma companhia aberta fechar seu capital, basta requerer o cancelamento do registro na CVM, que deverá ser precedido de uma oferta publica de aquisição de ações (OPA) específica para o fechamento de capital, por preço justo, ao menos igual ao valor de avaliação da companhia (art. 4º, §4º, da Lei nº 6.404/1976).

1.4. Constituição da sociedade anônima

A constituição da sociedade anônima pode se dar de duas formas distintas, a depender da espécie adotada, se aberta ou fechada.

Entretanto, independentemente da forma adotada, sua constituição seguirá, necessariamente, por três fases.

1.4.1. Requisitos preliminares (primeira fase)

A constituição da companhia depende do cumprimento de três requisitos preliminares, conforme dispõe o artigo 80 da Lei nº 6.404/1976:

- I – subscrição, pelo menos por duas pessoas, de todas as ações em que se divide o capital social fixado no estatuto (pluralidade de sócios);

- II – realização, como entrada, de no mínimo 10% do preço de emissão das ações subscritas em dinheiro (em se tratando de instituição financeira, a porcentagem sobe para 50%);

- III – depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela CVM, da parte do capital realizado em dinheiro. O disposto no número II não se aplica às companhias para as quais a lei exige realização inicial maior que 10% do capital social.

1.4.2. Subscrição (segunda fase)

Em seguida, a companhia será criada através da subscrição, que na sociedade de capital aberta se dá por meio de subscrição pública de ações (subscrição de constituição sucessiva, por compreender várias etapas ou fases); na de capital fechada, essa subscrição é privada ou fechada (subscrição de constituição simultânea, por concentrar-se em um único ato).

Ressalte-se que independentemente da modalidade de sua constituição, a incorporação de imóveis para formação do capital social não exige escritura pública (art. 89 da Lei nº 6.404/1976).

O capital subscrito corresponde ao valor com o qual os sócios prometeram contribuir para a sociedade, enquanto o capital integralizado corresponde ao valor que os sócios efetivamente contribuíram.

Por fim, a responsabilidade civil dos subscritores ou acionistas que contribuírem com bens para a formação do capital social será idêntica à do vendedor. Quando a entrada consistir em crédito, o subscritor ou acionista responderá pela solvência do devedor (art. 10 da Lei nº 6.404/1976). A mesma responsabilidade tem o subscritor na hipótese de endosso “sem garantia“, sendo ineficaz perante a companhia a cláusula exoneratória de responsabilidade do acionista-endossante. Além disso, o certificado de ação integralizada por transferência de crédito somente poderá ser expedido após a sua realização (art. 23, § 2º, da Lei nº 6.404/1976).

1.4.2.1. Subscrição pública (de constituição sucessiva)

A subscrição pública contará com três etapas:

- I – o registro prévio na CVM (para análise da viabilidade econômica da sociedade, projeto, prospecto, entre outros);

- II – colocação das ações à disposição dos investidores interessados;

- III – a realização de assembleia inicial de fundação (para votarem o estatuto definitivo e elegerem os membros dos cargos criados).

A CVM (comissão de valores mobiliários) poderá condicionar o registro a modificações no estatuto ou no prospecto e denegá-lo por inviabilidade ou temeridade do empreendimento, ou inidoneidade dos fundadores (art. 82, §2º, da Lei nº 6.404/1976).

Verificando-se que foram observadas as formalidades legais e não havendo oposição de subscritores que representem mais da metade do capital social, o presidente declarará constituída a companhia, procedendo-se, a seguir, à eleição dos administradores e fiscais (art. 87, §3º, da Lei nº 6.404/1976).

Finalmente, os fundadores e as instituições financeiras que participarem da constituição por subscrição pública responderão, no âmbito das respectivas atribuições, pelos prejuízos resultantes da inobservância de preceitos legais. Os fundadores responderão, solidariamente, pelo prejuízo decorrente de culpa ou dolo em atos ou operações anteriores à constituição (art. 92 da Lei nº 6.404/1976).

1.4.2.2. Subscrição particular (de constituição simultânea)

Na subscrição particular, o procedimento é bem mais simplificado vez que não há intervenção da CVM na sua constituição nem captação de recursos[10] junto a investidores no mercado de capitais, possuindo apenas uma etapa, a realização de uma assembleia geral de fundação nos moldes da subscrição pública, ou através de escritura pública em cartório (art. 88, da Lei nº 6.404/1976).

1.4.3. Providências complementares (terceira fase)

Com a efetivação da subscrição, seja pública ou privada, inicia a última fase para a constituição da sociedade, à luz do artigo 98 da Lei nº 6.404/1976, com as seguintes providências complementares:

- I – Levar o estatuto ao registro na Junta Comercial (aquisição da personalidade jurídica);

- II – Publicar o estatuto até 30 dias do registro, em jornal de grande circulação.

Cumpre à Junta Comercial examinar se as prescrições legais foram observadas na constituição da companhia, bem como se no estatuto existem cláusulas contrárias à lei, à ordem pública e aos bons costumes (art. 97, caput, da Lei nº 6.404/1976).

Se o arquivamento for negado, por inobservância de prescrição ou exigência legal ou por irregularidade verificada na constituição da companhia, os primeiros administradores deverão convocar imediatamente a assembleia geral para sanar a falta ou irregularidade, ou autorizar as providências que se fizerem necessárias.

A instalação e funcionamento da assembleia obedecerão ao disposto no artigo 87 do CC[11], devendo a deliberação ser tomada por acionistas que representem, no mínimo, metade do capital social. Se a falta for do estatuto, poderá ser sanada na mesma assembleia, a qual deliberará, ainda, sobre se a companhia deve promover a responsabilidade civil dos fundadores, conforme o já citado artigo 92 do CC (art. 97, § 1º da Lei nº 6.404/1976).

Com a 2ª via da ata da assembleia e a prova de ter sido sanada a falta ou irregularidade, o registro do comércio procederá ao arquivamento dos atos constitutivos da companhia (art. 97, §2º da Lei nº 6.404/1976).

Assim, cumpridas todas as formalidades acima detalhadas, a sociedade anônima poderá, enfim, entrar em funcionamento. Caso contrário será considerada irregular.

Os primeiros administradores são solidariamente responsáveis perante a companhia pelos prejuízos causados pela demora no cumprimento de todas as exigências formais da lei necessárias à sua constituição (art. 99, caput, da Lei nº 6.404/1976).

Por último, a companhia não responde pelos atos ou operações praticados pelos primeiros administradores antes de cumpridas as formalidades de constituição, salvo se a assembleia geral deliberar em contrário, ratificando tais atos, por exemplo (art. 99, parágrafo único, da Lei nº 6.404/1976).

1.5. Capital social

O estatuto da companhia fixará o valor do capital social, expresso em moeda nacional. E a expressão monetária do valor do capital social realizado será corrigida anualmente (artigo 167) (art. 5º da Lei nº 6.404/1976).

O capital social poderá ser formado com contribuições em dinheiro ou bens (corpóreo ou incorpóreo, móvel ou imóvel) de qualquer espécie, desde que suscetíveis de avaliação em dinheiro (art. 7º da Lei nº 6.404/1976).

Caso a contribuição para o capital social se dê através de bens, segundo disposto no artigo 8º da Lei nº 6.404/1976, esta será precedida de avaliação por três peritos ou por empresa especializada, nomeados em assembleia geral dos subscritores, para a elaboração de um laudo fundamentado com indicação dos critérios e dos elementos de comparação utilizados e instruído pelos documentos relativos ao bem, que será objeto de votação por assembleia geral da companhia.

- I – Se o subscritor aceitar o valor aprovado pela assembleia, perfaz-se a integralização do capital social pelo bem avaliado.

- II – Se a assembleia não aprovar a avaliação, ou o subscritor não aceitar a avaliação aprovada, ficará sem efeito o projeto de constituição da companhia.

Cabe ressaltar que os bens não poderão ser incorporados ao patrimônio da companhia por valor acima do que lhes tiver dado o subscritor (art. 8º, §4º, da Lei nº 6.404/1976).

Os avaliadores e o subscritor responderão perante a companhia, os acionistas e terceiros, pelos danos que lhes causarem por culpa ou dolo na avaliação dos bens, sem prejuízo da responsabilidade penal em que tenham incorrido; no caso de bens em condomínio, a responsabilidade dos subscritores é solidária (art. 8º, §6º, da Lei nº 6.404/1976).

Por derradeiro, os bens transferem-se à companhia a título de propriedade, salvo estipulação diversa (usufruto, por exemplo) (art. 9º da Lei nº 6.404/1976).

1.5.1. Da obrigação de integralizar (realizar) o capital social

A companhia surge a partir da subscrição de todo capital social, que será integralizado pelos acionistas nas condições previstas no estatuto ou no boletim de subscrição. Caso eles sejam omissos quanto ao montante da prestação e ao prazo ou data do pagamento, caberá aos órgãos da administração efetuar chamada, mediante avisos publicados na imprensa, por três vezes, no mínimo, fixando prazo, não inferior a 30 dias, para o pagamento (art. 106, caput e §1º, da Lei nº 6.404/1976).

O acionista que não fizer o pagamento nas condições previstas no estatuto ou boletim de subscrição, ou na chamada (acionista remisso), ficará de pleno direito constituído em mora, sujeitando-se ao pagamento dos juros, da correção monetária e da multa que o estatuto determinar, esta não superior a 10% do valor da prestação (art. 106, §2º, da Lei nº 6.404/1976).

Constatada a mora do acionista remisso, segundo o artigo 107 da Lei nº 6.404/1976, companhia pode:

- I – promover contra ele, e os que com ele forem solidariamente responsáveis (artigo 108[12]), processo de execução para cobrar as importâncias devidas, servindo o boletim de subscrição e o aviso de chamada como título extrajudicial nos termos do CPC; ou

- II – mandar vender as ações em bolsa de valores, por conta e risco do acionista remisso.

É facultado à companhia, mesmo após iniciada a cobrança judicial, mandar vender a ação em bolsa de valores; a companhia poderá também promover a cobrança judicial se as ações oferecidas em bolsa não encontrarem tomador, ou se o preço apurado não bastar para pagar os débitos do acionista (art. 107, § 3º da Lei nº 6.404/1976).

Caso as medidas adotadas não obtenham êxito, poderá a companhia, então, declarar as ações caducas e integralizá-las com os lucros e reservas da sociedade. Se não tiver lucros e reservas suficientes, terá o prazo de 01 ano para colocar as ações caídas em comisso, findo o qual, não tendo sido encontrado comprador, a assembleia geral deliberará sobre a redução do capital em importância correspondente (art. 107, § 4º da Lei nº 6.404/1976).

1.5.2. Da alteração do capital social

O capital social pode ser aumentado, o que nem sempre decorrerá de ingresso de novos recursos na companhia, mediante:

Emissão de novas ações: a companhia poderá aumentar seu capital social, mediante deliberado em assembleia geral extraordinária (art. 166, IV), através de subscrição pública ou particular de ações, mas somente após ter integralizado, no mínimo 75% dele (art. 170, caput, da Lei nº 6.404/1976).

O aumento do capital também ser feito por deliberação da assembleia geral ou do conselho de administração, nos limites do capital autorizado (art. 166, II, da Lei nº 6.404/1976).

Valores mobiliários: por conversão de debêntures ou partes beneficiárias conversíveis em ações, bem como o exercício dos direitos conferidos por bônus de subscrição ou opção de compra com emissão de novas ações (art. 166, III, da Lei nº 6.404/1976).

Capitalização de lucros e reservas: a assembleia geral ordinária pode destinar uma parcela do lucro líquido ou de reservas para reforço do capital social, emitindo-se, ou não, novas ações (art. 169 da Lei nº 6.404/1976), mas sempre sem o ingresso de novos recursos.

Visando acelerar o processo de decisão e emissão de novas ações, o estatuto da companhia pode prever o aumento do capital social, dentro de certo limite, independentemente de sua alteração (art. 168, caput, da Lei nº 6.404/1976). Este limite é chamado de capital “autorizado”.

O estatuto deverá, quando fixar o capital autorizado, definir se o órgão competente para decidir a emissão das novas ações será a assembleia geral ou o conselho de administração (art. 168, §1º, b, da Lei nº 6.404/1976).

O capital social também pode ser reduzido por deliberação da assembleia, se houver perda, até o montante dos prejuízos acumulados, ou se julgá-lo excessivo (art. 173, caput, da Lei nº 6.404/1976).

1.6. Ações

A ação, consideradas bens móveis para os efeitos legais, é o principal e mais importante valor mobiliário emitido pela companhia, e corresponde à parcela do capital social da sociedade anônima, conferindo ao seu titular o status de sócio, o chamado acionista, um complexo de direitos, deveres e obrigações (art. 11 da Lei nº 6.404/1976).

As ações são classificadas segundo dois critérios distintos: espécie e classe.

1.6.1 Espécies de ação

Com o intuito de atrair a maior diversidade possível de investidores interessados em investir na companhia, e assim angariar vultosas quantias em dinheiro para sua criação, as ações poderão ser emitidas em diferentes espécies.

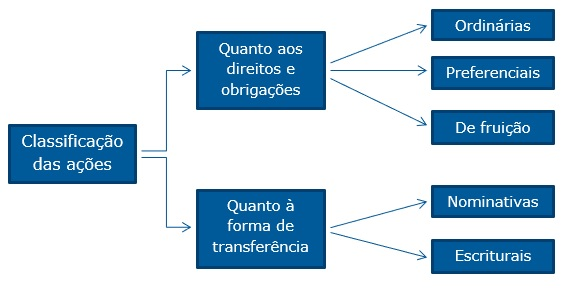

Existem duas classificações para as ações na companhia, uma leva em conta os direitos e obrigações que elas conferem aos seus titulares, e a outra leva em consideração a forma de sua transferência.

1.6.1.1. Classificação quanto aos direitos e obrigações

Segundo esse critério classificatório, as ações podem ser divididas em três espécies, as ordinárias, preferenciais e de fruição.

Ação ordinária: confere ao acionista os direitos de um sócio comum, sem nenhum tipo de vantagem, mas também não se sujeita seu titular a nenhuma restrição, como acontece com os detentores de outras espécies de ação.

Ação preferencial: confere ao acionista tratamento diferenciado (preferencias ou vantagens), conforme estabelecido no estatuto social, em relação ao acionista detentor de ações ordinárias.

Em contrapartida, o estatuto pode retirar ou restringir alguns dos direitos normalmente conferidos aos titulares de ações ordinárias, inclusive o direito de voto, desde que respeitado os direitos essenciais do artigo 109 da lei.

As preferências ou vantagens podem consistir, conforme disposto no artigo 17 da Lei nº 6.404/1976, em prioridade:

- I – na distribuição de dividendo, fixo ou mínimo; e/ou

- II – no reembolso do capital, com prêmio ou sem ele.

Deverão constar do estatuto, com precisão e minúcia, outras preferências ou vantagens que sejam atribuídas aos acionistas sem direito a voto, ou com voto restrito, além das previstas neste artigo (art. 17, §2º, da Lei nº 6.404/1976).

Os dividendos, ainda que fixos ou cumulativos, não poderão ser distribuídos em prejuízo do capital social, salvo quando, em caso de liquidação da companhia, essa vantagem tiver sido expressamente assegurada (art. 17, §3º, da Lei nº 6.404/1976).

Existe ainda uma categoria especial de ação preferencial criada em 2001, a golden share ou ação de ouro, usada no processo de privatização das companhias estatais brasileiras, conforme dispõe o artigo 17, §7º, da Lei nº 6.404/1976: “nas companhias objeto de desestatização poderá ser criada ação preferencial de classe especial, de propriedade exclusiva do ente desestatizante (União, Estados ou Municípios), à qual o estatuto social poderá conferir os poderes que especificar, inclusive o poder de veto às deliberações da assembleia geral nas matérias que especificar”.

Por esse dispositivo, o Poder Público, apesar de alienar o controle da companhia na qual detinha a maioria do capital com direito a voto, retém ações preferencial de classe especial, a golden share, por meio da qual ficaram com o direito de vetar determinadas deliberações dos novos acionistas, nos termos estabelecidos nos respectivos estatutos sociais.

Dessa forma, o Poder Público, apesar de sócio minoritário, se mantém no controle das sociedades privatizadas.

O estatuto social também pode conceder a uma ou mais classes de ações preferenciais vantagens políticas, concernentes no direito de eleger, em votação em separado, um ou mais membros dos órgãos de administração (art. 18 da Lei nº 6.404/1976).

Por fim, o número de ações preferenciais sem direito a voto, ou sujeitas à restrição no exercício desse direito, não pode ultrapassar 50% do total das ações emitidas (art. 15, §2º da Lei nº 6.404/1976).

Ações de fruição: são emitidas em substituição a ações ordinárias ou preferenciais que foram totalmente amortizadas, conferindo aos seus titulares meros direitos de gozo ou fruição[13].

Essa espécie de ação é atribuída ao acionista ordinário ou preferencial que teve suas ações totalmente amortizadas, ou seja, ações que já receberam o que tinham direito em caso de eventual e futura liquidação. Trata-se de uma espécie de devolução antecipada do valor investido pelos sócios[14].

Amortização é a distribuição aos acionistas, a título de antecipação e sem redução do capital social, de quantias que lhes poderiam tocar em caso de liquidação da companhia (art. 44, §2º da Lei nº 6.404/1976).

As ações integralmente amortizadas poderão ser substituídas por ações de fruição, com as restrições fixadas pelo estatuto ou pela assembleia geral que deliberar a amortização; em qualquer caso, ocorrendo liquidação da companhia, as ações amortizadas só concorrerão ao acervo líquido depois de assegurado às ações não a amortizadas valor igual ao da amortização, corrigido monetariamente (art. 44, §5º da Lei nº 6.404/1976).

Assim sendo, determinada a amortização de uma ação preferencial ou ordinária, calcula-se o seu valor patrimonial naquele momento e paga-se esse valor ao titular da ação. Nesse caso, o estatuto ou a assembleia geral que decidir por essa amortização, conforme o caso, vai também decidir se a substitui por uma ação de fruição. Fazendo-o, o titular dessa ação de fruição terá, a partir de então, apenas direitos de gozo ou fruição contra a companhia[15].

1.6.1.2. Quanto à forma de transferência

A transferência das ações pode se dar de forma nominativa, ou escritural.

Ações nominativas: a propriedade das ações nominativas, que é uma ação representada por cautela ou certificado, presume-se pela inscrição do nome do acionista no livro de “Registro de Ações Nominativas” ou pelo extrato fornecido pela instituição custodiante, na qualidade de proprietária fiduciária das ações (art. 31 da Lei nº 6.404/1976).

Para que haja a efetivação de sua transferência, é necessário que tudo esteja devidamente documentado e levado a registro no livro de “Transferência de Ações Nominativas”, datado e assinado pelo cedente e pelo cessionário, ou seus legítimos representantes (art. 31, §1º, da Lei nº 6.404/1976).

O registro no livro, portanto, é condição indispensável para que se opere validamente a transferência da propriedade da ação.

Ações escriturais: não existe emissão de certificado, não são materializadas em um documento (são incorpóreas), assim, não ocorre movimentação física na sua negociação.

O estatuto da companhia pode autorizar ou estabelecer que todas as ações da companhia, ou uma ou mais classes delas, sejam mantidas em contas de depósito, em nome de seus titulares, na instituição que designar, sem emissão de certificados (art. 34 da Lei nº 6.404/1976).

As ações escriturais, portanto, são mantidas em contas de depósito junto a instituições financeiras indicadas pela companhia, desde que autorizadas pela CVM para prestar esse tipo de serviço (art. 34, §2º da Lei nº 6.404/1976).

A transferência, que não exige muita solenidade, ocorre por lançamento da operação nos registros próprios da instituição financeira depositária, a débito da conta de depósito do alienante e a crédito da conta de depósito do adquirente, como qualquer transferência bancária (art. 35, §1º da Lei nº 6.404/1976).

A propriedade das ações escriturais, assim, é comprovada pela mera exibição do extrato da conta de depósito de ações que a instituição financeira fornece ao seu titular, nos termos do artigo 35, §2º da Lei nº 6.404/1976:

- I – sempre que solicitado;

- II – todo mês em que for movimentada;

- III – ainda que não haja movimentação, ao menos uma vez por ano.

Em princípio as ações são livremente negociáveis, contudo, o estatuto da companhia fechada pode impor limitações à circulação (transferência) delas, contanto que regule minuciosamente tais limitações e não impeça a negociação, nem sujeite o acionista ao arbítrio dos órgãos de administração da companhia ou da maioria dos acionistas. A limitação à circulação criada por alteração estatutária somente se aplicará às ações cujos titulares com ela expressamente concordarem, mediante pedido de averbação no livro de “Registro de Ações Nominativas” (art. 36 da Lei nº 6.404/1976).

A circulação das ações de companhia aberta, não poderá sofrer qualquer restrição por parte dos estatutos.

Até 1990, existiam ainda as ações endossáveis (transmissíveis por endosso praticado no próprio certificado) e as ações ao portador (transmissíveis pela mera tradição do certificado). Contudo, a Lei 8.021/1990 decretou a retirada de circulação delas[16]. Desta forma, atualmente, as ações não poderão ser “ao portador”, o que acabou com a possibilidade dos acionistas serem totalmente desconhecidos pela sociedade.

1.6.2. Classes de ação

Em relação às classes, as ações podem ser distribuídas pelos estatutos segundo os direitos, deveres ou obrigações que conferem aos acionistas. Cada classe será identificada por uma letra na sequência do alfabeto (A, B, C…)[17].

A divisão das ações em classes distintas, assim como já dito em relação às espécies, é fundamental para que a companhia atraia o maior número possível de investidores, já que cada um possui interesse distinto em relação à sociedade e com a diversificação de produtos, fica mais fácil atrair todo tipo de sócio acionista.

As ações ordinárias da companhia fechada e as ações preferenciais da companhia aberta e fechada poderão ser de uma ou mais classes (art. 15, §1º, da Lei nº 6.404/1976).

1.6.3. Valor da ação

Existem diversos critérios para quantificar uma ação, e o uso deles varia conforme o motivo que exige a valoração. Na lição do Prof. Fábio Ulhoa[18], a ação pode ter os seguintes valores:

Valor nominal: é resultante da operação matemática de divisão do valor do capital social pelo número total de ações.

É possível a emissão de ações sem valor nominal, ou até mesmo com preço superior ao seu valor nominal, dessa forma, nem sempre o capital social da companhia corresponderá à soma das contribuições dos sócios pelas ações subscritas. Sendo vedado, entretanto, conforme redação do artigo 13, caput, da Lei nº 6.404/1976, a emissão de ações por preço inferior ao seu valor nominal.

Nas ações sem valor nominal, é possível destinar parte do preço de emissão para a formação de reserva de capital, não computando no capital social (art. 14, parágrafo único, da Lei nº 6.404/1976).

E a contribuição nas ações subscritas com preço superior ao nominal, determina a lei que o excedente, chamado de ágio, também seja destinado à formação de reserva de capital (art. 13, § 2º, da Lei nº 6.404/1976).

Valor patrimonial: é o valor da participação do titular da ação no patrimônio líquido da companhia (constante de um balanço patrimonial). Resulta da operação matemática de divisão do patrimônio líquido pelo número de ações em que se divide o capital social. É o valor devido ao acionista em caso de liquidação da sociedade ou amortização da ação.

Valor de negociação: é o preço que o titular da ação consegue obter vendendo-a. O valor de negociação, a ser pago pelo comprador ao vendedor da ação, é definido por uma série de fatores econômicos, como as perspectivas de rentabilidade, o patrimônio líquido da sociedade, o desempenho do setor em que ela atua, a própria conjuntura macroeconômica etc.

Valor econômico: é o calculado por avaliadores de ativos, por meio de técnicas específicas (por exemplo, a do “fluxo de caixa descontado”), e representa o valor que seria racional pagar por uma ação, tendo em vista as perspectivas de rentabilidade da companhia emissora.

Valor de emissão: é o preço pago por quem subscreve a ação, à vista ou parceladamente. Destina-se a mensurar a contribuição que o acionista dá para o capital social (e, eventualmente, para a reserva de capital) da companhia, bem como o limite de sua responsabilidade subsidiária.

O preço de emissão, quando da constituição da sociedade, é fixado pelos fundadores, e caso esse preço seja superior ao seu valor nominal (vedada emissão por preço inferior), a diferença, chamada de ágio, não compõe o capital social da companhia, devendo ser contabilizada em conta específica, denominada reserva de capital (art. 13, § 2º, da Lei nº 6.404/1976).

1.6.4. Direitos e obrigações conferidos pelas ações

Conforme já estudado, as ações podem trazer direitos e deveres distintos aos seus titulares. No entanto, existem certas prerrogativas que são conferidas a todos os acionistas, independentemente da espécie de ação que ele detenha. São direitos que nem mesmo a assembleia geral, ou o estatuto social podem suprimir.

Conforme estabelecido pelo artigo 109 da Lei nº 6.404/1976, são direitos essenciais de todos os acionistas:

- I – participar dos lucros sociais;

- II – participar do acervo da companhia, em caso de liquidação;

- III – fiscalizar, na forma prevista nesta Lei, a gestão dos negócios sociais;

- IV – preferência para a subscrição de ações, partes beneficiárias conversíveis em ações, debêntures conversíveis em ações e bônus de subscrição, observado o disposto nos artigos 171 e 172;

- V – retirar-se da sociedade nos casos previstos nesta Lei.

Conforme importante ressalva feita pelo art. 171,§3º, da Lei nº 6.404/1976, os acionistas terão direito de preferência para subscrição das emissões de debêntures conversíveis em ações, bônus de subscrição e partes beneficiárias conversíveis em ações emitidas para alienação onerosa; mas na conversão desses títulos em ações, ou na outorga e no exercício de opção de compra de ações, não haverá direito de preferência.

Também é vedado ao o estatuto social ou a assembleia geral elidir os meios, processos ou ações que a lei confere ao acionista para assegurar os seus direitos (art. 109, §2º, da Lei nº 6.404/1976).

Por fim, é direito de todo acionista receber dividendos (lucros) ao fim de cada exercício (art. 202 da Lei nº 6.404/1976).

A assembleia geral poderá suspender o exercício dos direitos do acionista que deixar de cumprir obrigação imposta pela lei ou pelo estatuto, cessando a suspensão logo que cumprida a obrigação (art. 120 da Lei nº 6.404/1976).

1.6.4.1. Direito a voto

As ações ordinárias conferem aos seus titulares o direito a voto nas deliberações da assembleia geral.

Já para as preferenciais, estatuto poderá deixar de conferir algum ou alguns dos direitos reconhecidos às ações ordinárias, inclusive o de voto, ou conferi-lo com restrições, observado o disposto no já citado artigo 109 do CC (art. 111, caput, da Lei nº 6.404/1976).

A exclusão/restrição do benefício ao voto é possível diante de sua ausência no rol dos direitos essenciais conferido aos acionistas.

Cada ação ordinária corresponde a um voto nas deliberações da assembleia geral e estatuto pode estabelecer limitação ao número de votos de cada acionista. É vedado atribuir mais de um voto a uma mesma ação (voto plural) a qualquer classe de ações (art. 110 da Lei nº 6.404/1976).

Contudo, é possível que as ações preferenciais sem poder de voto, ou com poder restrito, adquiram o exercício desse direito se a companhia, pelo prazo previsto no estatuto, não superior a 03 exercícios consecutivos, deixar de pagar os dividendos fixos ou mínimos a que fizerem jus, direito que conservarão até o pagamento, se tais dividendos não forem cumulativos, ou até que sejam pagos os cumulativos em atraso (art. 111, §§ 1º e 2º, da Lei nº 6.404/1976).

O estatuto poderá estipular que o disposto acima vigore apenas a partir do término da implantação do empreendimento inicial da companhia (art. 111, § 3º, da Lei nº 6.404/1976).

1.6.4.1.1. Abuso e conflito de interesse

A lei também se preocupou em coibir o abuso do direito de voto e vedar o exercício do direito de voto nos casos em que haja conflito de interesses entre o acionista e a companhia, nas deliberações.

Considerar-se abusivo o voto exercido com o fim de causar dano à companhia ou a outros acionistas, ou de obter, para si ou para outrem, vantagem a que não faz jus e de que resulte, ou possa resultar, prejuízo para a companhia ou para outros acionistas. O acionista responderá pelos danos causados pelo exercício abusivo do direito de voto, ainda que seu voto não haja prevalecido (art. 115, caput e §3º, da Lei nº 6.404/1976).

O acionista não poderá votar nas deliberações da assembleia geral relativas ao laudo de avaliação de bens com que concorrer para a formação do capital social e à aprovação de suas contas como administrador, nem em quaisquer outras que puderem beneficiá-lo de modo particular, ou em que tiver interesse conflitante com o da companhia (art. 115, §1º, da Lei nº 6.404/1976).

Por fim, a deliberação tomada em decorrência do voto de acionista que tem interesse conflitante com o da companhia é anulável, e o acionista responderá pelos danos causados, além de ser obrigado a transferir para a companhia as vantagens que tiver auferido (art. 115, §4º, da Lei nº 6.404/1976).

1.6.5. Acionista controlador

O acionista controlador, conforme disposto no artigo 116 da Lei nº 6.404/1976 é aquele, pessoa física, jurídica ou grupo de pessoas vinculadas por acordo de voto, que gerencia a companhia por deter:

- I – percentual de capital votante que confira maioria na assembleia e possibilidade de eleição da maioria dos administradores da companhia (requisito objetivo).

- II – uso efetivo do percentual do capital votante para comandar a gestão dos negócios sociais (requisito subjetivo).

O acionista controlador deve usar seu poder com o fim de fazer a companhia realizar o seu objeto e cumprir sua função social. Ele tem deveres e responsabilidades para com os demais acionistas da empresa, os que nela trabalham e para com a comunidade em que atua, cujos direitos e interesses deve lealmente respeitar e atender (art. 116, parágrafo único, da Lei nº 6.404/1976).

O acionista controlador da companhia aberta e os acionistas, ou grupo de acionistas, que elegerem membro do conselho de administração ou membro do conselho fiscal, deverão informar imediatamente as modificações em sua posição acionária na companhia à CVM e às Bolsas de Valores ou entidades do mercado de balcão organizado nas quais os valores mobiliários de emissão da companhia estejam admitidos à negociação, nas condições e na forma determinadas pela CVM (art. 116-A da Lei nº 6.404/1976).

Haverá, ainda, responsabilização do controlador que usar seu poder de forma abusiva. Conforme disposto no artigo 117, §1º, da Lei nº 6.404/1976, são atos praticados com abuso de poder:

- I – orientar a companhia para fim estranho ao objeto social ou lesivo ao interesse nacional, ou levá-la a favorecer outra sociedade, brasileira ou estrangeira, em prejuízo da participação dos acionistas minoritários nos lucros ou no acervo da companhia, ou da economia nacional;

- II – promover a liquidação de companhia próspera, ou a transformação, incorporação, fusão ou cisão da companhia, com o fim de obter, para si ou para outrem, vantagem indevida, em prejuízo dos demais acionistas, dos que trabalham na empresa ou dos investidores em valores mobiliários emitidos pela companhia;

- III – promover alteração estatutária, emissão de valores mobiliários ou adoção de políticas ou decisões que não tenham por fim o interesse da companhia e visem a causar prejuízo a acionistas minoritários, aos que trabalham na empresa ou aos investidores em valores mobiliários emitidos pela companhia;

- IV – eleger administrador ou fiscal que sabe inapto, moral ou tecnicamente;

- V – induzir, ou tentar induzir, administrador ou fiscal a praticar ato ilegal, ou, descumprindo seus deveres definidos nesta Lei e no estatuto, promover, contra o interesse da companhia, sua ratificação pela assembleia geral;

- VI – contratar com a companhia, diretamente ou através de outrem, ou de sociedade na qual tenha interesse, em condições de favorecimento ou não equitativas;

- VII – aprovar ou fazer aprovar contas irregulares de administradores, por favorecimento pessoal, ou deixar de apurar denúncia que saiba ou devesse saber procedente, ou que justifique fundada suspeita de irregularidade;

- VIII – subscrever ações, para os fins do disposto no art. 170, com a realização em bens estranhos ao objeto social da companhia.

Na hipótese do item V, o administrador ou fiscal que praticar o ato ilegal responde solidariamente com o acionista controlador (art. 117, §2º, da Lei nº 6.404/1976).

O acionista controlador que exerce cargo de administrador ou fiscal também terá os deveres e responsabilidades próprios do cargo (art. 117, §3º, da Lei nº 6.404/1976).

Por derradeiro, cabe ressaltar que as ações que dão poder de controle costumam ser negociadas por valor bem superior em relação às ordinárias emitidas pela mesma sociedade. A diferença é chamada de “prêmio de controle”.

1.6.5.1. Espécies de poder de controle

O poder de controle pode ser dividido em quatro modalidades:

Controle totalitário: todos os acionistas possuem direito de voto. Todos podem exercer o controle da sociedade.

Controle majoritário: controle exercido por aquele que detém a maioria das ações com direito a voto.

Controle minoritário: controle assumido por quem detém menos da metade das ações com direito a voto, diante da pulverização do capital social.

Com bem observado pelo Prof. André Ramos[19], o poder de controle assumido por acionista minoritário “é possível, sobretudo, em razão do quórum de instalação da assembleia geral previsto no art. 125 da Lei nº 6.404/1976, que permite a instalação da assembleia, em segunda convocação, com a presença de qualquer número de acionistas com direito de voto”.

Controle gerencial: trata-se de modalidade de poder de controle presente nas grandes companhias de capital aberto, em que o universo de acionistas é enorme, havendo extrema dispersão das ações, onde o poder de controle fica nas mãos dos administradores, assumindo os acionistas a posição de meros investidores.

1.6.5.2. Alienação de controle

Como forma de garantir aos sócios minoritários o direito de deixar a sociedade, caso o controle social seja adquirido por uma pessoa que antes não fazia parte da companhia, o lei estabeleceu um mecanismo que garante o direito aos acionistas em ter suas ações com direito de voto recompradas pelo preço de no mínimo 80% do valor pago pelas ações, caso queiram vender.

Esse importante instrumento de proteção é denominado de tag along, também conhecido como direito de venda conjunta ou cláusula de saída conjunta.

É o que diz o artigo 254-A da Lei nº 6.404/1976: “a alienação, direta ou indireta, do controle de companhia aberta somente poderá ser contratada sob a condição, suspensiva ou resolutiva, de que o adquirente se obrigue a fazer oferta pública de aquisição das ações com direito a voto de propriedade dos demais acionistas da companhia, de modo a lhes assegurar o preço no mínimo igual a 80% do valor pago por ação com direito a voto, integrante do bloco de controle”.

Os titulares de ações preferenciais sem direito a voto só têm direito de saída conjunta se previsto como vantagem estatutária.

Entende-se como alienação de controle a transferência, de forma direta ou indireta, de ações integrantes do bloco de controle, de ações vinculadas a acordos de acionistas e de valores mobiliários conversíveis em ações com direito a voto, cessão de direitos de subscrição de ações e de outros títulos ou direitos relativos a valores mobiliários conversíveis em ações que venham a resultar na alienação de controle acionário da sociedade (art. 254-A, §1º, da Lei nº 6.404/1976).

A CVM autorizará a alienação do poder de controle da companhia, desde que verificado que as condições da oferta pública de aquisição (OPA) atendem aos requisitos legais. Compete à CVM estabelecer normas a serem observadas (art. 254-A, §§ 2º e 3º, da Lei nº 6.404/1976).

O adquirente do controle acionário de companhia aberta poderá oferecer aos acionistas minoritários a opção de permanecer na companhia, mediante o pagamento de um prêmio equivalente à diferença entre o valor de mercado das ações e o valor pago por ação integrante do bloco de controle (art. 254-A, §4º, da Lei nº 6.404/1976).

1.6.5.3. Oferta Pública de Aquisição (OPA)

A oferta pública para aquisição de ação (OPA) visando o controle de companhia aberta também é conhecido como take over.

Take over, portanto, é uma técnica de aquisição do controle de uma companhia. Há a oferta, por um “agressor”, das ações de uma determinada companhia (alvo), com o objetivo de obter o controle dela.

É uma alternativa às aquisições convencionais, permitindo ao ofertante adquirir o poder de controle sem a necessidade de prévia negociação com controladores diluídos da companhia.

Uma OPA pode ser amigável ou hostil.

Diz-se amigável quando ela é precedida de negociação com o Conselho de Administração de companhia a ser adquirida e o conselho considera a proposta vantajosa, recomendando aos acionistas que a aceitem.

Por outro lado, é hostil (hostile takeover) a OPA que é feita sem prévia negociação ou quando a sociedade promotora da oferta decide prosseguir com a oferta mesmo após a rejeição inicial do Conselho de Administração.

A oferta pública para aquisição de controle de companhia aberta somente poderá ser feita com a participação de instituição financeira que garanta o cumprimento das obrigações assumidas pelo ofertante (art. 257 da Lei nº 6.404/1976).

A OPA deverá ter por objeto ações com direito a voto em número suficiente para assegurar o controle da companhia e será irrevogável (art. 257, §2º, da Lei nº 6.404/1976).

Caso o ofertante já seja titular de ações votantes do capital da companhia, a oferta poderá ter por objeto o número de ações necessário para completar o controle, mas o ofertante deverá fazer prova, perante a CVM, das ações de sua propriedade (art. 257, §3º, da Lei nº 6.404/1976).

A CVM poderá expedir normas sobre oferta pública de aquisição de controle. Se a oferta contiver permuta, total ou parcial, dos valores mobiliários, somente poderá ser efetuada após prévio registro na CVM (art. 257, §§ 1º e 4º, da Lei nº 6.404/1976).

De acordo com o artigo 258 da Lei nº 6.404/1976, o instrumento de oferta de compra, firmado pelo ofertante e pela instituição financeira que garante o pagamento, será publicado na imprensa e deverá indicar:

- I – o número mínimo de ações que o ofertante se propõe a adquirir e, se for o caso, o número máximo;

- II – o preço e as condições de pagamento;

- III – a subordinação da oferta ao número mínimo de aceitantes e a forma de rateio entre os aceitantes, se o número deles ultrapassar o máximo fixado;

- IV – o procedimento que deverá ser adotado pelos acionistas aceitantes para manifestar a sua aceitação e efetivar a transferência das ações;

- V – o prazo de validade da oferta, que não poderá ser inferior a 20 (vinte) dias;

- VI – informações sobre o ofertante. Parágrafo único. A oferta será comunicada à Comissão de Valores Mobiliários dentro de 24 horas da primeira publicação.

E até a publicação da oferta, o ofertante, a instituição financeira intermediária e a CVM devem manter sigilo sobre a oferta projetada, respondendo o infrator pelos danos que causar (art. 260 da Lei nº 6.404/1976).

- É possível a existência de ofertas publicas concomitantemente?

Sim, a existência de oferta pública em curso não impede outra oferta concorrente.

A publicação de oferta concorrente torna nulas as ordens de venda que já tenham sido firmadas em aceitação de oferta anterior, sendo facultado ao primeiro ofertante prorrogar o prazo de sua oferta até fazê-lo coincidir com o da oferta concorrente (art. 262 da Lei nº 6.404/1976).

1.7. Demais valores mobiliários

Além das ações, principal valor mobiliário emitido por uma S/A, as sociedades anônimas também podem emitir debêntures, partes beneficiárias, bônus de subscrição, Commercial papers.

Debêntures: espécie de valor mobiliário emitido pelas sociedades anônimas que representam empréstimos contraídos por ela, conferindo aos debenturistas um direito de crédito (título executivo extrajudicial), nos termos do que dispuser a sua escritura de emissão ou o seu certificado. As debentures não conferem aos adquirentes o direito de ser acionista, apesar de poder ser convertida em ações.

A companhia poderá emitir debêntures que conferirão aos seus titulares direito de crédito contra ela, nas condições constantes da escritura de emissão e, se houver, do certificado (art. 52 da Lei nº 6.404/1976).

A debênture terá valor nominal expresso em moeda nacional, salvo nos casos de obrigação que, nos termos da legislação em vigor, possa ter o pagamento estipulado em moeda estrangeira, além de poder conter cláusula de correção monetária, com base nos coeficientes fixados para correção de títulos da dívida pública, na variação da taxa cambial ou em outros referenciais não expressamente vedados em lei (art. 54 da Lei nº 6.404/1976).

Partes beneficiárias: títulos negociáveis, sem valor nominal, e estranhos ao capital social, que conferem direito de crédito eventual contra a sociedade, provenientes da participação nos lucros, caso haja, a depender do resultado da S/A. Podem ser emitidos pela companhia a qualquer tempo (art. 46, caput e §1º, da Lei nº 6.404/1976).

Para que não haja um excessivo endividamento da companhia com prejuízo aos acionistas em receber seus dividendos ao final do exercício social, a lei impõe um limite de comprometimento em um décimo (10%) dos lucros para a participação atribuída às partes beneficiárias, inclusive para formação de reserva para resgate, se houver (art. 46, §2º, da Lei nº 6.404/1976).

É vedado conferir às partes beneficiárias qualquer direito privativo de acionista, salvo o de fiscalizar, nos termos desta Lei, os atos dos administradores, como também é proibido a criação de mais de uma classe ou série de partes beneficiárias (art. 46, §§ 3º e 4º, da Lei nº 6.404/1976).

Também é vedado às companhias abertas emitir partes beneficiárias (art. 47, parágrafo único, da Lei nº 6.404/1976).

Além de ser mais um mecanismos de captação de recursos junto a investidores, como os demais valores mobiliários, as partes beneficiárias poderão ser alienadas pela companhia como remuneração de serviços prestados à companhia (art. 47, caput, da Lei nº 6.404/1976).

Assim como ocorre nas debentures, também é possível a conversão das partes beneficiárias em ações, mediante capitalização de reserva criada para esse fim, basta que haja previsão estatutária para tanto (art. 48, §2º, da Lei nº 6.404/1976).

Bônus de subscrição: títulos negociáveis emitidos pela companhia, dentro do limite de aumento de capital autorizado no estatuto, que conferem ao seu titular, nas condições constantes do certificado, o direito de preferência para subscrever novas ações da companhia emissora, em um futuro aumento de capital (art. 75 da Lei nº 6.404/1976).

Commercial papers: consistem em promessa de pagamento (uma espécie de nota promissória) com o objetivo de conseguir recursos de curto prazo, emitida pela sociedade anônima geralmente com problemas momentâneos de liquidez, permitindo o aumento do seu capital de giro. É uma alternativa ao empréstimo bancário.

Sua finalidade é bem parecida com as debêntures, opções ao empréstimo bancário, para a captação de recursos. Entretanto, as debêntures são utilizadas para a obtenção de recursos a longo prazo, enquanto a emissão de commercial papers objetiva conseguir recursos a curto prazo.

O prazo de vencimento se emitido por companhias fechadas é de 30 a 180 dias, e quando emitido por companhias abertas, o prazo de vencimento é de 30 a 360 dias.

1.8. Órgãos societários

Quatro são os principais órgãos da companhia: a assembleia geral, o conselho de administração, a diretoria e o conselho fiscal. Além destes, a depender do tamanho e da complexidade da empresa exercida pela companhia, o estatuto poderá prever livremente a existência de outros órgãos técnicos de assessoramento ou de execução.

Cabe ressaltar que alguns órgãos surgem por demandas jurídicas e outros por objetivos puramente administrativos.

A lei das S.A. não disciplina a atuação desses órgãos sociais na companhia. Cabendo, portanto, ao estatuto social cuidar das regras sobre sua criação, organização, estrutura, composição, funcionamento e função. A disciplina desses órgãos, portanto, é estatutária[20].

Vamos à analise de cada uma delas.

1.8.1. Assembleia geral

1.8.1.1 disposições gerais

A assembleia geral, convocada e instalada de acordo com a lei e o estatuto, tem poderes para decidir todos os negócios relativos ao objeto da companhia e tomar as resoluções que julgar convenientes à sua defesa e desenvolvimento. Nas companhias abertas, o acionista poderá participar e votar a distância (através de videoconferência ou sistema equivalente), nos termos da regulamentação da CVM (art. 121 da Lei 6.404/76).

Desta forma, podemos constatar que a assembleia geral é o órgão deliberativo máximo da companhia, em razão das matérias de sua competência para votação (tratar de todo e qualquer assunto relacionado ao objeto social) e por ser composta por todos os seus acionistas (alguns com direito a voto, outros apenas com direito de apresentar sugestões).

1.8.1.2. Competência Privativa

Na prática, questões de pouca relevância para companhia são tratadas pelo concelho de administração, órgão cuja convocação e realização de deliberações se faz com menos formalidade, todavia, certas matérias são de competência privativa da assembleia geral.

Nos termos do artigo 122 da Lei nº 6.404/76, compete privativamente à assembleia geral:

- I – reformar o estatuto social;

- II – eleger ou destituir, a qualquer tempo, os administradores e fiscais da companhia, ressalvado o disposto no inciso II do art. 142;

- III – tomar, anualmente, as contas dos administradores e deliberar sobre as demonstrações financeiras por eles apresentadas;

- IV – autorizar a emissão de debêntures, ressalvado o disposto nos §§ 1o, 2o e 4o do art. 59;

- V – suspender o exercício dos direitos do acionista (art. 120);

- VI – deliberar sobre a avaliação de bens com que o acionista concorrer para a formação do capital social;

- VII – autorizar a emissão de partes beneficiárias;

- VIII – deliberar sobre transformação, fusão, incorporação e cisão da companhia, sua dissolução e liquidação, eleger e destituir liquidantes e julgar-lhes as contas; e

- IX – autorizar os administradores a confessar falência e pedir concordata[21].

Em caso de urgência, a confissão de falência ou o pedido de concordata poderá ser formulado pelos administradores, com a concordância do acionista controlador, se houver, convocando-se imediatamente a assembleia geral, para manifestar-se sobre a matéria (art. 122, parágrafo único, da Lei 6.404/76).

Para essa hipótese, a assembleia geral deliberará apenas para ratificar ou não o ato de urgência praticado pelos administradores.

1.8.1.3. Competência para convocação

Surgindo então a necessidade de deliberação por assembleia geral, compete ao conselho de administração, se houver, ou aos diretores, observado o disposto no estatuto, sua convocação (art. 123, caput, da Lei 6.404/76).

Todavia, esta convocação não é de competência exclusiva do conselho de administração ou da diretoria, a lei também prevê hipóteses especiais em que ela pode ser convocada por outros órgãos ou mesmo por acionistas.

Desta forma, segundo o parágrafo único do artigo 123 da Lei da S.A., assembleia geral também pode ser convocada:

- I – pelo conselho fiscal, nos casos previstos no número V, do artigo 163[22];

- II – por qualquer acionista, quando os administradores retardarem, por mais de 60 dias, a convocação nos casos previstos em lei ou no estatuto;

- III – por acionistas que representem 5%, no mínimo, do capital social, quando os administradores não atenderem, no prazo de 8 dias, a pedido de convocação que apresentarem, devidamente fundamentado, com indicação das matérias a serem tratadas;

- IV – por acionistas que representem 5%, no mínimo, do capital votante, ou 5%, no mínimo, dos acionistas sem direito a voto, quando os administradores não atenderem, no prazo de 8 dias, a pedido de convocação de assembleia para instalação do conselho fiscal.

Ressalte-se que as hipóteses de convocação de assembleia por parte dos acionistas se dá, em suma, para os casos de inércia dos órgãos originariamente competentes para tanto.

1.8.1.4. Modo de convocação e local

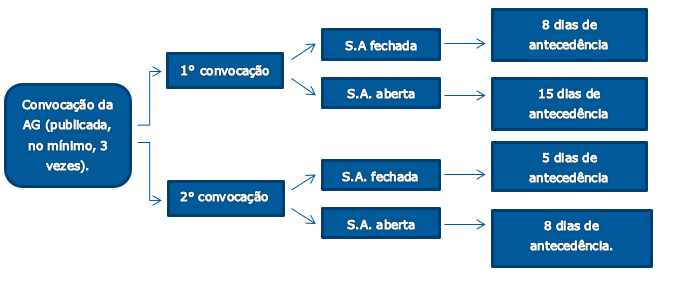

Em relação à convocação da assembleia, ela será feita mediante anúncio publicado por 3 vezes, no mínimo, contendo, além do local, data e hora da assembleia, a ordem do dia, e, no caso de reforma do estatuto, a indicação da matéria (art. 124, caput, da Lei 6.404/76).

Destaca-se aqui a preocupação da lei com a divulgação do ato de convocação a fim de garantir que os acionistas interessados possam comparecer e defender seus interesses.

Nos termos do §1º do mesmo artigo 124 da lei especial, a primeira convocação da assembleia geral deverá ser feita:

- I – na companhia fechada, com 8 dias de antecedência, no mínimo, contado o prazo da publicação do primeiro anúncio; não se realizando a assembleia, será publicado novo anúncio, de segunda convocação, com antecedência mínima de 5 dias;

- II – na companhia aberta, o prazo de antecedência da primeira convocação será de 15 dias e o da segunda convocação de 8 dias.

E mesmo que não haja cumprimento das formalidades legais previstas neste artigo, será considerada regular a assembleia geral quando comparecerem todos os acionistas (art. 124, §4º, da Lei 6.404/76).

Nas companhias fechadas, o acionista que representar 5%, ou mais, do capital social, será convocado por telegrama ou carta registrada, expedidos com a antecedência prevista no § 1º do artigo 124, desde que o tenha solicitado, por escrito, à companhia, com a indicação do endereço completo e do prazo de vigência do pedido, não superior a 2 exercícios sociais, e renovável; essa convocação não dispensa a publicação do aviso previsto no § 1º, e sua inobservância dará ao acionista direito de haver, dos administradores da companhia, indenização pelos prejuízos sofridos (art. 124, §3º, da Lei 6.404/76).

E para finalizar o assunto quanto aos procedimentos de convocação, há de se ressaltar que as companhias abertas, com ações admitidas à negociação em bolsa de valores, deverão remeter, na data da publicação do anúncio de convocação da assembleia, à bolsa de valores em que suas ações forem mais negociadas, os documentos postos à disposição dos acionistas para deliberação na assembleia geral (art. 124, §6º, da Lei 6.404/76).

Quanto ao local de sua realização, salvo motivo de força maior, a assembleia geral realizar-se-á no edifício onde a companhia tiver a sede; quando houver de efetuar-se em outro, os anúncios indicarão, com clareza, o lugar da reunião, que em nenhum caso poderá realizar-se fora da localidade da sede (art. 124, §2º, da Lei 6.404/76).

1.8.1.5. Quórum de instalação

Quanto ao quórum de instalação, ressalvadas as exceções previstas em lei, a assembleia geral somente se instalará validamente, em primeira convocação, com a presença de acionistas que representem, no mínimo, ¼ (um quarto) do capital social com direito de voto; em segunda convocação instalar-se-á com qualquer número (art. 125, caput, da Lei 6.404/76).

Os acionistas sem direito de voto podem comparecer à assembleia geral e discutir a matéria submetida à deliberação (art. 125, parágrafo único, da Lei 6.404/76).

Isto porque, apesar de nem todos os acionistas terem direito a voto, como já estudado, eles possuem o chamado direito de voz, que lhes permite discutir as matérias em debate antes da decisão ser tomada.

| Quóruns de instalação na S.A. | ||

| Primeira chamada | Segunda chamada | |

| 1/4 do capital social votante. | 2/3 do capital social votante se houver proposta de reforma dos estatutos. | Qualquer numero de acionistas. |

1.8.1.6 Legitimação e representação

Nos termos do artigo 126 da Lei 6.404/76, todos os que comparecerem à assembleia geral devem comprovar a sua qualidade de acionista, observadas os seguintes requisitos:

- I – os titulares de ações nominativas exibirão, se exigido, documento hábil de sua identidade;

- II – os titulares de ações escriturais ou em custódia nos termos do art. 41, além do documento de identidade, exibirão, ou depositarão na companhia, se o estatuto o exigir, comprovante expedido pela instituição financeira depositária.

- III – os titulares de ações ao portador exibirão os respectivos certificados, ou documento de depósito nos termos do número II;

- IV – os titulares de ações escriturais ou em custódia nos termos do artigo 41, além do documento de identidade, exibirão, ou depositarão na companhia, se o estatuto o exigir, comprovante expedido pela instituição financeira depositária.

É possível ainda que o acionista seja representado na assembleia geral por procurador constituído há menos de 1 ano, que seja acionista, administrador da companhia ou advogado; na companhia aberta, o procurador pode, ainda, ser instituição financeira, cabendo ao administrador de fundos de investimento representar os condôminos (art. 126, §1º, da Lei 6.404/76).

É possível, ainda, que o acionista seja representado no ato por seu representante legal, coso não possa ou não queira comparecer pessoalmente (art. 126, §4º, da Lei 6.404/76).

1.8.1.7. Livro de presença e mesa

Antes de abrir-se a assembleia, os acionistas assinarão o “Livro de Presença“, indicando o seu nome, nacionalidade e residência, bem como a quantidade, espécie e classe das ações de que forem titulares (art. 127, caput, da Lei 6.404/76).

Ressalte-se que as formalidades previstas em lei para a assembleia também se fazem presentes durante sua realização.

E mesmo à distancia, considera-se presente em assembleia geral, para todos os efeitos desta Lei, o acionista que registrar a sua presença, na forma prevista em regulamento da CVM (art. 127, paragrafo único, da Lei 6.404/76).

Por fim, instalada a assembleia, os trabalhos serão dirigidos por mesa composta, salvo disposição diversa do estatuto, de presidente e secretário, escolhidos pelos acionistas presentes (art. 128 da Lei 6.404/76).

1.8.1.8. Quórum das deliberações

Instalada a assembleia, em primeira ou segunda convocação, conforme o caso, assinado o livro de presença por todos os que comparecerem e composta a mesa que presidirá os trabalhos, poderá a assembleia geral passar a discutir as matérias e deliberar sobre elas. Para tanto, todavia, será preciso observar o quórum de deliberação, o qual, em regra, é de maioria dos acionistas com direito a voto presentes à sessão[23].

Apesar do caput do artigo 129[24] falar em “maioria absoluta de votos”, na verdade ela quis se referir à maioria simples, ou seja, maioria dos presentes. Isto porque, diante da necessidade de apenas 1/4 dos acionistas com direito de voto, em primeira convocação, e de qualquer número de acionistas, em segunda convocação, para a instalação da assembleia geral, entender que seria necessário o voto de mais de 50% de todos os acionistas com direito a voto (maioria absoluta de votos) para deliberar sobre algum tema, significa que na maioria das vezes nada será deliberado, diante da não obtenção do quórum suficiente para tanto.

Todavia, o estatuto da companhia fechada (é vedado no caso das companhias abertas) pode aumentar o quórum exigido para certas deliberações, desde que especifique as matérias (art. 129, §1º, da Lei 6.404/76). Trata-se do que alguns doutrinadores chamam de quórum estatutário, que consiste em aumentar o quórum estabelecido para determinada matéria.

Segundo o Prof. André Ramos[25], “ao estabelecer o quórum estatutário para determinada matéria, a companhia fechada cria o que a doutrina chama de “minoria de bloqueio”, importantíssimo mecanismo de defesa dos acionistas minoritários, que pode chegar a prever até mesmo a necessidade de deliberação unânime para a aprovação de determinadas matérias”.

Cabe ressaltar que além do quórum normal previsto pelo artigo 129 da Lei 6.404/76, há ainda um artigo especifico tratando do quórum qualificado estabelecido para a deliberação sobre certas matérias especiais.

Desta forma, estabelece o artigo 136 da Lei da S.A. que é necessária a aprovação de acionistas que representem, no mínimo, 50% das ações com direito a voto (independentemente do número de acionistas presentes), se maior quórum não for exigido pelo estatuto da companhia cujas ações não estejam admitidas à negociação em bolsa ou no mercado de balcão, para deliberação sobre:

- I – criação de ações preferenciais ou aumento de classe de ações preferenciais existentes, sem guardar proporção com as demais classes de ações preferenciais, salvo se já previstos ou autorizados pelo estatuto;

- II – alteração nas preferências, vantagens e condições de resgate ou amortização de uma ou mais classes de ações preferenciais, ou criação de nova classe mais favorecida;

- III – redução do dividendo obrigatório;

- IV – fusão da companhia, ou sua incorporação em outra;

- V – participação em grupo de sociedades (art. 265);

- VI – mudança do objeto da companhia;

- VII – cessação do estado de liquidação da companhia;

- VIII – criação de partes beneficiárias

- IX – cisão da companhia;

- X – dissolução da companhia.

Por fim, em caso de empate, se o estatuto não estabelecer procedimento de arbitragem e não contiver norma diversa, a assembleia será convocada, com intervalo mínimo de 02 meses, para votar a deliberação; se permanecer o empate e os acionistas não concordarem em cometer a decisão a um terceiro, caberá ao Poder Judiciário decidir, no interesse da companhia (art. 129, §2º, da Lei 6.404/76).

Como visto, cabe ao estatuto disciplinar o procedimento adotado em caso de empate, como prever a designação de árbitro para resolver a controvérsia, por exemplo. Em caso de omissão, uma nova assembleia deverá ser convocada como pelo menos 02 meses de intervalo mínimo. E persistindo o empata ainda assim, caberá a um terceiro ou ao poder judiciário decidir a respeito.

| Quóruns de deliberação na S.A. | ||

| Votação de matéria prevista no artigo 136 | Demais deliberações (artigo 129) | Previsão estatutária |

| Maioria do capital com direito a voto | Obrigatório para a sociedade de capital aberto e de capital autorizado | Obrigatório em todas as S.A. |

1.8.1.9. Ata da Assembleia

Dos trabalhos e deliberações da assembleia será lavrada, em livro próprio, ata da assembleia assinada pelos membros da mesa e pelos acionistas presentes. Para validade da ata é suficiente a assinatura de quantos bastem para constituir a maioria necessária para as deliberações tomadas na assembleia. Da ata tirar-se-ão certidões ou cópias autênticas para os fins legais (art. 130, caput, da Lei 6.404/76).

Visando simplificar o procedimento, o parágrafo primeiro do artigo 130 dispõe que a ata poderá ser lavrada na forma de sumário dos fatos ocorridos, inclusive dissidências e protestos, e conter a transcrição apenas das deliberações tomadas, desde que:

- I – os documentos ou propostas submetidos à assembleia, assim como as declarações de voto ou dissidência, referidos na ata, sejam numerados seguidamente, autenticados pela mesa e por qualquer acionista que o solicitar, e arquivados na companhia;

- II – a mesa, a pedido de acionista interessado, autentique exemplar ou cópia de proposta, declaração de voto ou dissidência, ou protesto apresentado.

Destaque-se que a assembleia geral da companhia aberta pode autorizar a publicação de ata com omissão das assinaturas dos acionistas (art. 130, §2º, da Lei 6.404/76).

E por fim, se a ata não for lavrada na forma permitida pelo § 1º, poderá ser publicado apenas o seu extrato, com o sumário dos fatos ocorridos e a transcrição das deliberações tomadas (art. 130, §3º, da Lei 6.404/76).

1.8.1.10. Assembleia Geral Ordinária e Assembleia Geral Extraordinária

A assembleia geral pode ser ordinária (AGO) quando tem por objeto as matérias previstas no artigo 132, ou extraordinária (AGE) nos demais casos (art. 131, caput, da Lei 6.404/76).

Visando simplificar o procedimento, a AGO e a AGE poderão ser, cumulativamente, convocadas e realizadas no mesmo local, data e hora, instrumentadas em ata única (art. 131, parágrafo único, da Lei 6.404/76).

1.8.1.10.1. Assembleia Geral Ordinária (AGO)

Na assembleia geral ordinária, a instalação e funcionamento são normais e periódicos (não se trata de uma convocação excepcional ou emergencial). Ela ocorrerá ao menos 1 vez por ano e deliberará pelo menos as matérias contidas no artigo 132 da LSA.

Nos termos do artigo 132 da Lei 6.404/76, ela ocorrerá uma vez por ano, nos 4 primeiros meses seguintes ao término do exercício social, para:

- I – tomar as contas dos administradores, examinar, discutir e votar as demonstrações financeiras;

- II – deliberar sobre a destinação do lucro líquido do exercício e a distribuição de dividendos;

- III – eleger os administradores e os membros do conselho fiscal, quando for o caso;

- IV – aprovar a correção da expressão monetária do capital social (artigo 167[26]).

Ressalte-se que a AGO tem um procedimento específico que precede sua realização. Segundo o artigo 133 da lei especial, os administradores devem comunicar até 1 mês antes da data marcada para a realização da assembleia geral ordinária, por anúncios publicados na forma prevista no artigo 124, que se acham à disposição dos acionistas:

- I – o relatório da administração sobre os negócios sociais e os principais fatos administrativos do exercício findo;

- II – a cópia das demonstrações financeiras;

- III – o parecer dos auditores independentes, se houver.

- IV – o parecer do conselho fiscal, inclusive votos dissidentes, se houver; e

- V – demais documentos pertinentes a assuntos incluídos na ordem do dia.

Instalada a assembleia geral, proceder-se-á, se requerida por qualquer acionista, à leitura dos documentos referidos no artigo 133 e do parecer do conselho fiscal, se houver, os quais serão submetidos pela mesa à discussão e votação (art. 134, caput, da Lei 6.404/76).

Os administradores da companhia, ou ao menos um deles, e o auditor independente, se houver, deverão estar presentes à assembleia para atender a pedidos de esclarecimentos de acionistas, mas os administradores não poderão votar, como acionistas ou procuradores, os documentos referidos neste artigo (art. 134, §1º, da Lei 6.404/76).

E caso a assembleia necessite de outros esclarecimentos, poderá adiar a deliberação e ordenar diligências; também será adiada a deliberação, salvo dispensa dos acionistas presentes, na hipótese de não comparecimento de administrador, membro do conselho fiscal ou auditor independente (art. 134, §2º, da Lei 6.404/76).

Ressalte-se ainda que a aprovação, sem reserva, das demonstrações financeiras e das contas, exonera de responsabilidade os administradores e fiscais, salvo erro, dolo, fraude ou simulação (artigo 286) (art. 134, §3º, da Lei 6.404/76).

Assim, é fundamental que os acionistas votantes tomem bastante cuidado ao analisar toda a documentação de que trata o artigo 133 antes das deliberações, uma vez que elas podem ter repercussões importantes no futuro para os negócios da companhia.

1.8.1.10.2. Assembleia Geral Extraordinária (AGE)

Já a assembleia geral extraordinária ocorrerá em situações excepcionais (não é algo habitual). Ela poderá ser convocada sempre que haja a necessidade de deliberação dos sócios.

A AGE que tiver por objeto a reforma do estatuto somente se instalará em, primeira convocação, com a presença de acionistas que representem 2/3, no mínimo, do capital com direito a voto, mas poderá instalar-se em segunda com qualquer número (art. 135, caput, da Lei 6.404/76).

Os atos relativos a reformas do estatuto, para valerem contra terceiros, ficam sujeitos às formalidades de arquivamento e publicação, não podendo, todavia, a falta de cumprimento dessas formalidades ser oposta, pela companhia ou por seus acionistas, a terceiros de boa-fé (art. 135, §1º, da Lei 6.404/76).

Trata-se, portanto, de regra geral onde os atos societários devem ser levados a registro, como já foi estudado anteriormente.

Por fim, os documentos pertinentes à matéria a ser debatida na assembleia geral extraordinária deverão ser postos à disposição dos acionistas, na sede da companhia, por ocasião da publicação do primeiro anúncio de convocação da assembleia geral (art. 135, §3º, da Lei 6.404/76).

1.8.2. Os órgãos de administração da companhia

A administração é o órgão competente para cumprir as determinações das assembleias gerais ordinárias e extraordinárias.

A administração da companhia competirá, conforme dispuser o estatuto, ao conselho de administração e à diretoria, ou somente à diretoria (art. 138, caput, da Lei 6.404/76).

As atribuições e poderes conferidos por lei aos órgãos de administração não podem ser outorgados a outro órgão, criado por lei ou pelo estatuto (art. 139 da Lei 6.404/76).

Portanto, as atribuições do conselho de administração e da diretoria são exercidas por esses órgãos com exclusividade, nos estritos termos estabelecidos em lei.

Passaremos ao estudo dos dois órgãos responsáveis pela administração da companhia.

1.8.2.1. Conselho de Administração

O conselho de administração é órgão facultativo nas sociedades anônimas fechadas, sendo obrigatório nas companhias abertas, nas de capital autorizado e nas sociedades de economia mista[27] (art. 138, §2º, da Lei 6.404/76).

Enquanto a assembleia geral possui competência privativa para deliberar sobre questões de interesse geral da companhia, o conselho de administração é órgão também deliberativo que assume a incumbência básica de tratar das matérias especificamente relacionadas à gestão dos negócios da sociedade anônima. É bem verdade que, de maneira geral, tanto a assembleia geral quanto o conselho de administração possuem competência para deliberar sobre qualquer matéria de interesse social, mas o que acaba ocorrendo na prática é que a assembleia geral só é convocada para discutir e deliberar sobre as questões previstas no art. 122 da Lei da S.A., as quais, como visto, se inserem na sua competência privativa. As demais questões de interesse da companhia, portanto, são acometidas, não raro, ao conselho de administração[28].

Isso porque, conforme estudado, a assembleia geral é um órgão cuja convocação e realização é muito mais complexa e formal em comparação ao conselho de administração. Desta forma, a depender da urgência da matéria tratada, poderia haver atraso nas deliberações, o que poderia acarretar sérios prejuízos aos próprios interesses da sociedade.

Desta forma, o conselho de administração funciona como uma espécie de microassembleia, o que dinamiza a tomada de decisões de interesse da companhia.

Cabe ressaltar que o conselho pode deliberar sobre qualquer matéria, desde que não seja privativa da assembleia geral.

O conselho de administração é órgão de deliberação colegiada, sendo a representação da companhia privativa dos diretores (art. 138, §1º, da Lei 6.404/76).

Nos termos do artigo 140 da Lei 6.404/76, o conselho de administração será composto por no mínimo 3 membros, eleitos pela assembleia geral e por ela destituíveis a qualquer tempo, devendo o estatuto estabelecer:

- I – o número de conselheiros, ou o máximo e mínimo permitidos, e o processo de escolha e substituição do presidente do conselho pela assembleia ou pelo próprio conselho;

- II – o modo de substituição dos conselheiros;

- III – o prazo de gestão, que não poderá ser superior a 3 anos, permitida a reeleição;

- IV – as normas sobre convocação, instalação e funcionamento do conselho, que deliberará por maioria de votos, podendo o estatuto estabelecer quórum qualificado para certas deliberações, desde que especifique as matérias.

- Há limite para o número de reeleições de um conselheiro (item III)?

Não, um conselheiro poderá ser eleito inúmeras e seguidas vezes, enquanto contar com a confiança da assembleia geral.