Comentários às Questões de Contabilidade Pública da Prova de AJ – Especialidade Contabilidade do TST

Olá Pessoal!

Em minha primeira participação aqui, vou comentar as questões de contabilidade pública do TST do cargo de Analista Judiciário: Área de Apoio Especializado – Contabilidade. Prova cansativa, mas com a maioria de questões tranquilas. Outras, nem tanto e ainda passíveis de recursos.

Vamos lá!

- FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – Em dezembro de 2016, uma determinada entidade pública decidiu adotar o modelo de reavaliação, pela primeira vez, para uma classe de ativo intangível. No momento da reavaliação, constatou-se que o valor bruto contábil de um dos ativos que estava sendo reavaliado era R$ 736.000,00 e a amortização acumulada total referente a tal ativo era R$ 245.000,00. Após análise, verificou-se que o valor reavaliado desse ativo intangível era R$ 410.000,00. Assim sendo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público e sabendo que a entidade não tem um sistema de controle patrimonial adaptado para o registro da reserva de reavaliação, para o registro contábil da reavaliação na data em que esta foi realizada, foi necessário um

(A) crédito de R$ 81.000,00 na conta de amortização acumulada no ativo e um débito de R$ 81.000,00 no resultado do período.

(B) crédito de R$ 81.000,00 na conta de amortização acumulada no ativo e um débito de R$ 81.000,00 no patrimônio líquido.

(C) crédito de R$ 81.000,00 na conta de reavaliação no ativo e um débito de R$ 81.000,00 no patrimônio líquido.

(D) débito de R$ 245.000,00 na conta de amortização acumulada no ativo e um débito de R$ 81.000,00 no resultado do período.

(E) débito de R$ 245.000,00 na conta de amortização acumulada no ativo e um débito de R$ 245.000,00 no patrimônio líquido.

GABARITO PRELIMINAR: LETRA D

Comentário Como o MCASP destaca, após o reconhecimento inicial do ativo imobilizado e intangível, a entidade deve mensurar as classes que o compõem, escolhendo entre o Modelo de Custo – onde um item do ativo é evidenciado pelo custo menos qualquer depreciação e redução ao valor recuperável acumuladas – ou Método de Reavaliação – onde o item do ativo, cujo valor justo possa ser mensurado confiavelmente, deve ser apresentado pelo seu valor reavaliado.

A questão aborda esse segundo método em que após o seu reconhecimento inicial, um ativo intangível pode ser apresentado pelo seu valor reavaliado, correspondente ao seu valor justo à data da reavaliação menos qualquer amortização acumulada. Se um ativo intangível for reavaliado, a amortização acumulada na data da reavaliação deve ser eliminada contra o valor contábil bruto do ativo, atualizando-se o valor líquido pelo seu valor reavaliado.

Assim, conforme item 7.1.3 do MCASP, se o valor contábil de uma classe do ativo aumentar em virtude de reavaliação, esse aumento deve:

- Ser creditado diretamente à conta de reserva de reavaliação. No entanto, o aumento deve ser reconhecido no resultado do período quando se tratar da reversão de decréscimo por reavaliação do mesmo ativo anteriormente reconhecido no resultado, ou

- Ser creditado diretamente à conta de resultado do período.

Conclui-se, portanto que deve existir a eliminação da amortização acumulada contra o valor contábil bruto do ativo, e, concomitantemente, haver o registro do aumento do ativo em conta de reserva de reavaliação ou conta de resultado do período.

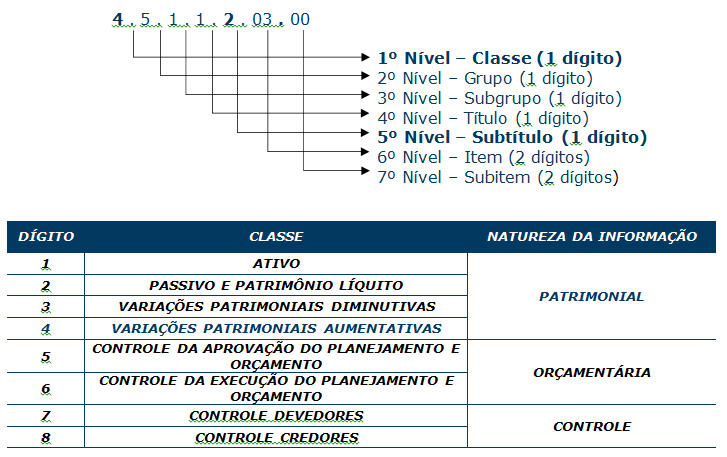

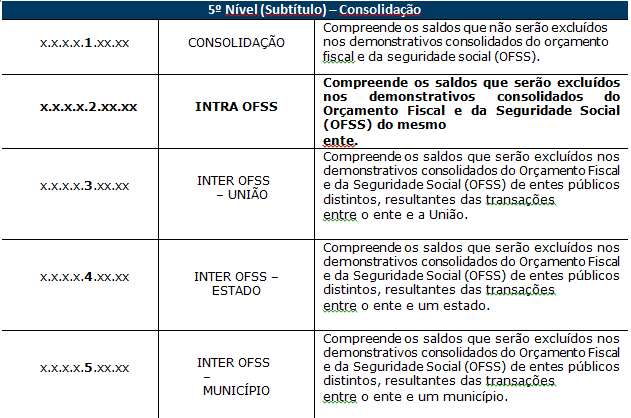

- FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – Determinada entidade pública apresentou em 31/12/2016 o valor total de R$ 905.000,00 registrado na conta contábil 4.5.1.1.2.03.00. Assim, o código de tal conta contábil indica que o saldo desta

(A) foi excluído nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente, sendo que tal conta pertence à classe da natureza de informação orçamentária do Plano de Contas Aplicado ao Setor Público.

(B) foi excluído nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente, sendo que tal conta pertence à classe da natureza de informação patrimonial do Plano de Contas Aplicado ao Setor Público.

(C) foi excluído nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente, sendo que tal conta pertence à classe da natureza de informação de resultado do Plano de Contas Aplicado ao Setor Público.

(D) não foi excluído nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS), sendo que tal conta pertence à classe da natureza de informação patrimonial do Plano de Contas Aplicado ao Setor Público.

(E) não foi excluído nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS), sendo que tal conta pertence à classe da natureza de informação de resultado do Plano de Contas Aplicado ao Setor Público.

GABARITO PRELIMINAR: LETRA B

Comentário: Essa questão aborda a temática do Plano de Contas, em especial o 1º e o 5º nível de detalhamento do código da conta contábil.

O 1º nível define a classe da informação, nível mais sintético que define a natureza da informação contábil, ou, ainda, o subsistema de informação tratado.

Por fim, o 5º nível possibilita a consolidação das contas públicas nos diversos níveis de governo, por meio de um mecanismo no PCASP para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Este mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP (contas de natureza patrimonial) para identificar os saldos recíprocos, da seguinte forma:

Portanto, o código 4.5.1.1.2.03.00 compreende o saldo de uma conta de variação patrimonial aumentativa, conta de natureza patrimonial, que será excluída nos demonstrativos consolidados do OFSS do mesmo ente.

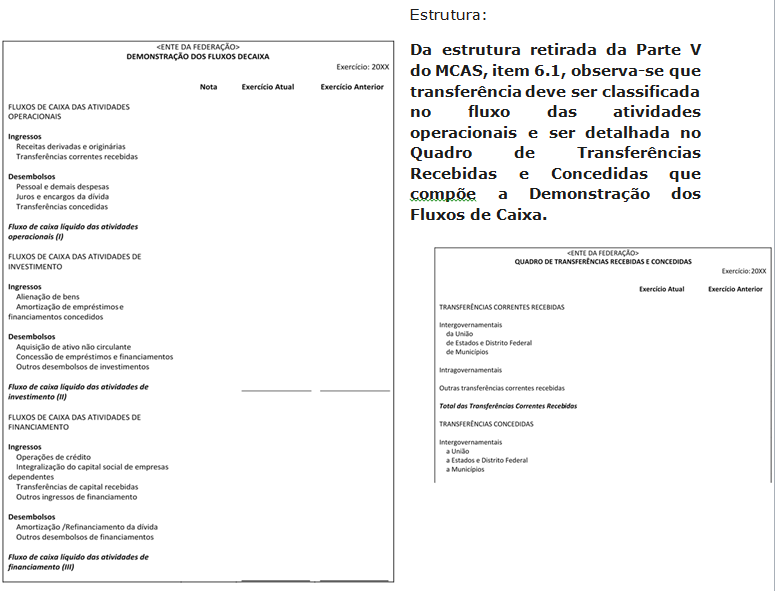

- FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – Em uma situação hipotética, no exercício financeiro de 2016, uma entidade pública recebeu uma transferência intragovernamental no valor de R$ 600.000,00 para cobrir despesas correntes. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, em 31/12/2016, tal transferência foi classificada na Demonstração dos Fluxos de Caixa da entidade pública como ingresso nos fluxos de caixa das atividades

(A) de investimento e foi evidenciada no Quadro de Transferências Recebidas e Concedidas que compõe a Demonstração dos Fluxos de Caixa.

(B) de financiamento e foi evidenciada no Quadro de Receitas Derivadas e Originárias que compõe a Demonstração dos Fluxos de Caixa.

(C) de financiamento e foi evidenciada no Quadro de Transferências Recebidas e Concedidas que compõe a Demonstração dos Fluxos de Caixa.

(D) operacionais e foi evidenciada no Quadro de Receitas Derivadas e Originárias que compõe a Demonstração dos Fluxos de Caixa.

(E) operacionais e foi evidenciada no Quadro de Transferências Recebidas e Concedidas que compõe a Demonstração dos Fluxos de Caixa.

GABARITO PRELIMINAR: LETRA E

Comentário: A Demonstração dos Fluxos de Caixa (DFC) apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. A DFC aplicada ao setor público é elaborada pelo método direto e utiliza as contas da classe 6 (Controles da Execução do Planejamento e Orçamento) do Plano de Contas Aplicado ao Setor Público (PCASP), com filtros pelas naturezas orçamentárias de receitas e despesas, bem como funções e subfunções, assim como outros filtros e contas necessários para marcar a movimentação extraorçamentária que eventualmente transita pela conta Caixa e Equivalentes de Caixa.

A DFC, assim, é composta por:

- Quadro Principal

- Quadro de Receitas Derivadas e Originárias

- Quadro de Transferências Recebidas e Concedidas

- Quadro de Desembolsos de Pessoal e Demais Despesas por Função

e. Quadro de Juros e Encargos da Dívida

50 – FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – Em 08/08/2016, um processo judicial foi instaurado contra determinada entidade pública, sendo que o departamento jurídico classificou como provável a probabilidade de saída de recursos para liquidar a obrigação, cujo valor foi estimado em R$ 80.000,00. Em 16/05/2017, após decisão judicial referente ao processo instaurado em 08/08/2016, tal entidade pública ficou obrigada a liquidar a obrigação em 22/09/2017, entretanto, o valor total a ser pago foi fixado em R$ 70.000,00. Assim, em 16/05/2017, a decisão judicial provocou

(A) uma redução no passivo financeiro da entidade pública, no valor de R$ 10.000,00, e deu origem a uma variação patrimonial aumentativa neste mesmo valor.

(B) uma redução no passivo permanente da entidade pública, no valor de R$ 10.000,00, e deu origem a uma variação patrimonial aumentativa neste mesmo valor.

(C) um aumento no passivo financeiro da entidade pública, no valor de R$ 70.000,00, e deu origem a uma variação patrimonial diminutiva neste mesmo valor.

(D) um aumento no passivo financeiro da entidade pública, no valor de R$ 80.000,00, e deu origem a uma variação patrimonial diminutiva neste mesmo valor.

(E) um aumento no passivo permanente da entidade pública, no valor de R$ 70.000,00, e deu origem a uma variação patrimonial diminutiva neste mesmo valor.

GABARITO PRELIMINAR: LETRA B

Comentário: Como o departamento jurídico classificou como provável a probabilidade de saída de recursos para liquidar a obrigação, em 08/08/2016 deveria ter sido efetuado o registro da provisão da seguinte forma:

Reconhecimento da provisão Natureza da informação: patrimonial

D 3.9.7.x.x.xx.xx VPD de Constituição de Provisões R$ 80.0000,000

C 2.x.7.x.x.xx.xx Provisões R$ 80.0000,000

Já em 16/05/2017, após decisão judicial, como o valor da obrigação foi menor do que o valor provisionado, o lançamento seria o seguinte:

Registro do passivo e reversão da provisão

Natureza da informação: patrimonial

D 2.x.7.x.x.xx.xx Provisões R$ 80.0000,000

C 2.x.x.x.x.xx.xx Obrigações a Pagar R$ 70.0000,000

C 4.9.7.1.x.xx.xx Reversão de Provisões R$ 10.0000,000

Segregando em lançamentos de 1º fórmula, teríamos os seguintes registros acima que foram retirados do item 10.2.2.2.c da Parte II do MCASP 2017:

Registro do passivo

D 2.x.7.x.x.xx.xx Provisões R$ 70.0000,000

C 2.x.x.x.x.xx.xx Obrigações a Pagar R$ 70.0000,000

Reversão da provisão

D 2.x.7.x.x.xx.xx Provisões R$ 10.0000,000

C 4.9.7.1.x.xx.xx Reversão de Provisões R$ 10.0000,000

Dos registros acima, depreende-se que há uma redução no passivo da entidade pública, no valor de R$ 10.000,00 que deu origem a uma variação patrimonial aumentativa neste mesmo valor.

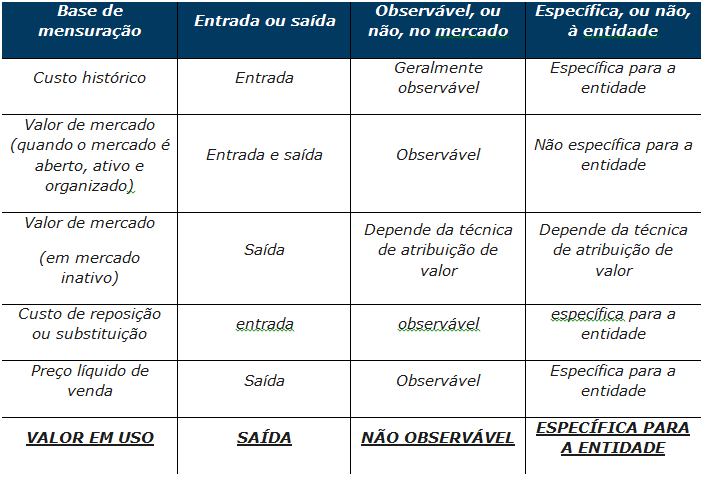

51 – FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – Após análise realizada pelo contador de uma entidade pública, concluiu-se que a base de mensuração que reflete de modo mais adequado o valor de um determinado ativo implica a mensuração do bem a valor de saída. Tal base, independente da técnica de atribuição de valor escolhida, fornece um valor não observável em mercado aberto, ativo e organizado. Além disso, a base de mensuração se caracteriza como uma medida específica para tal entidade pública. Assim sendo, de acordo com as determinações da NBC TSP Estrutura Conceitual − Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, uma possível base de mensuração para o ativo corresponde ao

(A) custo histórico.

(B) custo de reposição.

(C) valor em uso.

(D) valor de mercado.

(E) preço líquido de venda.

GABARITO PRELIMINAR: LETRA C

Comentário: A questão discorre sobre a base de mensuração de um ativo a valor de saída, não observável em mercado e específica da entidade.

Conforme a NBC TSP Estrutura Conceitual, item 7.8, os valores de saída refletem os benefícios econômicos da venda e também o montante que será obtido com a utilização do ativo. Em relação à técnica de atribuição de valor, as medidas não observáveis um mercado aberto, ativo e organizado são as mais difíceis de serem compreendidas e verificadas do que as medidas observáveis. Além disso podem não representar mais fielmente os fenômenos que estejam mensurando.

As bases de mensuração que são específicas para a entidade refletem as restrições de cunho econômico ou político presentes que afetam as utilizações possíveis de ativo e a extinção de passivo. As medidas específicas para a entidade podem refletir as oportunidades econômicas que não estão disponíveis para outras entidades e os riscos que não são vivenciados por estas.

Portanto, conforme Quadro-Resumo das bases de mensuração dos ativos presente no item 7.6 da Estrutura Conceitual, temos que a base de mensuração que satisfaz os critérios estabelecidos na questão é o “valor em uso” e não o “custo de reposição”.

Quadro 1 – Resumo das bases de mensuração dos ativos

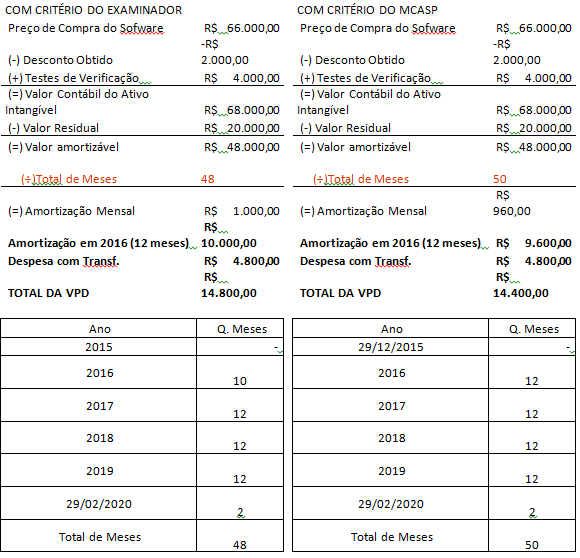

Atenção: Para responder às questões de números 52 a 54, considere as informações abaixo.

Em 01/12/2015, o ordenador de despesa de uma determinada entidade pública empenhou despesas no valor total de R$ 70.000,00 referentes à aquisição de um software, não integrante de hardware, para o uso interno por tempo indefinido por tal entidade. Em 29/12/2015, o software foi disponibilizado pelo fornecedor e a entidade começou a utilizá-lo, sendo que, nesta mesma data, os seguintes valores foram observados referentes à aquisição:

− Preço de compra do software: R$ 66.000,00.

− Desconto obtido na compra do software: R$ 2.000,00.

− Custos com testes para a verificação se o software estava funcionando adequadamente: R$ 4.000,00.

A liquidação das despesas aconteceu em 04/01/2016 e, em 01/02/2016, o valor total devido foi pago.

Em 01/03/2016, o software foi transferido para um novo local de uso, com gastos de transferência no valor de R$ 4.800,00 e, nesta mesma data, foi estabelecido o compromisso para a venda de tal software pelo valor total de R$ 20.000,00 a ser concretizada em 29/02/2020. O compromisso para a venda do software foi estabelecido por meio de acordo contratual, sendo que a entidade não possui a possibilidade de não vender o software. Além disso, a entidade pretende utilizar o ativo até a data da venda, 29/02/2020. Sabe-se que nenhuma perda por redução ao valor recuperável foi reconhecida para o software.

52 – FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

(A) 01/12/2015, pelo valor total de R$ 70.000,00.

(B) 29/12/2015, pelo valor total de R$ 66.000,00.

(C) 29/12/2015, pelo valor total de R$ 68.000,00.

(D) 04/01/2016, pelo valor total de R$ 68.000,00.

(E) 04/01/2016, pelo valor total de R$ 70.000,00.

GABARITO PRELIMINAR: LETRA C

Comentário: Um ativo enquadra-se na condição de ativo intangível quando pode ser identificável, controlado e gerador de benefícios econômicos futuros ou serviços potenciais. O reconhecimento de um item como ativo intangível exige que a entidade demonstre que ele atenda:

a) A definição de ativo intangível; e

b) Os critérios de reconhecimento, ou seja, quando:

i) For provável que os benefícios econômicos futuros esperados e serviço potencial atribuíveis ao ativo serão gerados em favor da entidade; e

ii) O custo ou valor justo do ativo possa ser mensurado com segurança.

Observa-se que o ativo deve ser reconhecido em 29/12/2015, uma vez que se conclui os critérios de reconhecimento, ou seja, disponibilização a fim de gerar prováveis benefícios futuros esperados a favor da entidade e que o custos é finalmente determinado.

Um ativo intangível deve ser reconhecido inicialmente ao custo. Conforme item 6.3.1 da Parte II do MCASP 2017, o custo de ativo intangível adquirido separadamente inclui:

- SEU PREÇO DE COMPRA, acrescido de impostos não recuperáveis sobre a compra, APÓS DEDUZIDOS OS DESCONTOS COMERCIAIS E ABATIMENTOS; e

- QUALQUER CUSTO DIRETAMENTE ATRIBUÍVEL À PREPARAÇÃO DO ATIVO PARA A FINALIDADE PROPOSTA.

São exemplos de custos diretamente atribuíveis:

- Custos de pessoal incorridos diretamente para que o ativo fique em condições operacionais (de uso ou funcionamento);

- Honorários profissionais diretamente relacionados para que o ativo fique em condições operacionais; e

- CUSTOS COM TESTES PARA VERIFICAR SE O ATIVO ESTÁ FUNCIONANDO ADEQUADAMENTE.

| Preço de Compra do Software | R$ 66.000,00 |

| (-) Desconto Obtido | -R$ 2.000,00 |

| (+) Testes de Verificação | R$ 4.000,00 |

| (=) Valor Contábil do Ativo Intangível | R$ 68.000,00 |

53 – FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

(A) 10.000,00.

(B) 18.550,00.

(C) 14.750,00.

(D) 14.800,00.

(E) 11.000,00.

GABARITO PRELIMINAR: LETRA D

Comentário: Única passível de recurso, forçando a barra. =-P

Inicialmente, a questão aborda que a aquisição do software era para o uso interno por tempo indefinido. Sob esse critério, depreende-se que o intangível possui vida útil indefinida e não deve ser amortizado.

Entretanto, como foi estabelecido o compromisso para a venda de tal software pelo valor total de R$ 20.000,00 a ser concretizada em 29/02/2020. Sob este novo prisma, a entidade deve considerar este ativo como de vida útil definida. O MCASP assim dispõe:

A entidade deve considerar os seguintes fatores na determinação da vida útil de um ativo intangível:

(…) a. A utilização prevista de um ativo pela entidade e se o ativo pode ser gerenciado eficientemente por outra equipe da administração;

(…)O período de controle sobre o ativo e os limites legais ou contratuais para a sua utilização, tais como datas de vencimento dos arrendamentos/locações relacionados; e

A vida útil de um ativo intangível resultante de acordos obrigatórios (direitos contratuais ou outros direitos legais) não deve exceder a vigência desses direitos, podendo ser menor dependendo do período durante o qual a entidade espera utilizar o ativo.

Deve-se destacar que, de acordo com o item 7.4.2 da Parte II do MCASP, a amortização de ativos intangíveis com vida útil definida deve ser iniciada a partir do momento em que o ativo ESTIVER DISPONÍVEL PARA USO. Portanto, sob este prisma a vida útil do ativo é de 29/12/2015 (data da disponibilização pelo fornecedor) a 29/02/2020 (50 meses). A questão considera a vida útil de 48 meses, a partir da transferência.

Deve-se presumir que o valor residual de ativo intangível com vida útil definida é zero, exceto quando exista compromisso de terceiro para comprar o ativo ao final da sua vida útil ou exista mercado ativo para ele. Como o bem foi vendido, o valor residual será de R$ 20.000, e o valor amortizável será de R$ 48.000,00. Os gastos incorridos na transferência do ativo intangível não são incluídos no seu valor contábil (R$ 4.800,00) sendo despesa de 2016.

A questão não aborda o método utilizado, por isso, utilizaremos o método linear.

Portanto, questão passível de recurso pois além de não deixar claro o método de amortização, a vida útil está em desacordo com o item 7.4.2 da Parte II do MCASP que dispõe que a amortização de ativos intangíveis com vida útil definida deve ser iniciada a partir do momento em que o ativo ESTIVER DISPONÍVEL PARA USO, ou seja, 29/12/2015, não no momento da transferência.

54 – FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – O valor de R$ 70.000,00, empenhado pelo ordenador de despesa de tal entidade pública em 01/12/2015, foi registrado, de acordo com a tabela de eventos para o registro no Sistema Integrado de Administração Financeira do Governo Federal – SIAFI, com o uso da classe dos eventos

(A) 40.X.XXX e com o uso de conta do grupo 2 da classe 6 do Plano de Contas Aplicado ao Setor Público.

(B) 20.X.XXX e com o uso de conta do grupo 2 da classe 5 do Plano de Contas Aplicado ao Setor Público.

(C) 20.X.XXX e com o uso de conta do grupo 1 da classe 7 do Plano de Contas Aplicado ao Setor Público.

(D) 40.X.XXX e com o uso de conta do grupo 1 da classe 7 do Plano de Contas Aplicado ao Setor Público.

(E) 51.X.XXX e com o uso de conta do grupo 1 da classe 6 do Plano de Contas Aplicado ao Setor Público.

GABARITO PRELIMINAR: LETRA A

Comentário: Questão aborda tabela de eventos e Plano de Contas.

O código do evento é composto de 6 dígitos, segregados em três parte. A primeira delas é a Classe, na qual a de n. 40.0.000 represente o Empenho da Despesa.

Já em relação ao PCASP, as contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos no qual o 1º dígito também representa a Classe. No caso da questão, o dígito 6 é o correto pois representa os Controles da Execução do Planejamento e do Orçamento do subsistema orçamentário, sendo que o grupo 2 é o que representa a execução do orçamento (lembrando que o empenho é a 1º fase da execução da despesa orçamentária).

Atenção: Para responder às questões de números 55 e 56, considere as informações abaixo.

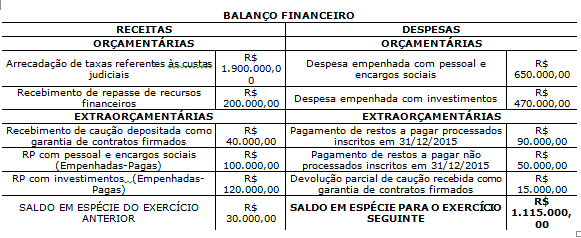

As seguintes informações foram extraídas do Balanço Orçamentário de uma determinada entidade pública referente ao exercício financeiro de 2016, em reais:

− Arrecadação de taxas referentes às custas judiciais 1.900.000,00

− Créditos adicionais abertos com superávit financeiro 60.000,00

− Dotação inicial de despesas com pessoal e encargos sociais 1.000.000,00

− Dotação atualizada de despesas com pessoal e encargos sociais 1.050.000,00

− Despesa empenhada com pessoal e encargos sociais 650.000,00

− Despesa liquidada com pessoal e encargos sociais 650.000,00

− Despesa paga com pessoal e encargos sociais 550.000,00

− Dotação inicial de despesas com investimentos 500.000,00

− Dotação atualizada de despesas com investimentos 510.000,00

− Despesa empenhada com investimentos 470.000,00

− Despesa liquidada com investimentos 460.000,00

− Despesa paga com investimentos 350.000,00

Além disso, as seguintes transações ocorreram no exercício financeiro de 2016:

− Recebimento de repasse de recursos financeiros no valor de R$ 200.000,00.

− Recebimento de caução depositada como garantia de contratos firmados no valor de R$ 40.000,00.

− Recebimento em doação de bens móveis no valor de R$ 80.000,00.

− Pagamento de restos a pagar processados inscritos em 31/12/2015 no valor de R$ 90.000,00.

− Pagamento de restos a pagar não processados inscritos em 31/12/2015 no valor de R$ 50.000,00.

− Baixa de material de consumo por obsolescência no valor de R$ 10.000,00.

− Devolução parcial de caução recebida como garantia de contratos firmados no valor de R$ 15.000,00.

Informação complementar: O saldo em espécie do exercício anterior era R$ 30.000,00.

55 – FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o saldo em espécie para o exercício seguinte de tal entidade pública foi, em reais,

(A) 1.090.000,00.

(B) 1.175.000,00.

(C) 1.185.000,00.

(D) 895.000,00.

(E) 1.115.000,00.

GABARITO PRELIMINAR: E

Comentário: O saldo em espécie é dado no Balanço Orçamentário abaixo:

56 – FCC/TST – 2017/ANALISTA JUDICIÁRIO – CONTABILIDADE – De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a caução recebida no valor de R$ 40.000,00 como garantia de contratos firmados corresponde a

(A) uma receita extraorçamentária.

(B) uma receita orçamentária.

(C) um ativo permanente.

(D) uma receita com contraprestação.

(E) uma receita sem contraprestação.

GABARITO PRELIMINAR: A

Comentário: Essa é moleza. Uma caução corresponde a um ingresso extraorçamentário, não se incorporando ao patrimônio público.