Comentários às questões de Contabilidade Geral da prova de AJ – Especialidade Contadoria do TRF-5ª Região (tipo-004)

As questões de Contabilidade Geral para o cargo de Analista Judiciário – Área Apoio Especializado – Especialidade Contadoria do TRF 5ª Região foram sem surpresas. Vejam as questões comentadas:

Contabilidade Geral

21. A Cia. Recursos Limitados é uma companhia de capital aberto e, em 01/01/2016, adquiriu uma máquina por meio de arrendamento mercantil financeiro, para ser paga em 5 prestações anuais de R$ 68.951,48 cada, vencendo a primeira em 31/12/2016. Se a Cia. tivesse adquirido a máquina à vista teria pago R$ 327.000,00. Sabendo que o valor presente das prestações é de R$ 325.000,00 eque a taxa efetiva de juros é de 2% ao ano, no exercício social de 2016 a Cia. Recursos Limitados reconheceu um

(A) ativo imobilizado de R$ 327.000,00 e despesa financeira de R$ 6.540,00.

(B) passivo financeiro de R$ 325.000,00 e despesa financeira de R$ 19.757,40.

(C) ativo imobilizado de R$ 327.000,00, apenas.

(D) passivo financeiro de R$ 344.757,40, apenas.

(E) ativo imobilizado de R$ 325.000,00 e despesa financeira de R$ 6.500,00.

Comentário: a questão solicitava a contabilização de um bem adquirido por arrendamento mercantil financeiro. Segundo o item 20 do CPC 06 – Operações de Arrendamento Mercantil “No começo do prazo de arrendamento mercantil, os arrendatários devem reconhecer, em contas específicas, os arrendamentos mercantis financeiros como ativos e passivos nos seus balanços por quantias iguais ao valor justo da propriedade arrendada ou, se inferior, ao valor presente dos pagamentos mínimos do arrendamento mercantil, cada um determinado no início do arrendamento mercantil.”

A questão informa que o valor à vista da máquina é de R$327.000,00. Logo, esse é seu valor justo.

Já o valor presente dos pagamentos mínimos é, segundo a questão, de R$325.000,00.

Dessa forma, como a norma dispõe que será o menor entre o valor justo e o valor presente, já poderíamos parar por aqui e marcar o gabarito correto (Letra E). Contudo, vamos calcular a despesa financeira.

A questão informa que taxa efetiva de juros é de 2% ao ano. Como o bem foi adquirido em 01/01/2016, temos que calcular a despesa financeira de 1 ano:

Valor presente das prestações = R$325.000,00 x 2 % = R$6.500,00 – Despesa financeira.

Gabarito: LETRA E.

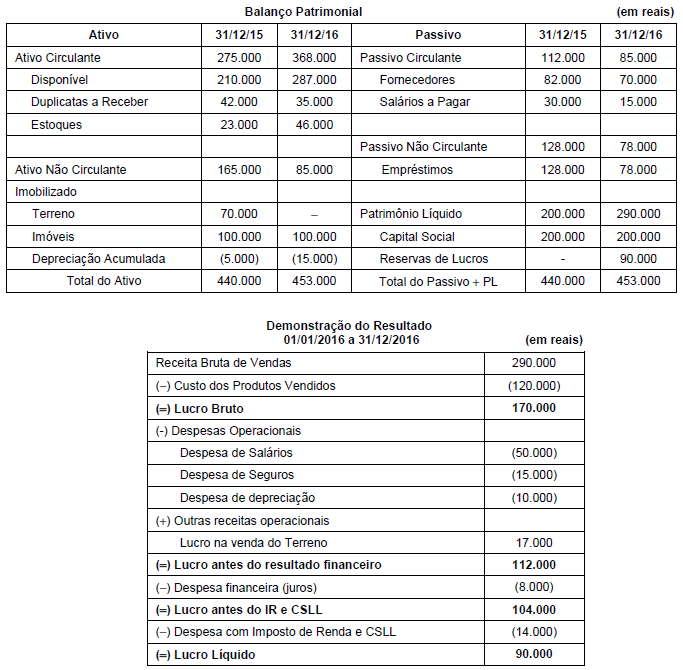

22. A Cia. Adrenalina S.A. é uma empresa comercial e apresentava as seguintes demonstrações contábeis:

De acordo com as informações acima e sabendo-se: que os juros não foram pagos, que o valor da venda do terreno foi recebido e que os imóveis foram adquiridos à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado no ano de 2016 foi, em reais,

(A) 48.000,00.

(B) 40.000,00.

(C) 65.000,00.

(D) 108.000,00.

(E) 91.000,00.

Comentário: a questão solicita o fluxo de caixa decorrente das Atividades Operacionais. Vamos aos cálculos:

Lucro Líquido R$90.000,00

(+) Despesa de depreciação R$10.000,00

(+) Despesa Financeira R$8.000,000

(-) Lucro na venda do Terreno R$17.000,00

Lucro Ajustado R$108.000,00

(+) Duplicatas a Receber R$7.000,00

(-) Estoque R$23.000,00

(-) Fornecedores R$12.000,00

(-) Salário a pagar R$15.000,00

(=) FC Atividades Operacionais R$48.000,00

Gabarito: LETRA A.

23. A Cia. Inovar adquiriu em 01/01/2015 um caminhão por R$ 240.000,00, à vista. Para entregar seus produtos aos seus clientes, a Cia. gastou mais R$ 100.000,00 na aquisição de uma carroceira específica. A vida útil econômica do caminhão, na data de aquisição, foi estimada em 5 anos e o valor residual foi estimado em R$ 80.000,00.

Em 30/06/2017, a Cia. Inovar vendeu este caminhão por R$ 180.000,00 à vista. O resultado apurado na venda do caminhão foi, em reais,

(A) 10.000,00 de lucro.

(B) 60.000,00 de prejuízo.

(C) 30.000,00 de prejuízo.

(D) 50.000,00 de lucro.

(E) 20.000,00 de lucro.

Comentário: inicialmente teremos que calcular o valor total do bem no momento da aquisição. Segundo o CPC 27 – Imobilizado no seu item 16:

16. O custo de um item do ativo imobilizado compreende:

(a) seu preço de aquisição, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos;

(b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração (gasto de R$100.000,00 com a carroceria);

(c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração do local (sítio) no qual este está localizado. Tais custos representam a obrigação em que a

entidade incorre quando o item é adquirido ou como consequência de usá-lo durante determinado período para finalidades diferentes da produção de estoque durante esse período.

Assim, o custo do caminhão engloba o custo do veículo juntamente com o custo da carroceira específica:

Caminhão R$240.000,00

Carroceira R$100.000,00

Total a contabilizar R$340.000,00

Cálculo da depreciação:

Valor do bem R$340.000,00

(-) Valor residual R$80.000,00

(=) Valor depreciável R$260.000,00

Depreciação anual (R$260.000/5 anos) = R$52.000,00

Depreciação do período = 52.000 x 2,5 (anos) = R$130.000,00

Valor do bem em 30/06/2017

Valor contábil – depreciação acumulada = 340.000,00 – 130.000,00 = 210.000,00.

Valor de venda R$180.000,00

(-) Valor do bem R$210.000,00

(=) Prejuízo na venda imobilizado R$30.000,00.

Gabarito: LETRA C.

24. A empresa Papel & Cia. S.A. adquiriu, em 31/12/2015, 30% de participação na empresa Rocha & Cia. S.A. O Patrimônio Líquido da empresa Rocha & Cia S.A. era composto apenas pelo Capital Social, o qual era formado por 4.000 ações ordinárias.

Sabendo que a empresa Rocha & Cia. S.A. obteve, em 2016, lucro líquido de R$ 300.000,00 e distribuiu dividendos no valor de R$ 80.000,00, a empresa Papel & Cia. S.A., em 2016, reconheceu Receita de

(A) Equivalência Patrimonial no valor de R$ 90.000,00 e Receita de Dividendos no valor de R$ 24.000,00, em função de avaliar a empresa Rocha & Cia. S.A. pelo método da equivalência patrimonial.

(B) Equivalência Patrimonial no valor de R$ 66.000,00 e Receita de Dividendos no valor de R$ 24.000,00, em função de avaliar a empresa Rocha & Cia. S.A. pelo método da equivalência patrimonial.

(C) Equivalência Patrimonial no valor de R$ 90.000,00, em função de avaliar a empresa Rocha & Cia. S.A. pelo método da equivalência patrimonial.

(D) Dividendos no valor de R$ 24.000,00, em função de avaliar a empresa Rocha & Cia. S.A. pelo método da equivalência patrimonial.

(E) Equivalência Patrimonial no valor de R$ 66.000,00, em função de avaliar a empresa Rocha & Cia. S.A. pelo método da equivalência patrimonial.

Comentário: todas as possíveis respostas da questão nos leva ao calculo do Método de Equivalência Patrimonial.

Segundo o item 10 do CPC 18 (R2) “A participação do investidor no lucro ou prejuízo do período da investida deve ser reconhecida no resultado do período do investidor. As distribuições recebidas da investida reduzem o valor contábil do investimento.”

Como a empresa Rocha obteve R$300.000,00 e a empresa Papel possui 30% de participação. A empresa Papel deverá contabilizar R$90.000,00 de MEP (300.000 x 30%).

Gabarito: LETRA C.

25. A Cia. Investidora possuía, em 31/12/2016, um ativo intangível com vida útil indefinida − ágio derivado da expectativa de rentabilidade futura, cujo valor contábil era R$ 550.000,00, o qual era composto por:

Custo de aquisição: R$ 740.000,00

Perda por desvalorização reconhecida (em 2015): R$ 190.000,00

Em 31/12/16, a Cia. realizou o Teste de Recuperabilidade do Ágio (teste de impairment) e obteve as seguintes informações:

Valor em uso: R$ 580.000,00.

Valor justo líquido de despesas de venda: R$ 480.000,00.

O valor que a Cia. Investidora apresentou em seu Balanço Patrimonial de 31/12/2016, para este ativo (ágio) foi, em reais,

(A) 740.000,00.

(B) 450.000,00.

(C) 580.000,00.

(D) 550.000,00.

(E) 480.000,00.

Comentário: a questão trata do teste de impairment previsto no CPC 01 – Redução ao Valor Recuperável de Ativos, que dispõe no item 10 acerca do teste para ativos intangíveis

“Independentemente de existir, ou não, qualquer indicação de redução ao valor recuperável, a entidade deve:

(a) testar, no mínimo anualmente, a redução ao valor recuperável de um ativo intangível com vida útil indefinida ou de um ativo intangível ainda não disponível para uso, comparando o seu valor contábil com seu valor recuperável. Esse teste de redução ao valor recuperável pode ser executado a qualquer momento no período de um ano, desde que seja executado, todo ano, no mesmo período. Ativos intangíveis diferentes podem ter o valor recuperável testado em períodos diferentes. Entretanto, se tais ativos intangíveis foram inicialmente reconhecidos durante o ano corrente, devem ter a redução ao valor recuperável testada antes do fim do ano corrente; e

(b) testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em combinação de negócios, de acordo com os itens 80 a 99.”

Assim, o valor contábil do bem é:

Custo de Aquisição R$740.000,00

(-) Perda por desvalorização reconhecida R$190.000,00

(=) Valor contábil R$550.000,00.

Um ativo estará registrado contabilmente por valor que excede seu valor de recuperação se o seu valor contábil exceder o montante a ser recuperado pelo uso ou pela venda do ativo. Se esse for o caso, a entidade deverá reconhecer a perda por desvalorização do ativo.

O valor em uso é de R$580.000,00 e o valor justo é de R$480.000,00, sendo o valor recuperável de R$580.000,00.

Dessa forma, percebemos que o valor contábil é inferior ao valor recuperável (o maior valor entre valor em uso ou valor justo do bem). Assim, não há perda por desvalorização, pois o valor contábil não excede seu valor recuperável.

Gabarito: LETRA D.

26. A Cia. de Eletrodomésticos efetua suas vendas somente à vista e concede aos seus compradores uma garantia contra defeitos de fabricação por um prazo de um ano após a data da compra. Em 31/12/2016, a Cia. vendeu um total de R$ 2.000.000,00 e estimou, com a utilização de um modelo estatístico validado e com alto grau de confiabilidade, que os gastos para reparar os eventuais defeitos correspondiam a 4% do volume total de vendas. Os valores apresentados nas demonstrações contábeis de 2016, da Cia. de Eletrodomésticos, referentes a esta operação foram, em reais,

(A) Receita de Vendas (em 2016) no valor de R$ 1.920.000,00; Caixa e Equivalentes de Caixa (31/12/2016) no valor de R$ 2.000.000,00; Provisão para Garantia (31/12/2016) no valor de R$ 80.000,00.

(B) Receita de Vendas (em 2016) no valor de R$ 2.000.000,00; Caixa e Equivalentes de Caixa (31/12/2016) no valor de R$ 2.000.000,00; Despesa com Provisão (em 2016) no valor de R$ 80.000,00; Provisão para Garantia (31/12/2016) no valor de R$ 80.000,00.

(C) Receita de Vendas (em 2016) no valor de R$ 2.000.000,00; Duplicatas a Receber (31/12/2016) no valor de R$ 2.000.000,00.

(D) Receita de Vendas (em 2016) no valor de R$ 2.000.000,00; Caixa e Equivalentes de Caixa (31/12/2016) no valor de R$ 1.920.000,00; Despesa com Provisão (em 2016) no valor de R$ 80.000,00.

(E) Receita de Vendas (em 2016) no valor de R$ 1.920.000,00; Caixa e Equivalentes de Caixa (31/12/2016) no valor de R$ 1.920.000,00; Despesa com Provisão (em 2016) no valor de R$ 80.000,00; Provisão para Garantia (31/12/2016) no valor de R$ 80.000,00.

Comentário: essa questão é simples. Envolve a contabilização da receita e a provisão para garantia. A contabilização da receita de venda será pelo valor da operação:

D – Caixa ou equivalentes de caixa R$2.000.000,00

C – Receita de Vendas R$2.000.000,00

No momento da venda é gerada uma obrigação legal. Assim, é reconhecida uma provisão pela melhor estimativa dos custos para consertos de produtos com garantia vendidos antes da data do balanção (CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes – Apêndice C – Exemplo 1 Garantia).

D – Despesa com provisão R$80.000,00

C – Provisão Garantia R$80.000,00.

Gabarito: LETRA B.

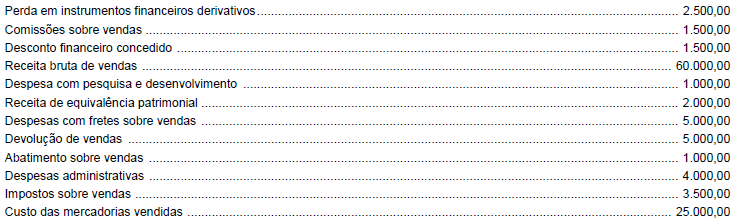

27. A Empresa XYZ realizou, durante o ano de 2016, transações que resultaram no saldo apresentado nas seguintes contas (valores em reais):

O valor da receita líquida e do lucro bruto apurado no ano de 2016 foram, respectivamente, em reais,

(A) 51.500,00 e 25.000,00.

(B) 50.500,00 e 24.000,00.

(C) 56.500,00 e 31.500,00.

(D) 51.500,00 e 26.500,00.

(E) 50.500,00 e 25.500,00.

Comentário:

Receita bruta de vendas R$60.000,00

(-)Devolução Vendas R$5.000,00

(-) Imposto Vendas R$3.500,00

(-) Abatimento Vendas R$1.000,00

(=) Receita Líquida de Vendas R$50.500,00

(-) CMV R$25.000,00

(=) Lucro Bruto R$25.500,00

Gabarito: LETRA E.

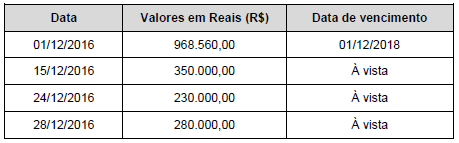

28. A Cia. Vende & Conserta vendeu, durante o mês de dezembro de 2016, R$ 1.828.560,00, cujas informações disponíveis são as seguintes:

A taxa de juros mensal, cobrada nas vendas a prazo, é de 0,8% ao mês, que equivale a uma taxa de juros de 21,07% para o prazo total da venda ocorrida em 01/12/2016.

Na Demonstração do Resultado do ano de 2016 da Cia. Vende & Conserta, decorrente especificamente das vendas efetuadas durante o mês de dezembro de 2016,

(A) foram evidenciadas receita de vendas = R$ 1.660.000,00 e receita financeira = R$ 6.400,00.

(B) foram evidenciadas receita de vendas = R$ 1.660.000,00 e receita financeira = R$ 13.280,00.

(C) foi evidenciada receita de vendas = R$ 1.828.560,00, apenas.

(D) foi evidenciada receita de vendas = R$ 1.624.484,00, apenas.

(E) foram evidenciadas receita de vendas = R$ 1.624.484,40 e receita financeira = R$ 6.115,88.

Comentário: primeiro temos que trazer a valor presente a venda realizada a prazo.

R$968.560,00 / (1+0,2107) = R$800.000,00.

Assim, a receita de venda a ser contabilizada é de:

R$800.000,00 + R$350.000,00 + R$230.000,00 + R$280.000,00 = R$1.660.000,00.

A receita financeira para o mês de dezembro será de:

R$800.000,00 x 0,8% = R$6.400,00.

Gabarito: LETRA A.

29. A Cia. Resgata Tudo aplicou R$ 800.000,00 em ativos financeiros, e definiu que metade dos títulos seria mantida até o vencimento

e o restante seria destinado para negociação imediata. Os títulos possuem as mesmas características, a taxa de juros

contratada foi de 1% ao mês e a aplicação ocorreu em 31/08/2017. O valor justo de todos os títulos, em 30/09/2017, era

R$ 780.000,00. Os valores apresentados no Balanço Patrimonial, em 30/09/2017, para os títulos que serão mantidos até o vencimento

e para os títulos destinados para negociação imediata foram, respectivamente, em reais,

(A) 390.000,00 e 404.000,00.

(B) 404.000,00 e 390.000,00.

(C) 400.000,00 e 400.000,00.

(D) 390.000,00 e 390.000,00.

(E) 404.000,00 e 404.000,00.

Comentário: os títulos foram adquiridos com marcação na curva (mantidos até o vencimento) e a mercado (disponível para negociação). Os valores contabilizados por títulos marcados na curva não sofrem influência dos valores de mercado. Assim, contabilizamos somente a valorização de acordo com a taxa contratada. Já os títulos marcados a mercado são ajustados diariamente pelo valor negociado no mercado de títulos. Vamos primeiramente calcular o valor dos títulos marcados na curva.

50% do valor de compra (R$800.000,00)

Títulos na curva R$400.000,00

Valorização no mês (400.000 x 1%) = 4.000,00

Valor do títulos em 30/09 – R$404.000,00.

Títulos a mercado

Valor aplicado R$400.000,00

Valor de mercado R$390.000,00 (50% de R$780.000,00).

Valor contábil R$390.000,00 (10.000 é de perda com variação do mercado do título).

Gabarito: LETRA B.

30. A empresa PQR iniciou as suas atividades em 01/01/2016 e, durante janeiro de 2016, realizou as seguintes transações:

− Em 02/01/2016, comprou mercadorias (30 unidades) no valor de R$ 5.700,00, e pagou, adicionalmente, frete no valor de R$ 300,00.

− Em 04/01/2016, comprou mercadorias (25 unidades) no valor de R$ 4.450,00, e pagou, adicionalmente, frete no valor de R$ 550,00.

− Em 12/01/2016, comprou mercadorias (35 unidades) no valor total de R$ 7.000,00.

− Em 15/01/2016, vendeu mercadorias (50 unidades) por R$ 25.000,00 à vista. Para a entrega das mercadorias, a empresa pagou frete no valor de R$ 400,00.

− Em 19/01/2016, comprou mercadorias (20 unidades) no valor total de R$ 4.600,00.

− Em 30/01/2016, vendeu mercadorias (20 unidades) por R$ 10.000,00, à vista.

Sabendo-se que a empresa PQR não possuía estoque inicial, os valores do Lucro Bruto apurado usando os critérios de avaliação de estoque Primeiro que Entra Primeiro que Sai − PEPS e Custo Médio Ponderado Móvel foram, respectivamente, em reais,

(A) 21.450,00 e 20.800,00.

(B) 21.850,00 e 21.398,00.

(C) 21.000,00 e 20.800,00.

(D) 20.600,00 e 20.400,00.

(E) 21.000,00 e 20.400,00.

Comentário: Cálculo pelo PEPS.

| Data | Descrição | Qtd | Valor PEPS |

| 02/jan | Em 02/01/2016, comprou mercadorias (30 unidades) no valor de R$ 5.700,00, e pagou, adicionalmente, frete no valor de R$ 300,00. | 30 | 6.000,00 |

| 04/jan | Em 04/01/2016, comprou mercadorias (25 unidades) no valor de R$ 4.450,00, e pagou, adicionalmente, frete no valor de R$ 550,00. | 25 | 5.000,00 |

| 12/jan | Em 12/01/2016, comprou mercadorias (35 unidades) no valor total de R$ 7.000,00. | 35 | 7.000,00 |

| Total do estoque antes da venda | 90 | 18.000,00 | |

| 15/jan | Em 15/01/2016, vendeu mercadorias (50 unidades) por R$ 25.000,00 à vista. Para a entrega das mercadorias, a empresa pagou frete no valor de R$ 400,00. | 50 | 10.000,00 |

| Saldo após a venda | 40 | 8.000,00 | |

| 19/jan | Em 19/01/2016, comprou mercadorias (20 unidades) no valor total de R$ 4.600,00. | 20 | 4.600,00 |

| Total do estoque antes da venda | 60 | 12.600,00 | |

| 30/jan | Em 30/01/2016, vendeu mercadorias (20 unidades) por R$ 10.000,00, à vista. | 20 | 4.000,00 |

| Saldo Final | 40 | 8.600,00 | |

Receita de vendas (R$25.000,00 + R$10.000,00) – R$35.000,00

(-) CMV (R$10.000,00 + R$4.000,00) – R$14.000,00

(=) Lucro Bruto – R$21.000,00 (PEPS)

Cálculo pelo CMPM.

| Data | Descrição | Qtd | Valor CMPM |

| 02/jan | Em 02/01/2016, comprou mercadorias (30 unidades) no valor de R$ 5.700,00, e pagou, adicionalmente, frete no valor de R$ 300,00. | 30 | 6.000,00 |

| 04/jan | Em 04/01/2016, comprou mercadorias (25 unidades) no valor de R$ 4.450,00, e pagou, adicionalmente, frete no valor de R$ 550,00. | 25 | 5.000,00 |

| 12/jan | Em 12/01/2016, comprou mercadorias (35 unidades) no valor total de R$ 7.000,00. | 35 | 7.000,00 |

| Total do estoque antes da venda | 90 | 18.000,00 | |

| 15/jan | Em 15/01/2016, vendeu mercadorias (50 unidades) por R$ 25.000,00 à vista. Para a entrega das mercadorias, a empresa pagou frete no valor de R$ 400,00. | 50 | 10.000,00 |

| Saldo após a venda | 40 | 8.000,00 | |

| 19/jan | Em 19/01/2016, comprou mercadorias (20 unidades) no valor total de R$ 4.600,00. | 20 | 4.600,00 |

| Total do estoque antes da venda | 60 | 12.600,00 | |

| 30/jan | Em 30/01/2016, vendeu mercadorias (20 unidades) por R$ 10.000,00, à vista. | 20 | 4.200,00 |

| Saldo Final | 40 | 8.400,00 | |

Receita de vendas (R$25.000,00 + R$10.000,00) – R$35.000,00

(-) CMV (R$10.000,00 + R$4.200,00) – R$14.200,00

(=) Lucro Bruto – R$20.800,00 (CMPM)

Gabarito: LETRA C.

31. A empresa JKL iniciou as suas atividades em 01/01/2016 e, durante o ano de 2016, realizou as seguintes transações:

− Subscrição do capital social no valor de R$ 150.000,00, sendo integralizado totalmente em dinheiro em 01/01/2016.

− Aquisição à vista de prédio no valor de R$ 50.000,00, em 01/01/2016.

− Compra de mercadorias a prazo, em 02/01/2016, no valor total de R$ 40.000,00, com pagamento sem juros para 01/02/2017.

− Aquisição à vista de veículo no valor de R$ 30.000,00, em 01/03/2016.

− Venda, em 30/06/2016, de 20% do estoque de mercadorias adquirido anteriormente por R$ 30.000,00, sendo recebido 50% à vista e 50% para 15/02/2017.

− Aquisição à vista de software no valor de R$ 10.000,00, em 01/07/2016.

− Pagamento à vista de despesas gerais no valor de R$ 10.000,00, em 31/12/2016.

Sabe-se que a vida útil econômica do prédio é de 20 anos, a do veículo e do software é de 5 anos e a empresa adota o critério de cotas constantes para cálculo da depreciação e amortização. O total do ativo e do patrimônio líquido apresentado em 31/12/2016 e o lucro líquido apurado no ano de 2016 foram, respectivamente, em reais,

(A) 202.000,00; 152.500,00; 2.500,00.

(B) 191.500,00; 151.500,00; 1.500,00.

(C) 193.500,00; 151.500,00; 1.500,00.

(D) 202.000,00; 153.500,00; 3.500,00.

(E) 193.500,00; 153.500,00; 3.500,00.

Comentário: vamos aos lançamentos.

Capital social integralizado

D – Caixa R$150.000,00

C – Capital social integralizado R$150.000,00

Aquisição prédio

D – Imobilizado – Prédio R$50.000,00

C – Caixa R$50.000,00

Aquisição estoque

D – Estoque R$40.000,00

C – Fornecedores R$40.000,00

Aquisição veículo

D – Veículos R$30.000,00

C – Caixa R$30.000,00

Venda de mercadoria

D – CMV R$8.000,00

C – Estoque R$8.000,00

D – Caixa R$15.000,00

D – Clientes R$15.000,00

C – Receita de Vendas R$30.000,00

Aquisição software

D – Software R$10.000,00

C – Caixa R$10.000,00

Despesas gerais

D – Despesas Gerais R$10.000,00

C – Caixa R$10.000,00

Despesa depreciação prédio

50.000 / 20 anos = 2.500 ao ano

D – Despesa depreciação Prédio R$2.500,00

C – Depreciação acumulada Prédio R$2.500,00

Despesa depreciação veículos

30.000 / 60 meses = 500,00 ao mês

10 meses x 500,00 ao mês = depreciação veículo período R$5.000,00

D – Despesa depreciação veículo R$5.000,00

C – Depreciação acumulada veículo R$5.000,00

Despesa depreciação software

10.000 / 60 meses = 166,67 ao mês

6 meses x 1667,67 ao mês = depreciação do software R$1.000,00

D – Despesa depreciação software R$1.000,00

C – Depreciação acumulada software R$1.000,00

Resultado do período

| Resultado | R$ |

| Receita de vendas | 30.000,00 |

| CMV | 8.000,00 |

| Lucro Bruto | 22.000,00 |

| Despesas Diversas | 10.000,00 |

| Despesa Depreciação | 8.500,00 |

| Lucro líquido | 3.500,00 |

Balanço patrimonial

| Ativo | Passivo | ||

| Caixa | 65.000,00 | Fornecedores | 40.000,00 |

| Estoque | 32.000,00 | ||

| Cliente | 15.000,00 | ||

| Veículos | 25.000,00 | Patrimônio Líquido | |

| Prédio | 47.500,00 | Capital Social | 150.000,00 |

| Software | 9.000,00 | Lucro | 3.500,00 |

| Total | 193.500,00 | Total | 193.500,00 |

Gabarito: LETRA E.

32. Em 31/12/2016, a empresa DEF apresentou as seguintes informações do Patrimônio Líquido.

− Reserva legal no valor de R$ 2.000,00

− Ágio na emissão de ações no valor de R$ 30.000,00

− Perda com instrumentos de hedge em hedge de fluxo de caixa R$ 5.000,00

− Capital autorizado no valor de R$ 300.000,00, sendo que 30% representa o capital a subscrever

− Reserva estatutária no valor de R$ 1.000,00

− Ações em tesouraria no valor de R$ 15.000,00

− Reserva de retenção de lucros no valor de R$ 1.500,00

− Capital a integralizar no valor de R$ 75.000,00

O valor do Capital Social e do Patrimônio Líquido, em 31/12/2016, eram, em reais,

(A) 120.000,00 e 179.500,00.

(B) 135.000,00 e 179.500,00.

(C) 210.000,00 e 239.500,00.

(D) 135.000,00 e 149.500,00.

(E) 120.000,00 e 149.500,00.

Comentário: nessa questão temos que lembrar a diferença entre capital autorizado, subscrito, a subscrever e a integralizar.

O capital autorizado é o limite estatutário para aumento do capital de uma empresa definido pela assembleia geral ou conselho de administração;

O capital subscrito é o valor que o acionista assume o compromisso de ingressar na sociedade (nesse momento ainda não houve a entrega dos recursos);

O capital integralizado é o montante que já foi de fato entregue a empresa pelos sócios.

Assim, na questão temos que:

Valor do capital autorizado – R$300.000,00

Capital a subscrever (30%) – R$90.000,00

Capital subscrito (70%) – R$210.000,00

Capital à integralizar – R$75.000,00

Capital integralizado – R$135.000,00

O Patrimônio Líquido é formado por:

| Patrimônio Líquido | |

| Capital Social | 210.000,00 |

| (-) Capital a Integralizar | 75.000,00 |

| (+) Reserva legal | 2.000,00 |

| (+) Reserva Estatutária | 1.000,00 |

| (+) Reserva Retenção Lucros | 1.500,00 |

| (+) Agio Emissão de Ações | 30.000,00 |

| (-) Perda Hedga FC | 5.000 |

| (-) Ações em Tesouraria | 15.000 |

| Total | 149.500,00 |

Gabarito: LETRA D.

Dessa forma pessoal, não vejo possibilidade de recurso em nenhuma questão dessa matéria. Um ponto importante, as questões se repetem muito. Algumas aqui estão iguais questões anteriores, alterando poucos comandos. Por isso a importância de praticar muito.

Em caso de dúvidas, fiquem à vontade para escrever aqui no post.

Abraço!

Prof. Reynaldo Assunção

Me sigam nas redes sociais:

Excelente explicação! Itens de contabilidade envolvem extenso conhecimento para serem solucionados. Muita sorte aos futuros concursados!

Amei!!!!! Sou economista e às vezes me perco em contabilidade, mas aqui as soluções estão claras e esquematizadas!

Na questão 24, não devemos contabilizar a Receita de dividendos ?

D – Caixa 24.000,00

C – Receita de Dividendos 24.000,00

30% x 80.000 = 24.000,00

Segue resposta do professor Reynaldo.

Olá, Felipe.

No MEP, os lucros são reconhecidos no momento de sua geração na investida. Dessa forma, quando ocorre a distribuição de dividendos deve ser reconhecido a débito um aumento de caixa e a crédito uma redução do valor contabilizado do investimento, pois os lucros já estão reconhecidos no ativo da empresa, bem como a distribuição de dividendos reduz o PL da investida devendo sensibilizar o valor contabilizado do investimento.