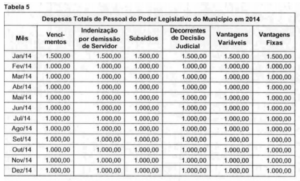

Considere a situação hipotética do Município de Nova Formalina. Com base nos dados abaixo, responda aos itens de a a j, a seguir:

a- qual o limite percentual do total de despesa previsto para o Poder Legislativo do Município de Nova

Formalina?;

b- o Poder Legislativo do Município cumpriu esse limite em 2013?;

c- qual o limite percentual de gastos com a folha de pagamento previsto para o Poder Legislativo do Município?;

d- o Poder Legislativo do Município cumpriu esse limite em 2013?;

e- qual o limite percentual global da despesa total com pessoal do Poder Legislativo no Município em 2014, tomando como referência o mês de dezembro, mas os onze meses imediatamente anteriores?;

f- qual o limite percentual global de despesa total com pessoal sobre a receita corrente líquida em cada período de apuração previsto para o Município?;

g- qual o limite percentual global de despesa total com pessoal sobre a receita corrente líquida em cada período de apuração previsto para o Poder Legislativo do Município? ;

h- o Poder Legislativo do Município comprou esse limite em 2014?;

i- qual o limite para que o Tribunal de Contas dos Municípios do Estado de Goiás emita alerta ao Poder Legislativo do Município em relação à análise do percentual de despesa total com pessoal?;

j- em relação a dezembro de 2014 houve a necessidade da emissão de alerta pelo Tribunal de Contas dos Municípios do Estado de Goiás?

Observação: as respostas podem ser feitas objetivamente por item, não havendo a necessidade de demonstração de cálculos matemáticos nem da especificação dos artigos de lei. (elabore sua resposta definitiva em até 60 linhas).

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em texto.

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Considere as seguintes informações sobre receitas orçamentárias e despesas orçamentárias de um determinado ente público estadual referentes ao exercício financeiro de 2021, valores em reais:

| Receita Orçamentária | Previsão Inicial | Previsão Atualizada | Receitas Realizadas |

| Alienação de Bens | 2.100.000,00 | 2.100.000,00 | 1.200.000,00 |

| Contribuições | 41.700.000,00 | 41.700.000,00 | 43.000.000,00 |

| Impostos, Taxas e Contribuições de Melhoria | 150.000.000,00 | 150.000.000,00 | 140.000.000,00 |

| Operações de Crédito | 7.500.000,00 | 7.500.000,00 | 5.000.000,00 |

| Outras Receitas Correntes | 4.000.000,00 | 4.000.000,00 | 7.500.000,00 |

| Receita de Serviços | 12.000.000,00 | 12.000.000,00 | 12.800.000,00 |

| Transferências Correntes | |||

Chega à contabilidade uma nota fiscal para pagamento a conta de restos a pagar não processados do exercício anterior que, nada obstante, não estão dotados de saldo suficiente para suportar tal desembolso. Apurada a liquidez, certeza e exigibilidade da dívida do ente público, em vista de erro somente à administração pública imputável, surge dúvida quanto à melhor forma de reconhecer a diferença entre os restos a pagar e o valor a ser efetivamente pago à contratada.

Explique sucintamente restos a pagar, diferenciando-os em processados e não processados. Ao fim indique a qual título deve ser reconhecido o excesso de despesas do caso em relação aos restos a pagar inscritos.

Em 05/11/2018, o ordenador de despesas de uma entidade pública empenhou despesa no valor de R$ 960.000,00 referente à aquisição de uma sala comercial para utilização na prestação de assistência jurídica gratuita a pessoas carentes. A despesa foi liquidada em 17/12/2018 e paga em 31/01/2019, pelo valor total empenhado.

Em 31/12/2022, após o reconhecimento da depreciação referente ao exercício financeiro de 2022, o valor contábil da sala comercial era R$ 930.000,00. Nesta mesma data, a entidade realizou o teste de redução ao valor recuperável e constatou as seguintes informações para a sala comercial:

Valor em uso ………………………………