CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

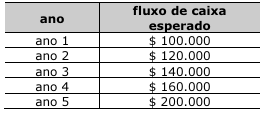

A empresa Beta está avaliando a viabilidade de um novo projeto de investimento. O projeto requer um investimento inicial de $ 500.000, e espera-se que sejam gerados, ao longo dos próximos cinco anos, os fluxos de caixa apresentados na tabela a seguir. A empresa utiliza taxa de desconto de 10% ao ano para avaliar seus projetos; a taxa interna de retorno (TIR) do projeto foi calculada em 12%; e o valor presente líquido (VPL) foi determinado no valor de $ 28.733. Além disso, a taxa Selic, que é a taxa de mercado brasileira, está em 10,5%. Foram identificados os seguintes riscos associados ao projeto: (i) risco de mercado, (ii) risco operacional e de compliance e (iii) risco tecnológico.

Com ba…

Análise a seguinte situação:

Ao chegar ao supermercado, você se depara com uma infinidade de produtos. São tantas marcas e versões que parece até inútil tentar se lembrar de mais do que 3 ou 4 opções (afinal, na próxima visita certamente surgirão novas).

Pão, leite, farinha, biscoitos (e bolachas!), queijo, requeijão, amendoins, leite condensado… Ufa, quanta coisa!

Lendo uma lista assim é impossível não imaginar a quantidade de coisas gostosas que poderíamos preparar para o próximo café da manhã, certo?

Mas a verdade é que, no mundo industrializado que temos hoje, cada vez menos os produtos são apenas leite, apenas farinha, apenas amendoim… E mais uma mistura de ingredientes estranhos.

Quem …

Ao longo das últimas décadas, o debate sobre o endividamento público ganhou centralidade nas agendas de política econômica, em razão da combinação entre elevação persistente da dívida governamental, maior volatilidade macroeconômica, mudanças nos regimes monetários e fiscais, choques exógenos recorrentes e crescente sofisticação dos instrumentos de financiamento do setor público.

Nesse ambiente, indicadores fiscais sintéticos — como o resultado primário, o déficit nominal e a razão dívida/PIB — passaram a ser amplamente utilizados como referências centrais para a avaliação da política fiscal e da solvência governamental. Contudo, a literatura contemporânea de finanças públicas e macroeconomi…