Em 02/01/X1, a CODERN, empresa pública federal, adquiriu 60% das ações ordinárias da Cia. ABC por R$ 600.000, com intenção de permanência, não se tratando de aplicação temporária ou especulativa. As sociedades não pertencem ao mesmo grupo econômico nem estão sob controle comum.

Na data da aquisição:

• patrimônio líquido contábil da Cia. ABC: R$ 750.000;

• valor justo líquido dos ativos e passivos identificáveis: R$ 900.000.

Ao final do exercício, em 31/12/X1, a investida apurou lucro líquido de R$ 100.000 e distribuiu 40% desse valor como dividendos.

Considere que a participação dos não controladores é mensurada proporcionalmente ao valor justo líquido dos ativos e passivos identificáveis da adquirida.

Na condição de contador da CODERN, lotado na Gerência de Contabilidade da Administração do Porto de Maceió:

a) apresente por qual método de avaliação o investimento, classificado no ativo não circulante da CODERN, será avaliado. Justifique.

b) explique o que é Ágio por Mais-Valia de Ativos Líquidos.

c) explique o que é Ágio por Expectativa de Rentabilidade Futura (Goodwill).

d) calcule e explique o valor da participação na Cia. ABC registrado no grupo Investimentos da CODERN no momento da aquisição em 31/01/X1.

e) calcule e explique o valor da participação na Cia. ABC registrado no grupo Investimentos da CODERN em 31/12/X1, após o reconhecimento do lucro líquido e da distribuição de dividendos.

Ops! Esta questão ainda não tem padrão de resposta.

Ops! Esta questão ainda não tem resolução em texto.

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A Cia XYZ apresentava em 31/12/X0 o seguinte balanço patrimonial:

No ano de X1, a companhia foi acionada na justiça por um grupo de funcionários, que pediam R$40.000, e por um grupo de clientes, que pediam R$20.000. Os advogados estimavam que as causas teriam um desfecho em X1 e que a perda, nos dois casos, era provável.

No ano de X2, as duas causas foram julgadas. A Cia XYZ perdeu a primeira causa, tendo que pagar a seus funcionários R$40.000, e ganhou a segunda, de modo que não precisaria pagar o montante previsto aos clientes.

Além disso, nos anos de X1 e de X2, a sociedade empresária contabilizou apenas receitas tributáveis, que foram, respectivamente, de R$350.000 e de R$300.000. Já as…

Uma sociedade empresária deseja desenvolver um ativo intangível para utilizar em seus negócios. O tempo total de pesquisa e de desenvolvimento foi estimado em 4 anos, sendo o primeiro dedicado à pesquisa e o restante ao desenvolvimento. A fase de pesquisa tem início em 01/01/X0.

Em relação ao reconhecimento do ativo intangível gerado internamente, responda aos itens a seguir.

a) Identifique e explique o reconhecimento contábil dos gastos na fase de pesquisa.

b) Identifique e explique o reconhecimento contábil dos gastos na fase de desenvolvimento.

c) Apresente cinco aspectos que devem ser apresentados pela entidade para que haja reconhecimento do ativo intangível na fase de desenvolvimento.

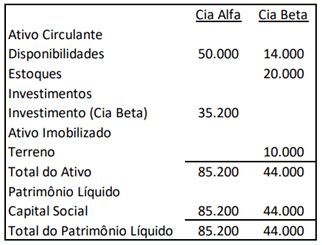

Em 31/12/X0, as Cias Alfa e Beta apresentavam os seguintes balanços patrimoniais:

Em maio de X1, a Cia Alfa comprou todo o estoque da Cia Beta por R$30.000, a prazo. Em julho de X1, a Cia Alfa vendeu 50% do estoque para terceiros por R$16.000 à vista.

Ainda, em dezembro de X1, a Cia Alfa comprou o terreno da Cia Beta por R$18.000 à vista.

Pede-se apresentar, desconsiderando a incidência de impostos:

- O resultado com equivalência patrimonial da Cia Alfa, contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

- O lucro líquido da Cia Alfa, da Cia Beta e do consolidado (controlador e não controlador), contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

- Os saldos ap…