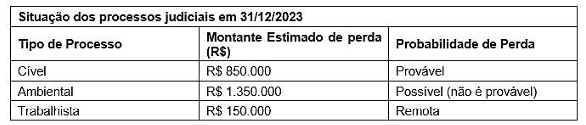

No encerramento do exercício de 31/12/2023, a CODERN, empresa pública federal, avaliou o seguinte conjunto de processos judiciais:

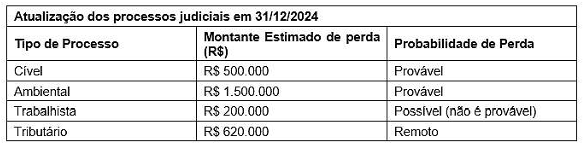

Em 31/12/2024, a assessoria jurídica da empresa atualizou a avaliação e incluiu um novo processo:

Considerando que a empresa realizou somente essas operações no período, na condição de Contador da CODERN, lotado na Gerência de Contabilidade da Administração do Porto de Maceió, de forma fundamentada:

a) defina o que é provisão.

b) explique quando uma provisão deve ser reconhecida.

c) considerando a situação inicial dos três processos, em 31/12/2023, discorra sobre o reconhecimento ou a divulgação (se houver) do processo cível, do processo ambiental e do processo trabalhista. Justifique cada um dos itens.

d) apresente qual é o valor do saldo final do passivo em 31/12/2024, após as atualizações das provisões.

e) demonstre o(s) lançamento(s) contábil(eis) que deve(m) ser efetuado(s) em virtude das atualizações dos processos em 31/12/2024. Considere o efeito total dessa atualização e não os valores individuais de cada processo.

Ops! Esta questão ainda não tem padrão de resposta.

Ops! Esta questão ainda não tem resolução em texto.

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Uma sociedade empresária deseja desenvolver um ativo intangível para utilizar em seus negócios. O tempo total de pesquisa e de desenvolvimento foi estimado em 4 anos, sendo o primeiro dedicado à pesquisa e o restante ao desenvolvimento. A fase de pesquisa tem início em 01/01/X0.

Em relação ao reconhecimento do ativo intangível gerado internamente, responda aos itens a seguir.

a) Identifique e explique o reconhecimento contábil dos gastos na fase de pesquisa.

b) Identifique e explique o reconhecimento contábil dos gastos na fase de desenvolvimento.

c) Apresente cinco aspectos que devem ser apresentados pela entidade para que haja reconhecimento do ativo intangível na fase de desenvolvimento.

No novo cenário brasileiro da contabilidade, que busca harmonização com a contabilidade internacional, um dos aspectos de relevância é a qualidade da informação contábil, entendida como instrumento para a tomada de decisão pelos agentes econômicos. Nesse sentido, ganha importância garantir que os ativos não estejam registrados contabilmente por um valor superior àquele passível de ser recuperado pela entidade que os detém, situação que pode ser impactada por diversos fatores, tanto internos quanto externos.

Considerando que o texto precedente tem caráter unicamente motivador, redija um texto dissertativo acerca da redução ao valor recuperável de ativos, abordando:

- quatro fatores externos qu…

Considerando o Pronunciamento Técnico CPC 27 – Ativo Imobilizado, defina e caracterize o ativo imobilizado e explique o tratamento contábil a ser realizado para o seu adequado reconhecimento e mensuração inicial e subsequente, abrangendo a sujeição desses ativos à depreciação e à perda por redução ao valor recuperável.