- Teça considerações a respeito das necessidades de financiamento do setor público (NFSP), com ênfase no nível federal, e das formas como são tratadas e registradas as NFSP no orçamento público.

- Comente acerca dos conceitos de resultado nominal e primário e das duas formas de apuração: o critério abaixo da linha e o acima da linha.

- Teça considerações sobre o momento brasileiro, com resposta aos seguintes questionamentos.

- Houve redução ou elevação do endividamento público?

- Quais foram as principais medidas de compensação para se manter o ajuste fiscal?

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

No período do governo militar, três programas governamentais foram fundamentais para a remodelação estrutural do Brasil: o Plano de Ação Econômica do Governo (PAEG), o Primeiro Plano Nacional de Desenvolvimento (I PND) e o Segundo Plano Nacional de Desenvolvimento (II PND). O PAEG promoveu mudanças institucionais que antecederam o chamado Milagre Econômico. O I PND, implementado entre 1967 e 1973, intensificou a produção industrial, especialmente de bens duráveis. No entanto, esses planos (PAEG e I PND) deixaram várias deficiências na estrutura produtiva do país, tanto internamente quanto externamente. Como resultado, a continuidade do crescimento econômico estava ameaçada e precisava de sol…

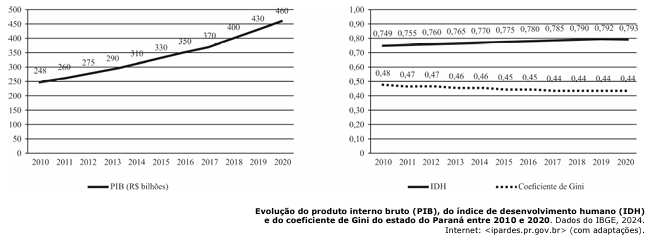

A partir da análise dos gráficos precedentes, redija um texto dissertativo a respeito do desenvolvimento econômico e social do Paraná no período entre 2010 e 2020. Ao elaborar seu texto, aborde os seguintes aspectos:

1 comportamento do PIB no referido período e seu impacto sobre os setores de agricultura, indústria e serviços no que se refere à geração de emprego e renda; [valor: 2,25 pontos]

2 relação do PIB do período com os indicadores de qualidade de vida (IDH e coeficiente de Gini). [valor: 2,50 pontos]

Redija um texto dissertativo explicando o sucesso do Plano Real, a partir do ano de 1994, frente aos planos anteriores de estabilização monetária da economia brasileira. Ao elaborar seu texto, aborde os seguintes aspectos:

1 relação entre a inflação e o controle fiscal governamental antes e depois do Plano Real; [valor: 8,50 pontos]

2 instrumentos ortodoxos e heterodoxos dos planos econômicos; [valor: 9,50 pontos]

3 etapas de implantação do Plano Real antes e depois de 1994. [valor: 10,50 pontos]