Considere que a tabela apresentada abaixo, de caráter hipotético, compõe o Relatório de Gestão Fiscal do Supremo Tribunal Federal (STF) relativo ao 1.º quadrimestre de 2015. O Relatório foi assinado pelo presidente do STF, pelo responsável pela administração financeira e pelo responsável pelo controle interno do órgão e, em obediência ao disposto no art. 55, § 3.º, da Lei de Responsabilidade Fiscal, foi apresentado ao TCU no prazo legal de trinta dias após o encerramento do período a que se refere, embora não tenha havido publicação eletrônica. Considere, ainda, que todas as informações adicionais (como relatório da dívida consolidada, concessão de garantias e operações de crédito) integrantes do referido Relatório de Gestão Fiscal foram também apresentadas e estão regulares.

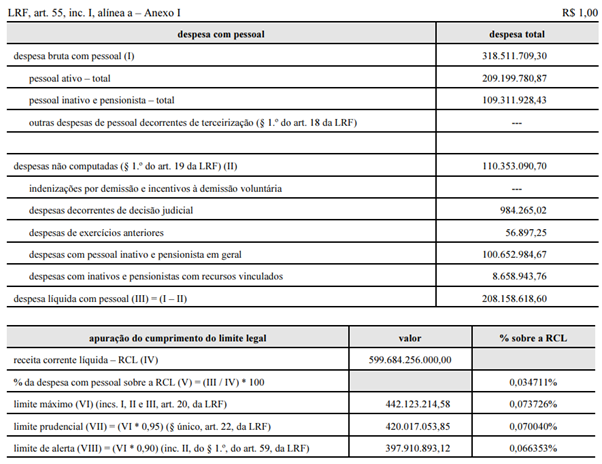

União – Poder Judiciário

Supremo Tribunal Federal

Relatório de Gestão Fiscal

Demonstrativo da Despesa com Pessoal

Orçamentos Fiscal e da Seguridade

Maio/2014 a Abril/2015

Por meio de portaria editada pelo presidente do STF, foi determinada a limitação de empenho das dotações orçamentárias consignadas ao órgão no montante exato de R$ 3,24 milhões, conforme informação do Poder Executivo, que, após a reavaliação da projeção das receitas e despesas, verificou a necessidade de limitação de empenho e de movimentação financeira das dotações orçamentárias aprovadas na lei orçamentária anual no valor global de R$ 4,4 bilhões, dos quais R$ 3,24 milhões caberiam ao STF.

Considerando a situação hipotética apresentada acima, redija um parecer técnico acerca da regularidade das informações fornecidas sobre o Relatório de Gestão Fiscal. Seu parecer deverá conter, necessariamente, os seguintes elementos:

- Relatório circunstanciado;

- Exposição da relevância do Relatório de Gestão Fiscal para o controle e o planejamento;

- Avaliação das circunstâncias financeiras e orçamentárias relatadas, especialmente no que se refere a:

- observância do prazo e das condições de apresentação do relatório;

- composição do limite de despesas de pessoal;

- limitação do empenho e da movimentação financeira;

- conclusões e procedimentos que se recomenda que sejam adotados pelo STF.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O Projeto de Lei n.º 456/2024, que trata do orçamento da União, foi aprovado pelo Congresso Nacional (CN). No entanto, durante um processo de fiscalização, verificaram-se os seguintes fatos:

Fato 1: O projeto foi encaminhado pelo deputado Ciclano de Tal, o qual também foi responsável pela elaboração e envio do Plano Plurianual e da Lei de Diretrizes Orçamentárias.

Fato 2: Durante o trâmite, o projeto de LOA aprovado recebeu 2.240 emendas, somando-se as individuais e as parlamentares. As emendas individuais somaram 1,2% da receita corrente líquida prevista no projeto inicial da LOA, sendo 0,6% da receita direcionadas para ações e serviços públicos de educação, 0,3% para saúde e 0,3% para segu…

Durante a análise do planejamento, aprovação e execução da lei orçamentária anual (LOA), foram identificadas as seguintes situações:

Situação 1: a LOA foi aprovada por lei formal, salvo no que diz respeito às suas alterações por créditos adicionais suplementares, especiais e extraordinários, que foram autorizados e abertos por decreto executivo, com posterior e imediata comunicação ao Legislativo;

Situação 2: buscando a melhor execução e administração dos recursos, foi feito um orçamento separado e independente para cada um dos Poderes Executivo, Judiciário e Legislativo;

Situação 3: além do total da despesa orçamentária fixada não ter ultrapassado o da receita orçamentária prevista, o plan…

Em setembro de 2023, determinado deputado estadual apresentou representação ao Tribunal de Contas do Estado de Santa Catarina (TCE-SC) em desfavor do Presidente da Assembleia Legislativa do Estado de Santa Catarina (ALESC), relatando a ocorrência de supostas ilegalidades, com base nos seguintes fatos:

Fato 1: a ALESC teria extrapolado o limite de alerta de 90% da despesa total com pessoal, previsto na Lei de Responsabilidade Fiscal (LRF), em razão de estar calculando de forma irregular a despesa com pessoal, ao utilizar apenas o valor da remuneração líquida dos servidores, deduzindo do cômputo o imposto de renda retido na fonte.

Fato 2: a ALESC deixou de remeter e de disponibilizar ao TCE-SC…