O Estado do Rio de Janeiro, por meio de sua Secretaria de Fazenda, tem buscado otimizar a alocação de recursos públicos e fomentar investimentos no setor produtivo. Diante disso, foi elaborado um estudo técnico para subsidiar decisões financeiras e tributárias, considerando três situações que impactam a gestão pública estadual:

I. Aquisição de Equipamento para Modernização da Receita Estadual: a Secretaria de Fazenda do Estado do Rio de Janeiro (SEFAZ-RJ) avalia a compra de uma nova máquina de processamento de dados para aprimorar os sistemas de arrecadação e fiscalização tributária. O equipamento custa R$ 160.000 e tem vida útil estimada de 3 anos, com valor residual de R$ 25.289. Os benefícios líquidos anuais esperados com a modernização são de R$ 49.500, R$ 75.020 e R$ 49.912,50, respectivamente. O estudo técnico, considerando uma taxa mínima de atratividade (TMA) de 10% ao ano e adotando as aproximações , concluiu que o Valor Presente Líquido (VPL) é negativo, tornando inviável o investimento.

II. Liquidação de Dívida Vinculada a Convênio Federal: o estado do Rio de Janeiro precisa quitar uma dívida de R$ 25.200,00 referente a um convênio firmado com a União para investimentos em infraestrutura urbana. O pagamento será realizado por meio de duas prestações iguais, vencendo a primeira em 2 anos e a segunda em 3 anos. O estudo técnico utilizou uma taxa de juros compostos de 10% ao ano e concluiu que o valor de cada prestação será de R$ 15.972,00.

III. Antecipação de Receita Pública via Desconto Racional Simples: a SEFAZ-RJ analisa a antecipação do recebimento de uma nota promissória de R$ 4.200,00, decorrente de um pagamento de serviços prestados ao Estado por uma empresa contratada. O pagamento estava programado para ocorrer em quatro meses, mas a Secretaria cogita realizar o desconto do título antes do vencimento.

O estudo técnico afirma que, caso a nota seja quitada antecipadamente com um desconto racional simples de 10% ao mês, o valor a ser recebido será inferior a R$ 2.800,00.

Com base nessas informações, analise criticamente os cálculos apresentados e elabore um relatório [valor: 11,50 pontos] que responda de maneira justificada ao que se pede a seguir:

1. O estudo técnico está correto ao afirmar que o VPL da aquisição do equipamento para modernização da Receita Estadual é negativo e, portanto, inviável economicamente à taxa mínima de atratividade de 10% ao ano? Justifique. [Valor: 12,00 pontos]

2. O estudo técnico apresentou corretamente o cálculo do valor das prestações para a liquidação da dívida do convênio federal? Justifique. [Valor: 12,00 pontos]

3. O estudo está correto ao afirmar que o valor a ser recebido pelo Estado do Rio de Janeiro na antecipação da nota promissória será menor que R$ 2.800,00? Justifique. [Valor: 12,00 pontos]

Obs.: não é necessário expor todos os cálculos, sendo suficiente apresentar apenas o valor final, caso seja necessária alguma correção.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O Estado do Rio de Janeiro, por meio de sua Secretaria de Fazenda, tem buscado otimizar a alocação de recursos públicos e fomentar investimentos no setor produtivo. Diante disso, foi elaborado um estudo técnico para subsidiar decisões financeiras e tributárias, considerando três situações que impactam a gestão pública estadual:

I. Aquisição de Equipamento para Modernização da Receita Estadual: a Secretaria de Fazenda do Estado do Rio de Janeiro (SEFAZ-RJ) avalia a compra de uma nova máquina de processamento de dados para aprimorar os sistemas de arrecadação e fiscalização tributária. O equipamento custa R$ 160.000 e tem vida útil estimada de 3 anos, com valor residual de R$ 25.289. Os benefí…

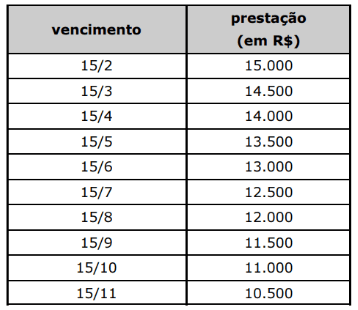

Um empresário contratou empréstimo de R$ 100.000 com uma instituição bancária. O montante foi entregue no ato de contratação, sem prazo de carência, e seria pago em dez prestações mensais consecutivas. A primeira prestação vencia no dia 15/2, um mês após a tomada do empréstimo. As operações de empréstimo nessa instituição bancária são realizadas com base unicamente no sistema Price ou no sistema de amortização constante (SAC), sendo a taxa de juros fixa e idêntica em ambos os sistemas. A tabela a seguir mostra parte da planilha do financiamento desse empréstimo:

Analisando a tabela, um consultor financeiro identificou o sistema financeiro que havia sido utilizado nesse negócio. Observou, ai…

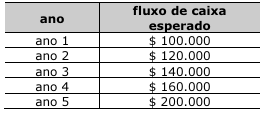

A empresa Beta está avaliando a viabilidade de um novo projeto de investimento. O projeto requer um investimento inicial de $ 500.000, e espera-se que sejam gerados, ao longo dos próximos cinco anos, os fluxos de caixa apresentados na tabela a seguir. A empresa utiliza taxa de desconto de 10% ao ano para avaliar seus projetos; a taxa interna de retorno (TIR) do projeto foi calculada em 12%; e o valor presente líquido (VPL) foi determinado no valor de $ 28.733. Além disso, a taxa Selic, que é a taxa de mercado brasileira, está em 10,5%. Foram identificados os seguintes riscos associados ao projeto: (i) risco de mercado, (ii) risco operacional e de compliance e (iii) risco tecnológico.

Com ba…