Considere que a tabela apresentada abaixo, de caráter hipotético, compõe o Relatório de Gestão Fiscal do Supremo Tribunal Federal (STF) relativo ao 1.º quadrimestre de 2015. O Relatório foi assinado pelo presidente do STF, pelo responsável pela administração financeira e pelo responsável pelo controle interno do órgão e, em obediência ao disposto no art. 55, § 3.º, da Lei de Responsabilidade Fiscal, foi apresentado ao TCU no prazo legal de trinta dias após o encerramento do período a que se refere, embora não tenha havido publicação eletrônica. Considere, ainda, que todas as informações adicionais (como relatório da dívida consolidada, concessão de garantias e operações de crédito) integrantes do referido Relatório de Gestão Fiscal foram também apresentadas e estão regulares.

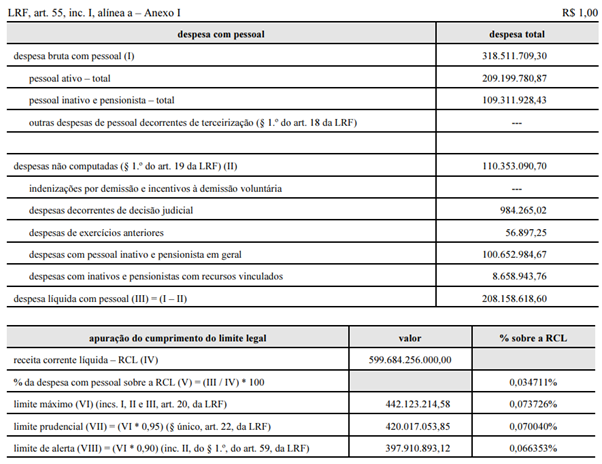

União – Poder Judiciário

Supremo Tribunal Federal

Relatório de Gestão Fiscal

Demonstrativo da Despesa com Pessoal

Orçamentos Fiscal e da Seguridade

Maio/2014 a Abril/2015

Por meio de portaria editada pelo presidente do STF, foi determinada a limitação de empenho das dotações orçamentárias consignadas ao órgão no montante exato de R$ 3,24 milhões, conforme informação do Poder Executivo, que, após a reavaliação da projeção das receitas e despesas, verificou a necessidade de limitação de empenho e de movimentação financeira das dotações orçamentárias aprovadas na lei orçamentária anual no valor global de R$ 4,4 bilhões, dos quais R$ 3,24 milhões caberiam ao STF.

Considerando a situação hipotética apresentada acima, redija um parecer técnico acerca da regularidade das informações fornecidas sobre o Relatório de Gestão Fiscal. Seu parecer deverá conter, necessariamente, os seguintes elementos:

- Relatório circunstanciado;

- Exposição da relevância do Relatório de Gestão Fiscal para o controle e o planejamento;

- Avaliação das circunstâncias financeiras e orçamentárias relatadas, especialmente no que se refere a:

- observância do prazo e das condições de apresentação do relatório;

- composição do limite de despesas de pessoal;

- limitação do empenho e da movimentação financeira;

- conclusões e procedimentos que se recomenda que sejam adotados pelo STF.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Um ente público apresentou os seguintes fatos registrados em sua contabilidade:

Empenho de despesas: R$ 1.200,00;

Despesas liquidadas e pagas: R$ 100,00;

Despesas liquidadas e não pagas: R$ 600,00;

Despesas não liquidadas e não pagas: R$ 500,00.

Considerando as informações evidenciadas, atenda aos questionamentos a seguir:

- Qual o valor inscrito em Restos a Pagar?

- Quanto foi inscrito em Restos a Pagar processados e quanto foi inscrito em Restos a Pagar não processados?

- Explique o que são Restos a Pagar e a diferença entre processados e não processados.

As seguintes situações se referem a determinado órgão público.

I Precatórios alimentícios emitidos em dezembro de 20X1 serão pagos em janeiro de 20X2.

II Em janeiro de 20X2 serão recebidos e pagos os medicamentos adquiridos em dezembro de 20X1.

III Materiais escolares adquiridos e recebidos em dezembro de 20X1 serão pagos também em dezembro de 20X1.

Tendo por base essas situações hipotéticas, responda ao que se pede a seguir.

- Conceitue restos a pagar e estabeleça a distinção entre os tipos existentes.

- Explique o que são despesas empenhadas, liquidadas, pagas e despesas de exercícios anteriores.

- Cite para cada uma das três situações expostas no enunciado, em que situação as despesas se en…

Durante a análise do planejamento, aprovação e execução da lei orçamentária anual (LOA), foram identificadas as seguintes situações:

Situação 1: a LOA foi aprovada por lei formal, salvo no que diz respeito às suas alterações por créditos adicionais suplementares, especiais e extraordinários, que foram autorizados e abertos por decreto executivo, com posterior e imediata comunicação ao Legislativo;

Situação 2: buscando a melhor execução e administração dos recursos, foi feito um orçamento separado e independente para cada um dos Poderes Executivo, Judiciário e Legislativo;

Situação 3: além do total da despesa orçamentária fixada não ter ultrapassado o da receita orçamentária prevista, o plan…