Drex

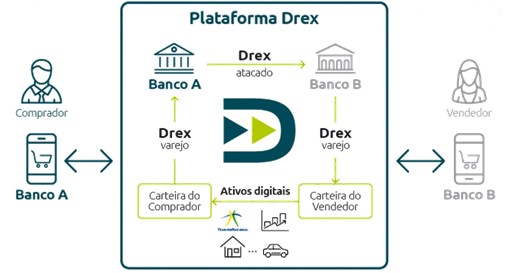

O Digital Real X (abreviação: Drex) será uma moeda digital brasileira produzida e regulamentada pelo Banco Central do Brasil, a ser utilizada como a versão digital do real brasileiro, terá lastro da autoridade monetária brasileira e valor que corresponde ao do dinheiro físico emitido atualmente.

A moeda digital permite movimentar reais que não existem fisicamente, o que implicaria na diminuição de custos de emissão da moeda física e a facilitação da implementação de inovações tecnológicas como os contratos inteligentes. A previsão é que, quando a moeda receber seu lançamento, ela trabalhe com todos os métodos de pagamento já existentes, bem como se conecte a outros bancos centrais ao redor do mundo.

Para se ter acesso à Plataforma Drex, será necessário um intermediário financeiro autorizado, como um banco. Esse intermediário fará a transferência do seu dinheiro depositado em conta para sua carteira digital do Drex, para que você possa realizar transações com ativos digitais com total segurança.

https://www.bcb.gov.br/estabilidadefinanceira/drex

Tendo por contexto as informações apresentadas no texto acima, elabore um texto dissertativo contínuo a respeito de Inovação Tecnológica abordando, necessariamente:

- O conceito de token

- O conceito de contrato inteligente,

- A relação entre Drex e blockchain.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

TCU verifica risco alto à privacidade de dados pessoais coletados pelo governo

Em 2022, o Tribunal de Contas da União (TCU) realizou auditoria para avaliar as ações governamentais e os riscos à proteção de dados pessoais que fundamentou a elaboração de diagnóstico sobre os controles implementados pelas organizações públicas federais para adequação à Lei Geral de Proteção de Dados (LGPD). Em suma, a análise abrangeu 382 organizações a respeito de aspectos relacionados à condução de iniciativas para providenciar a adequação à LGPD e às medidas implementadas para o cumprimento das exigências estabelecidas na Lei.

No voto do ministro relator, João Augusto Ribeiro Nardes, foi constatado que:

- A f…

Na publicação “A segurança e defesa cibernética no Brasil e uma revisão das estratégias dos Estados Unidos, Rússia e Índia para o espaço virtual”, do Ipea, a questão da segurança é abordada do seguinte modo:

Sistemas de informação e comunicação constituem a base do desenvolvimento econômico e social de um país. […] as infraestruturas críticas nacionais dependem, em alguma medida, de sistemas de segurança e defesa cibernética de modo a garantir, sobretudo, a soberania nacional. […] A maior parte das redes da Administração Pública Federal (APF) apresenta níveis inaceitáveis de segurança, conforme relatórios de avaliação de governança de Tecnologia da Informação (TI) do Tribunal de …

Um ataque de negação de serviço (Denial of Service – DoS) é considerado bem-sucedido quando consegue provocar o impedimento do acesso autorizado a um recurso do sistema-alvo ou o retardamento das operações e funções do sistema-alvo. Quando um adversário lança uma ofensiva como essa visando o consumo de largura de banda, a técnica mais comumente adotada é a inundação (flooding) do enlace de rede do sistema-alvo, na qual a sobrecarga da rede é usada como uma forma de obstrução com a finalidade de causar uma interrupção. De acordo com Warburton, em “2024 DDoS Attack Trends”, “Após um declínio lento, mas acentuado, nos ataques DoS nos últimos anos, 2023 viu um aumento impressionante em compa…