Uma empresa adquiriu, em 31/07/2010, um equipamento de produção e pagou, à vista, os seguintes valores em reais para dispor do mesmo em condições de uso.

– Valor da compra do equipamento ………………………………………………………………. 9.500.000,00

– Gasto com transporte do equipamento …………………………………………………………… 20.000,00

– Seguro para o transporte do equipamento ……………………………………………………….. 80.000,00

– Gastos para a preparação e customização …………………………………………………….. 400.000,00

O fabricante informa que o equipamento tem uma capacidade de produção total de 1.000.000 de unidades ao longo de sua vida econômica e que esta quantidade pode ser produzida em um prazo aproximado de 10 anos, se o equipamento for utilizado por cerca de

8 horas por dia. À empresa tem como política substituir o equipamento quando tiver produzido 500.000 unidades, pois, após este volume de produção, a produtividade do equipamento diminui e as unidades produzidas não atendem à qualidade exigida pelos seus clientes.

A empresa calcula a despesa de depreciação do equipamento em função das unidades produzidas. tendo em vista que a demanda dos produtos é variável no tempo, e estimou que o valor líquido de venda do equipamento ao final do prazo de utilização, de acordo com sua política de substituição, seria R$ 4.000.000,00.

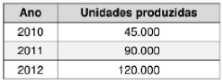

Sabe-se que a empresa produziu com o equipamento, nos anos de 2010 até 31/12/2012, as seguintes quantidades:

Nas datas dos balanços patrimoniais elaborados em 31/12/2010 e 31/12/2011 a empresa identificou que os valores contábeis do equipamento não superavam os valores recuperáveis nessas datas. Em 31/12/2012 a empresa identificou os seguintes valores em reais para realizar o teste de redução ao valor recuperável (teste de “impairment”):

– Valor em uso …………………………………………………………………………………… 6.600.000,00

– Valor justo líquido de despesa de venda……………………………………………………6.200.000,00

Exclusivamente em relação ao equipamento citado, determine:

a. O valor do custo do ativo imobilizado na mensuração inicial e o valor da depreciação acumulada em 31/12/2012.

b. O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2012, mostrando separadamente seus componentes.

Apresente detalhadamente os cálculos que comprovem os valores apresentados.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A empresa VoceAprovado Ltda. apresentou as seguintes informações referentes ao exercício de 2022:

Receita bruta de vendas: R$ 5.000.000,00;

Devoluções de vendas: R$ 150.000,00;

Abatimentos concedidos: R$ 50.000,00;

Custos das mercadorias vendidas: R$ 2.500.000,00;

Despesas gerais e administrativas: R$ 1.000.000,00;

Despesas financeiras: R$ 200.000,00;

Receitas financeiras: R$ 50.000,00;

Imposto de renda e contribuição social sobre o lucro: R$ 400.000,00;

Depreciação e amortização: R$ 150.000,00;

Variação das contas a receber: R$ 100.000,00;

Variação das contas a pagar: R$ 50.000,00;

Investimentos em imobilizado: R$ 500.000,00;

Financiamentos obtidos: R$ 1.000.000,00;

Pagamento de dividendos:…

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

| Ativo Circulante | 100.000 | Passivo Circulante | 30.000 |

| Disponibilidades | 100.000 | Salários a pagar | 30.000 |

| Ativo não circulante | 20.000 | ||

| Imobilizado | Patrimônio Líquido | 90.000 | |

| Veículos | 30.000 | Capital Social | 100.000 |

| Depreciação acumulada | – 10.000 | Prejuízos Acumulados | – 10.000 |

| Ativo Total | 120.000 | Passivo + PL | 120.000 |

O veículo é depreciado de acordo com o método da linha reta. Ele tem vida útil estimada em 5 anos. Ainda, não é considerado valor residual.Em janeiro de X1 aconteceram os seguintes fatos:

Pagamento da dívida referente aos salários.

Compra de R$200.000 em estoque. Do valor, 2…

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

| Ativo Circulante | 100.000 | Passivo Circulante | 30.000 |

| Disponibilidades | 100.000 | Salários a pagar | 30.000 |

| Ativo não circulante | 20.000 | ||

| Imobilizado | Patrimônio Líquido | 90.000 | |

| Veículos | 30.000 | Capital Social | 10.000 |

| Depreciação acumulada | – 10.000 | Prejuízos Acumulados | – 10.000 |

| Ativo Total | 120.000 | Passivo + PL | 120.000 |

O veículo é depreciado de acordo com o método da linha reta. Ele tem vida útil estimada em 5 anos. Ainda, não é considerado valor residual.

Em janeiro de X1 aconteceram os seguintes fatos:

Pagamento da dívida referente aos salários.

Compra de R$200.000 em estoque. Do valor, 2…