A álgebra da segurança

Vencedor do Grande Prêmio de Teses, matemático investiga a existência e a concepção de polinômios adequados para implementação de sistemas de criptografia

A criptografia estuda a construção de algoritmos matemáticos que codifica dados enviados pelo usuário em algum meio digital de comunicação, a fim de que essas informações só possam ser lidas pelo seu destinatário. É utilizada, por exemplo, com o intuito de evitar roubos de dados ou de senhas em navegadores de internet, sistemas de cartões de crédito, aplicativos de bancos ou de mensagens.

“Embaralhando seu conteúdo, a criptografia reforça a segurança de uma mensagem ou um arquivo contra invasores”, explica o matemático Lucas da Silva Reis, professor adjunto no Departamento de Matemática do Instituto de Ciências Exatas da UFMG. “Dessa forma, a decodificação de uma mensagem criptografada requer também uma chave específica, que pode ser formada por um conjunto de polinômios – expressões algébricas compostas de números (coeficientes) e letras (partes literais). Somente o remetente e seu destinatário detêm essa chave”, completa.

Segundo Lucas Reis, a instalação desse “embaralhamento” pode ser executada por meio dos “polinômios de permutação”. Durante seu doutorado em Matemática, ele estudou a existência e a construção de polinômios mais adequados para esse processo. Sua pesquisa, Contemporary topics in finite fields: existence, characterization, construction and enumeration problems, venceu, em outubro de 2019, o Grande Prêmio de Teses da UFMG, no grupo das Ciências Exatas e da Terra e Engenharias.

Extraído de https://ufmg.br/comunicacao/publicacoes/boletim/edicao/2079/a-algebra-da-seguranca

Considerando o caráter motivador do texto apresentado, discorra sobre a diferença entre os conceitos de algoritmos simétricos e assimétricos de criptografia; descreva o funcionamento de um exemplo de cada um desses tipos de algoritmos e indique como esses algoritmos podem ser usados para implementar o mecanismo de assinatura digital.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Fraude financeira detectada por anomalias em dados heterogêneos

Uma instituição financeira começou a registrar reclamações de clientes sobre transações não reconhecidas realizadas em seu aplicativo mobile. Embora os logs estruturados de autenticação indicassem atividade aparentemente legítima — incluindo uso de dispositivos conhecidos, locais compatíveis e credenciais corretas —, análises posteriores revelaram que dados não estruturados, como mensagens de atendimento, transcrições de ligações e registros semiestruturados em formato JSON, já apresentavam sinais precoces de irregularidades.

Ao integrar e cruzar diferentes fontes de dados, os analistas identificaram padrões de comportamento atí…

A álgebra da segurança

Vencedor do Grande Prêmio de Teses, matemático investiga a existência e a concepção de polinômios adequados para implementação de sistemas de criptografia

A criptografia estuda a construção de algoritmos matemáticos que codifica dados enviados pelo usuário em algum meio digital de comunicação, a fim de que essas informações só possam ser lidas pelo seu destinatário. É utilizada, por exemplo, com o intuito de evitar roubos de dados ou de senhas em navegadores de internet, sistemas de cartões de crédito, aplicativos de bancos ou de mensagens.

“Embaralhando seu conteúdo, a criptografia reforça a segurança de uma mensagem ou um arquivo contra invasores”, explica o matemáti…

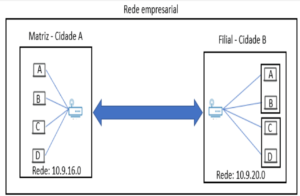

Uma empresa está implementando um projeto de interconexão de suas redes locais entre sua matriz e filial, as quais residem em cidades diferentes, como forma de agilizar o trâmite de informações e documentos entre elas. O objetivo do projeto é que matriz e filial tenham acesso à mesma rede, conforme figura a seguir.

A matriz possui 254 hosts possíveis e a filial possui a mesma capacidade de hosts, porém existem 2 vlans subdividindo a rede na metade. Durante o processo de implementação do link, um prestador de serviço instalou o malware_1 na aplicação, o qual permitia o retorno do prestador de serviço quando quisesse à aplicação. Este descobriu usuário e senha da aplicação de um funcionário d…