Para atrair a instalação de uma fábrica em sua circunscrição, determinado estado brasileiro concedeu um pacote de doações, subvenções e incentivos fiscais a uma determinada indústria. As doações, subvenções e incentivos fiscais concedidos pelo estado para a indústria compreenderam:

1. Doação de máquina de grande porte, com vida útil estimada de dez anos, para integrar a planta industrial. O ente federativo não estabeleceu obrigações adicionais a serem cumpridas pela indústria para receber a propriedade dessa máquina.

2. Doação de um terreno a ser utilizado para a instalação da fábrica. De acordo com a legislação que regulamentou a subvenção, o terreno somente será de propriedade da indústria se abrigar a planta industrial. Tal obrigação foi cumprida pela indústria.

3. Redução do pagamento do imposto estadual que incide sobre a comercialização dos produtos fabricados pela indústria, mediante redução da alíquota nominal do imposto de 18% para 10%.

Em atenção às disposições da NBC TG 07 (R2) – Subvenção e assistência governamentais para a referida situação hipotética, disserte sobre:

• Os métodos possíveis para apresentação no balanço patrimonial dos ativos não monetários recebidos como subvenção governamental pela indústria;

• Como as receitas relacionadas a cada uma das subvenções governamentais obtidas pela indústria deverão ser reconhecidas no resultado do exercício e quais as possibilidades de apresentação na demonstração do resultado do exercício;

• Como deverá ser mensurado o valor inicial dos ativos não monetários recebidos pela indústria como subvenção governamental.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A empresa Fraga S/A apresentou as seguintes informações referentes ao exercício de 2022:

Receita bruta de vendas: R$ 5.000.000,00;

Devoluções de vendas: R$ 150.000,00;

Abatimentos concedidos: R$ 50.000,00;

Custos das mercadorias vendidas: R$ 2.500.000,00;

Despesas gerais e administrativas: R$ 1.000.000,00;

Despesas financeiras: R$ 200.000,00;

Receitas financeiras: R$ 50.000,00;

Imposto de renda e contribuição social sobre o lucro: R$ 400.000,00;

Depreciação e amortização: R$ 150.000,00;

Variação das contas a receber: R$ 100.000,00;

Variação das contas a pagar: R$ 50.000,00;

Investimentos em imobilizado: R$ 500.000,00;

Financiamentos obtidos: R$ 1.000.000,00;

Pagamento de dividendos: R$ 200.0…

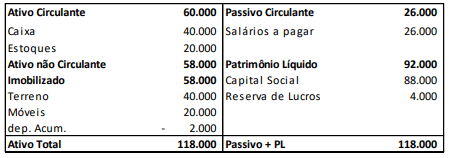

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial (em milhões de Reais):

Os móveis tinham vida útil de 4 anos e valor residual de zero.

No ano de X1, aconteceram os seguintes fatos (em milhões de Reais):

- Pagamento da dívida com funcionários.

- Contração de empréstimo bancário no valor de R$50.000 para pagamento em março de X3.

- Venda de todo o estoque por R$60.000 para recebimento em janeiro de X2. A empresa estimava perdas com crédito de liquidação duvidosa de 2%.

- Reconhecimento e pagamento de despesas gerais no valor de R$12.000.

- Reconhecimento da despesa de depreciação dos móveis.

- Realização do teste de recuperabilidade dos ativos imobilizados. O terreno tinha…

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

| Ativo Circulante | 100.000 | Passivo Circulante | 30.000 |

| Disponibilidades | 100.000 | Salários a pagar | 30.000 |

| Ativo não circulante | 20.000 | ||

| Imobilizado | Patrimônio Líquido | 90.000 | |

| Veículos | 30.000 | Capital Social | 10.000 |

| Depreciação acumulada | – 10.000 | Prejuízos Acumulados | – 10.000 |

| Ativo Total | 120.000 | Passivo + PL | 120.000 |

O veículo é depreciado de acordo com o método da linha reta. Ele tem vida útil estimada em 5 anos. Ainda, não é considerado valor residual.

Em janeiro de X1 aconteceram os seguintes fatos:

Pagamento da dívida referente aos salários.

Compra de R$200.000 em estoque. Do valor, 2…