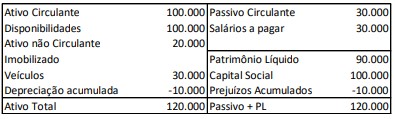

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

O veículo é depreciado de acordo com o método da linha reta. Ele tem vida útil estimada em 5 anos. Ainda, não é considerado valor residual.

Em janeiro de X1 aconteceram os seguintes fatos:

- Pagamento da dívida referente aos salários.

- Compra de R$200.000 em estoque. Do valor, 20% foi pago à vista e o restante será pago em 01/06/X1.

- Venda de metade do estoque por R$180.000 para recebimento em 10/03/X1. A sociedade empresária estima inadimplência de 4%.

- Reconhecimento e pagamento de despesas gerais no valor de R$20.000.

- Reconhecimento da despesa de depreciação.

- Venda do veículo por R$25.000 à vista.

Apresente em 31/01/X1:

a) Os saldos da Demonstração do Resultado do Exercício.

b) Os saldos do Balanço Patrimonial.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O Departamento de Administração Patrimonial de um órgão público federal identificou a necessidade de avaliar a recuperabilidade de determinados ativos imobilizados, em cumprimento às normas de contabilidade pública e de gestão patrimonial. Um dos bens analisados apresenta as seguintes informações:

• Valor de venda à vista no mercado: R$ 120.000,00;

• Custo de aquisição registrado contabilmente: R$ 140.000,00;

• Comissão de venda estimada: R$ 3.000,00;

• Frete para entrega do ativo: R$ 2.500,00;

• Depreciação acumulada: R$ 35.000,00;

• Projeção de capacidade de produção pelos próximos três anos, sendo posteriormente reduzido a sucata sem valor residual:

o 1º ano: 3.000 unidades;

o 2º ano: 3.5…

Alterações no Patrimônio Líquido decorrem de fatos como lucros ou prejuízos do período, distribuição de dividendos, ajustes de avaliação patrimonial, operações de aumento ou redução de capital e reconhecimentos diretos em contas específicas, conforme previsto na legislação societária e nas normas internacionais de contabilidade (CPC 00 (R2) e CPC 26).

Com base nos conhecimentos sobre contabilidade, responda aos seguintes itens:

- Conceitue Patrimônio Líquido e explique sua importância para a análise da situação financeira e para a tomada de decisão por parte de investidores e credores;

- Diferencie, com base na legislação societária e nos CPCs aplicáveis, os principais grupos que compõem o Pat…

O planejamento é uma das etapas mais relevantes da perícia contábil, influenciando diretamente na clareza, eficiência e objetividade do trabalho técnico.

Com base na NBC TP 01 (R1) – PERÍCIA CONTÁBIL e no Código de Processo Civil (2015), responda ao que se pede a seguir.

a) Descreva, de forma objetiva, as informações mínimas que o planejamento pericial deve conter antes da apresentação da proposta de honorários.

b) Descreva, de forma objetiva, o papel do plano de trabalho na condução da perícia judicial e sua importância para a elaboração do laudo pericial contábil.

c) Explique, ainda, de que forma a ausência de planejamento adequado pode impactar o contraditório e a utilidade do laudo no…

Fiquei na dúvida na resolução quanto a compensação do prejuízo apresentado no BP e o cálculo do IRPJ e da CSLL. Na minha resolução incluí esses cálculos e na proposta de resolução não tem. Isso aconteceu devido ao fato de serem demonstrações parciais?