Uma entidade de previdência possui um plano de Benefício Definido com contas, contribuições e provisões individualizadas, adotando a forma de cálculo, individual, do benefício de aposentadoria programada em função das provisões e anuidades atuariais, devidamente observadas as premissas contratadas. Sabe-se que a aposentadoria não possui reversão a cônjuge ou filhos, mas possui crescimento exponencial real igual ao dos participantes ativos, ou seja, possui valor equivalente a uma renda atuarial variável em progressão geométrica crescente. Nesse plano, a contribuição é facultativa para participantes do plano a partir dos 55 anos, com direito a aposentadoria facultativa a partir dos 62 anos (sexo feminino) ou 65 anos (sexo masculino), e compulsória aos 75 anos (ambos os sexos).

Por simplificação, assuma que as contribuições e benefícios são pagos anualmente, não fracionados, sempre ao final de cada período coincidente com a data de aniversário do segurado.

Uma participante de 55 anos, do sexo feminino, possui hoje sua Provisão Matemática de Benefícios a Conceder calculada, individualmente, no valor de R$ 500.000,00. Ela optou por não contribuir mais para o plano a partir dos 56 anos, e por se aposentar aos 62 anos de idade, sua idade atual.

Diante das PREMISSAS ATUARIAIS, NOTAÇÕES ATUARIAIS E TÁBUA BIOMÉTRICA, conforme expostas a seguir, calcule para essa participante, em R$:

a) o maior valor de Provisão atingido (despreze os centavos, para arredondamento);

b) o valor devido da primeira aposentadoria programada (despreze os centavos, para arredondamento).

PREMISSAS ATUARIAIS:

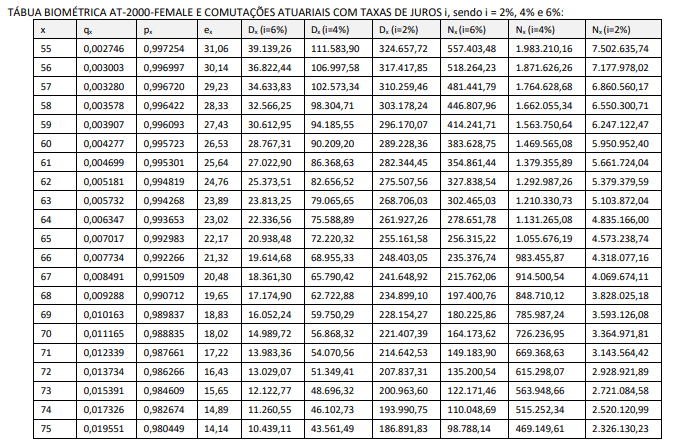

- Tábuas biométricas: AT-2000-Male (sexo masculino) e AT-2000-Female (sexo feminino);

- Taxa de crescimento salarial (real) dos ativos: 1,923% ao ano (exponencial);

- Taxa de juros atuariais: 6% ao ano na fase de contribuições e na fase de benefícios;

- Fator de capacidade (determinação do valor real): 100%.

NOTAÇÕES ATUARIAIS:

- x = idade do(a) participante;

- qx = probabilidade de óbito entre x e x+1;

- px = probabilidade de sobrevivência entre x e x+1;

- ex = expectativa de vida completa aos x anos;

- Dx e Nx são as comutações atuariais anuais de sobrevivência.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em texto.

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Capitalização é uma forma de poupança garantida aos mais pobres

Paulo Guedes está confiante de que a proposta de reforma da Previdência será aprovada pelo Legislativo com uma potência fiscal de R$ 1 trilhão em 10 anos.

Apesar do embate entre o governo e o Congresso, o ministro da Economia, Paulo Guedes, está confiante de que a proposta de reforma da Previdência será aprovada pelo Legislativo com uma potência fiscal de R$ 1 trilhão em 10 anos. Para ele, sem essa economia, o regime de capitalização, ou de poupança garantida — como ele começa a denominar o futuro sistema —, não vai decolar. “Se a reforma for pouco potente, servirá apenas aos próximos dois governos. Se a reforma tiver de R$ 500 …

Uma entidade de previdência possui um plano de Benefício Definido com contas, contribuições e provisões individualizadas, adotando a forma de cálculo, individual, do benefício de aposentadoria programada em função das provisões e anuidades atuariais, devidamente observadas as premissas contratadas. Sabe-se que a aposentadoria não possui reversão a cônjuge ou filhos, mas possui crescimento exponencial real igual ao dos participantes ativos, ou seja, possui valor equivalente a uma renda atuarial variável em progressão geométrica crescente. Nesse plano, a contribuição é facultativa para participantes do plano a partir dos 55 anos, com direito a aposentadoria facultativa a partir dos 62 anos (se…

As tábuas biométricas desempenham um papel essencial nas Ciências Atuariais, especialmente no contexto dos planos de previdência, pois possibilitam a estimativa de probabilidades relacionadas a múltiplos decrementos ao longo da vida. Entre as tábuas amplamente utilizadas, destacam-se aquelas que analisam aspectos como sobrevivência, mortalidade e condições de saúde, sendo indispensáveis para a precificação de benefícios, o cálculo de reservas matemáticas e a gestão de riscos atuariais.

Com base nesse contexto, para cada item (tábua biométrica) solicitado abaixo: (i) descreva o tipo de tábua biométrica, identificando o risco que ela mensura; (ii) cite o nome de uma tábua publicada e utilizada…