Uma obra pública de construção de escola pública municipal no município de São Paulo/SP foi licitada por meio de composições de custo oriundas da tabela referencial SINAPI e composições próprias, às quais fora aplicado o devido percentual de BDI (Bonificação e Despesas Indiretas).

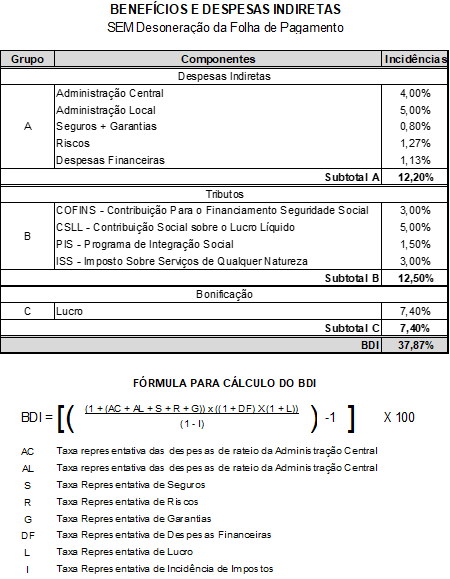

Durante a execução contratual, o engenheiro fiscal observou algumas inconsistências na composição do BDI referencial, que também foi adotado pela contratada. Além disso, notou a ausência de BDI diferenciado para alguns serviços da planilha orçamentária. A composição do BDI referencial é:

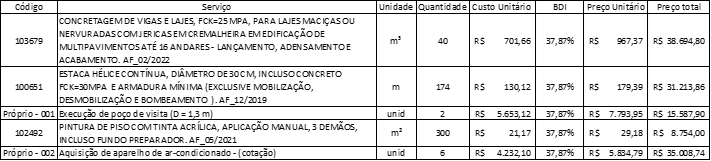

Parcela dos serviços que constam na faixa A da Curva ABC do orçamento:

A fim de aplicar corretamente o BDI no orçamento e evitar superfaturamento no contrato em análise, responda:

- Cite as parcelas que devem constar no BDI e quais devem ser retiradas da composição apresentada (se houver);

- Cite as parcelas que compõe o BDI diferenciado e qual a sua finalidade;

- Cite o(s) serviço(s) da planilha que deve(m) possuir BDI diferenciado.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A preservação do “interesse local” não é um fim em si mesmo; ao contrário, trata-se, como tudo no estado federativo, de um posicionamento estrategicamente construído pela Constituição Federal no sentido de garantir a concretização dos objetivos fundamentais do Estado brasileiro. No caso específico de que tratamos, da ordenação do uso do solo, é a política urbana o veículo por excelência desta tarefa, atribuível ao município, mas a este incumbindo o poder-dever de executá-la de forma a atingir as finalidades do Estado Democrático de Direito.

Considerando as disposições da Lei nº 6.766/1979, que trata do Parcelamento do Solo Urbano, redija um texto dissertativo, no qual você deverá necessariam…

O município de São Paulo iniciou uma grande operação contra o comércio de rua ilegal, a operação “25 de março”. O objetivo da fiscalização é coibir a comercialização de produtos contrabandeados, piratas e outros em situação irregular.

Durante a operação, foram fiscalizados comércios de rua (ambulantes) e também as feiras livres.

A fiscalização obteve os seguintes achados:

- O ambulante “xing-ling”, devidamente licenciado, comercializava camisas da seleção e outros itens esportivos falsificados.

- Uma feira comum funcionava das 7 às 15h na praça da Sé, em passeio com largura de 4,90 metros.

- Havia diversos pedidos de regularização de feiras livres, contudo não havia an…

Um fiscal de posturas do município de São Paulo se depara com a situação de um parcelamento de solo sem aprovação pela prefeitura. Nesse parcelamento, há máquinas, veículos e materiais que estavam sendo regularmente utilizados na obra clandestina. Trata-se de um pequeno comércio, que além do parcelamento irregular, emite ruídos acima do permitido pela legislação.

Considerando a fiscalização de posturas no Município de São Paulo, responda os seguintes questionamentos a respeito da situação hipotética, de acordo com a legislação municipal.

- Qual a possibilidade de adotar medidas imediatas para cessar a irregularidade apurada? Quem deve arcar com os custos da ação?

- Quais são as medidas cabívei…