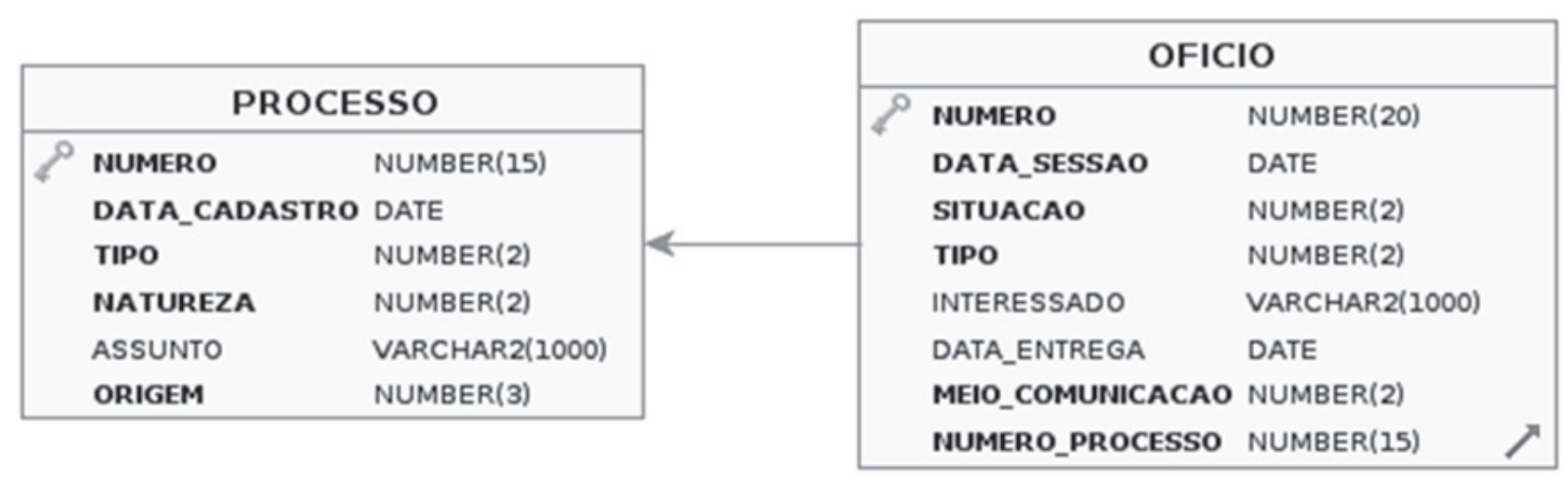

João, analista de dados do Tribunal de Contas do Estado do Rio de Janeiro (TCE/RJ), recebeu de seu chefe imediato a determinação de disponibilizar à equipe de desenvolvedores, por meio de objeto de banco de dados, as seguintes informações referentes aos ofícios gerados por determinados processos.

- número do ofício

- situação do ofício

- interessado

- data de entrega do ofício

- número do processo ao qual o ofício faz referência

Após conversar com os desenvolvedores, João identificou que o objetivo era proporcionar, via sítio do TCE/RJ, consulta pública a essas informações; a única exigência era que, na consulta pública, as pessoas somente pudessem visualizar informações referentes aos processos cadastrados no ano de 2021. Em seguida, com privilégios de DBA (database administrator), João acessou o banco de dados do tribunal e observou que o banco de dados era relacional, havia sido implementado no SGBD Oracle e possuía as tabelas apresentadas a seguir.

Considerando a situação hipotética apresentada, e com base nos conceitos de banco de dados relacional e da SQL, redija um texto atendendo o que se pede a seguir.

1 Identifique o tipo de relacionamento existente nas tabelas em questão, descrevendo a sua finalidade. [valor: 3,00 pontos]

2 Identifique as chaves existentes nas tabelas mostradas, descrevendo a finalidade de cada uma delas. [valor: 3,50 pontos]

3 Responda, de forma fundamentada, se é viável atender, nos termos apresentados na situação hipotética, ao que foi solicitado e à exigência imposta. [valor: 8,00 pontos]

4 Explique como João pode cumprir o que foi solicitado, citando e descrevendo todas as ações, de forma detalhada. [valor: 14,00 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O emprego de técnicas e conhecimentos no gerenciamento de projetos é uma realidade nas organizações contemporâneas; o gerenciamento de projetos, feito de forma adequada, ajuda no sucesso dos resultados e diminui os riscos de projetos que não atinjam os objetivos esperados. O PMBOK (Project Management Body of Knowledge) é um guia com as melhores práticas para gestão de projetos, sendo um dos mais utilizados por gerentes de projetos, além de ser reconhecido mundialmente.

Considerando que o texto precedente tem caráter unicamente motivador, redija um texto a respeito de gerenciamento de projetos, com base no PMBOK. Em seu texto, discorra sobre os seguintes processos, tratando, para cada um dele…

Nas aulas de informática/computação, a adoção de abordagens pedagógicas que desenvolvam o pensamento computacional e a autonomia digital dos estudantes, conforme proposto pela BNCC, por meio de metodologias ativas, bem como de estratégias avaliativas que acompanhem adequadamente o processo de aprendizagem dos estudantes representa uma mudança paradigmática fundamental para a superação do modelo tradicional de ensino, que frequentemente se limita ao uso instrumental de softwares.

Considerando o fragmento de texto apresentado como unicamente motivador, redija um texto dissertativo a respeito do ensino de informática/computação nas escolas e de suas estratégias de avaliação. Em seu texto, atend…

Diversas instituições públicas e privadas têm utilizado a métrica ponto de função (PF) nas estimativas e no dimensionamento de tamanho funcional de projetos de software, devido aos benefícios de utilização dessa métrica, entre os quais se destacam: regras de contagem objetivas, independência da solução tecnológica utilizada e facilidade de estimativa nas fases iniciais do ciclo de vida do software.

O Tribunal de Contas da União (TCU) tem publicado vários acórdãos que recomendam a utilização da métrica ponto de função não ajustado em contratos de prestação de serviços de desenvolvimento e manutenção de sistemas.

Brasil. Ministério do Planejamento, Desenvolvimento e Gestão. Secretaria de Tecno…