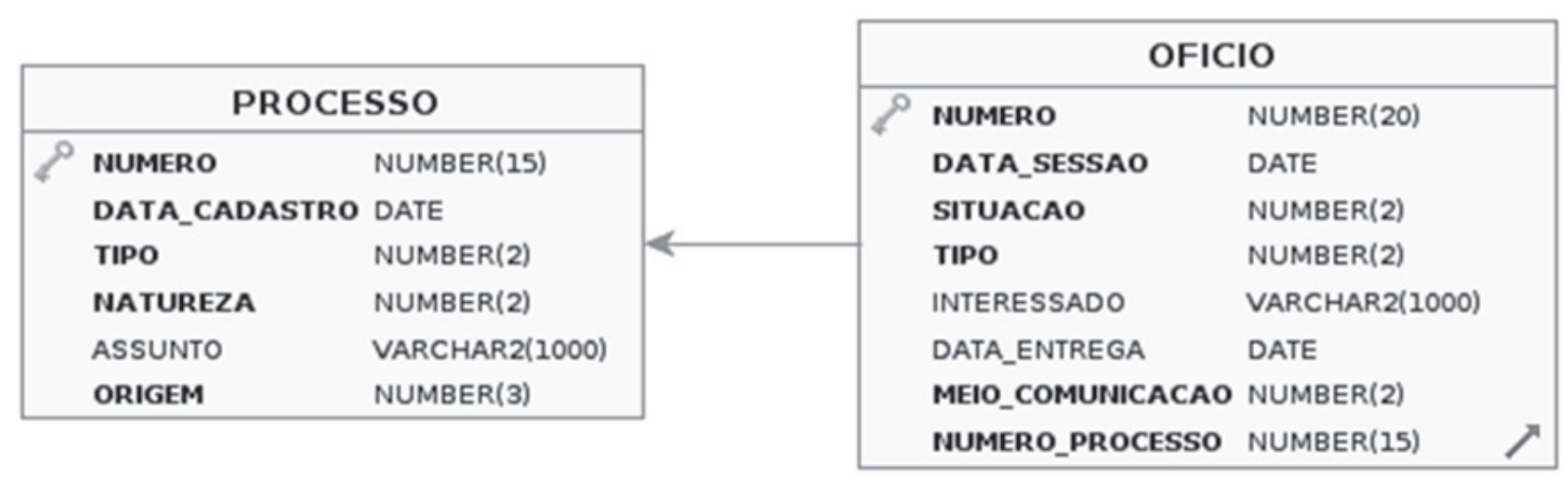

João, analista de dados do Tribunal de Contas do Estado do Rio de Janeiro (TCE/RJ), recebeu de seu chefe imediato a determinação de disponibilizar à equipe de desenvolvedores, por meio de objeto de banco de dados, as seguintes informações referentes aos ofícios gerados por determinados processos.

- número do ofício

- situação do ofício

- interessado

- data de entrega do ofício

- número do processo ao qual o ofício faz referência

Após conversar com os desenvolvedores, João identificou que o objetivo era proporcionar, via sítio do TCE/RJ, consulta pública a essas informações; a única exigência era que, na consulta pública, as pessoas somente pudessem visualizar informações referentes aos processos cadastrados no ano de 2021. Em seguida, com privilégios de DBA (database administrator), João acessou o banco de dados do tribunal e observou que o banco de dados era relacional, havia sido implementado no SGBD Oracle e possuía as tabelas apresentadas a seguir.

Considerando a situação hipotética apresentada, e com base nos conceitos de banco de dados relacional e da SQL, redija um texto atendendo o que se pede a seguir.

1 Identifique o tipo de relacionamento existente nas tabelas em questão, descrevendo a sua finalidade. [valor: 3,00 pontos]

2 Identifique as chaves existentes nas tabelas mostradas, descrevendo a finalidade de cada uma delas. [valor: 3,50 pontos]

3 Responda, de forma fundamentada, se é viável atender, nos termos apresentados na situação hipotética, ao que foi solicitado e à exigência imposta. [valor: 8,00 pontos]

4 Explique como João pode cumprir o que foi solicitado, citando e descrevendo todas as ações, de forma detalhada. [valor: 14,00 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Como resultado de uma avaliação relativa a três contratações de TI (A, B e C) em curso em determinado órgão integrante do Sistema de Administração dos Recursos de Tecnologia da Informação (SISP), uma equipe de verificação de contratação encaminhou ao órgão as recomendações e as solicitações de informação indicadas a seguir.

I No termo de referência da contratação A, excluir ou modificar o item que informa a adoção da métrica homem-hora para a aferição de esforço no serviço, porque tal prática é vedada pela legislação em vigor.

II No termo de referência B, excluir ou modificar o item que descreve que a contratação será por postos de trabalho alocados, porque a legislação vigente não permite e…

João, analista de dados do Tribunal de Contas do Estado do Rio de Janeiro (TCE/RJ), recebeu de seu chefe imediato a determinação de disponibilizar à equipe de desenvolvedores, por meio de objeto de banco de dados, as seguintes informações referentes aos ofícios gerados por determinados processos.

- número do ofício

- situação do ofício

- interessado

- data de entrega do ofício

- número do processo ao qual o ofício faz referência

Após conversar com os desenvolvedores, João identificou que o objetivo era proporcionar, via sítio do TCE/RJ, consulta pública a essas informações; a única exigência era que, na consulta pública, as pessoas somente pudessem visualizar informações referentes aos processos cad…

ITIL é um conjunto de boas práticas operacionais que pode ser aplicado na gestão de tecnologia da informação de uma empresa, com o principal objetivo de melhoria da qualidade dos serviços de TI da empresa, por meio de uma gestão com foco no cliente. Nesse caso, o trabalho é feito mediante um conjunto abrangente de processos e procedimentos de governança, que são separados em disciplinas. Como consequência, a organização pode fazer uma política que alinhe a TI ao core business da corporação e às suas principais estratégias de mercado. Uma das principais vantagens de ITIL é a sua flexibilidade: não há a necessidade de a organização adotar todos os métodos e as rotinas definidos pela política d…