FGV – Agente de Polícia Civil – PC-AM/2022

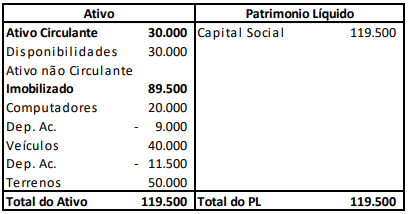

Uma sociedade empresária apresentava o seguinte Balanço Patrimonial em 31/12/X1:

A sociedade empresária deprecia os seus ativos imobilizados de acordo com o método da linha reta.

Os computadores têm vida útil estimada em cinco anos, ao final dos quais, devem ser doados. Já os veículos têm vida útil estimada em oito anos, ao final dos quais devem ser vendidos por R$12.000.

Em 31/12/X2, a sociedade empresária realizou teste de recuperabilidade em seus ativos imobilizados, de acordo com o Pronunciamento Técnico CPC 01 (R1) – Redução ao Valor Recuperável de Ativos.

No teste, foi constatado que os montantes correspondentes ao valor presente de fluxos de caixa futuros esperados que devem advir dos computadores, veículos e terrenos eram de, respectivamente, R$6.500, R$20.000 e R$53.000.

Por sua vez, os valores que seriam recebidos pela venda de cada grupo de ativos são, respectivamente, de R$8.500, R$24.000 e R$55.000. Além disso, considera-se como despesas de venda, a comissão dos vendedores, que diz respeito a 20% do preço.

Com base no Pronunciamento Técnico CPC 01 (R1) – Redução ao Valor Recuperável de Ativos, determine o valor contábil dos computadores, dos veículos e dos terrenos em 31/12/X2, antes e depois de realizado o teste de recuperabilidade.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

As entidades do setor público Alfa e Beta realizaram uma combinação por meio da qual uma das partes envolvidas obteve o controle das operações.

Para efetuar o reconhecimento contábil, os contadores da entidade Alfa precisaram averiguar qual era a essência econômica da operação, de modo a determinar se a combinação resultava em aquisição ou em fusão. Para determinar a referida essência, os contadores devem considerar indicadores relacionados à contraprestação e ao processo de tomada de decisão.

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP), responda ao que se pede a seguir.

A) Indique dois indicadores relacionados à contraprestação que podem ser considerados para deter…

A fixação dos limites para as despesas com pessoal estabelecidos na LRF partiu da análise das contas públicas durante a década de 1990. Constatou-se que existem algumas despesas que poderiam ser tratadas como despesas constantes dentro do setor público: o custeio da máquina pública, o serviço da dívida e os investimentos públicos. No primeiro caso, temos as despesas com bens e serviços necessários para o funcionamento da administração pública, tais como contas de água e luz, material de consumo e serviços terceirizados. No segundo, temos o pagamento de juros e amortizações da dívida referente a títulos emitidos ou contratos assinados pelo ente. Esses pagamentos são despesas obrigatórias e, a…

Durante uma auditoria de regularidade na Secretaria de Estado de Educação (SEE), realizada em janeiro de 20×2, a equipe de fiscalização do Controladoria Geral do Estado de São Paulo (CGE SP) constatou os seguintes fatos, todos registrados como restos a pagar processados em 20X1:

I Precatórios alimentícios emitidos em dezembro de 20X1 e pagos em janeiro de 20X2.

II Medicamentos adquiridos em dezembro de 20X1, mas recebidos e pagos em janeiro de 20X2.

III Materiais escolares adquiridos e recebidos em dezembro de 20X1 e pagos também em dezembro de 20X1.

Ademais, embora não fosse o escopo inicial da auditoria, foi encontrado mais um fato:

IV as despesas relativas ao décimo terceiro salário dos …