B.) Explique como deve ser feita a escolha entre as duas alternativas em uma entidade.

Ops! Esta questão ainda não tem padrão de resposta.

Ops! Esta questão ainda não tem resolução em texto.

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Em 31/12/2024, uma instituição de ensino apresentava os seguintes saldos em seu balanço patrimonial: Disponibilidades: R$200.000; Salas comerciais: R$240.000; Patrimônio Líquido: R$440.000.

A conta “salas comerciais” dizia respeito a quatro salas que a instituição utilizava para o seu negócio, sendo três para o oferecimento de aulas e uma para atividades administrativas. Cada sala tinha valor contábil, no balanço patrimonial, de R$60.000. Este representava, também, o valor justo de cada sala na data.

Em 01/01/2025, a instituição resolveu oferecer aulas remotas, apenas. Deste modo, colocou as três salas que eram utilizadas para aulas à venda. As salas estavam vazias e o nível hierárquico de g…

A Cia XYZ apresentava em 31/12/X0 o seguinte balanço patrimonial:

No ano de X1, a companhia foi acionada na justiça por um grupo de funcionários, que pediam R$40.000, e por um grupo de clientes, que pediam R$20.000. Os advogados estimavam que as causas teriam um desfecho em X1 e que a perda, nos dois casos, era provável.

No ano de X2, as duas causas foram julgadas. A Cia XYZ perdeu a primeira causa, tendo que pagar a seus funcionários R$40.000, e ganhou a segunda, de modo que não precisaria pagar o montante previsto aos clientes.

Além disso, nos anos de X1 e de X2, a sociedade empresária contabilizou apenas receitas tributáveis, que foram, respectivamente, de R$350.000 e de R$300.000. Já as…

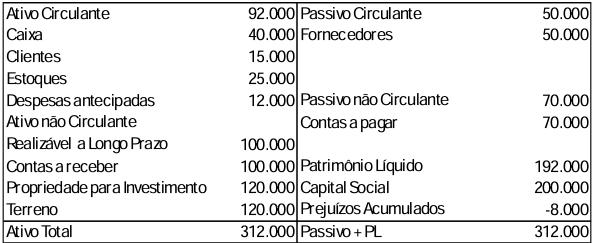

A Cia Green vendia produtos naturais. A empresa apresentava o seguinte balanço patrimonial em 31/12/2023:

Com base no balanço patrimonial:

a) Determine o indicador de liquidez seca, de liquidez corrente e de liquidez geral, explicando o que significa cada resultado obtido.

b) Explique qual dos três indicadores é considerado o mais conservador e por que.

c) Indique uma decisão que pode ser tomada pelos administradores da Cia Green, com base nos indicadores obtidos.

A)

A primeira forma de análise é o método da natureza da despesa. As despesas são agregadas na demonstração do resultado de acordo com a sua natureza (por exemplo, depreciações, compras de materiais, despesas com transporte, benefícios aos empregados e despesas de publicidade), não sendo realocados entre as várias funções dentro da entidade. Esse método pode ser simples de aplicar porque não são necessárias alocações de gastos a classificações funcionais

A segunda forma de análise é o método da função da despesa ou do “custo dos produtos e serviços vendidos”, classificando-se as despesas de acordo com a sua função como parte do custo dos produtos ou serviços vendidos ou, por exemplo, das despesas de distribuição ou das atividades administrativas. No mínimo, a entidade deve divulgar o custo dos produtos e serviços vendidos segundo esse método separadamente das outras despesas. Esse método pode proporcionar informação mais relevante aos usuários do que a classificação de gastos por natureza, mas a alocação de despesas às funções pode exigir alocações arbitrárias e envolver considerável julgamento.

B)

A escolha entre o método da função das despesas e o método da natureza das despesas depende de fatores históricos e setoriais e da natureza da entidade. Ambos os métodos proporcionam uma indicação das despesas que podem variar, direta ou indiretamente, com o nível de vendas ou de produção da entidade. O CPC 26 estabelece que cabe à administração eleger o método de apresentação mais relevante e confiável, atendidas as exigências legais. Atualmente, por força da Lei nº. 6.404/76, as empresas utilizam o método da função da despesa (funcional). As entidades que classificarem os gastos por função devem divulgar informação adicional sobre a natureza das despesas, incluindo as despesas de depreciação e de amortização e as despesas com benefícios aos empregados; dado que a informação sobre a natureza das despesas é útil ao prever os futuros fluxos de caixa