Uma empresa adquiriu, em 31/07/2010, um equipamento de produção e pagou, à vista, os seguintes valores em reais para dispor do mesmo em condições de uso.

– Valor da compra do equipamento ………………………………………………………………. 9.500.000,00

– Gasto com transporte do equipamento …………………………………………………………… 20.000,00

– Seguro para o transporte do equipamento ……………………………………………………….. 80.000,00

– Gastos para a preparação e customização …………………………………………………….. 400.000,00

O fabricante informa que o equipamento tem uma capacidade de produção total de 1.000.000 de unidades ao longo de sua vida econômica e que esta quantidade pode ser produzida em um prazo aproximado de 10 anos, se o equipamento for utilizado por cerca de

8 horas por dia. À empresa tem como política substituir o equipamento quando tiver produzido 500.000 unidades, pois, após este volume de produção, a produtividade do equipamento diminui e as unidades produzidas não atendem à qualidade exigida pelos seus clientes.

A empresa calcula a despesa de depreciação do equipamento em função das unidades produzidas. tendo em vista que a demanda dos produtos é variável no tempo, e estimou que o valor líquido de venda do equipamento ao final do prazo de utilização, de acordo com sua política de substituição, seria R$ 4.000.000,00.

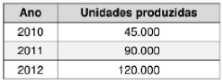

Sabe-se que a empresa produziu com o equipamento, nos anos de 2010 até 31/12/2012, as seguintes quantidades:

Nas datas dos balanços patrimoniais elaborados em 31/12/2010 e 31/12/2011 a empresa identificou que os valores contábeis do equipamento não superavam os valores recuperáveis nessas datas. Em 31/12/2012 a empresa identificou os seguintes valores em reais para realizar o teste de redução ao valor recuperável (teste de “impairment”):

– Valor em uso …………………………………………………………………………………… 6.600.000,00

– Valor justo líquido de despesa de venda……………………………………………………6.200.000,00

Exclusivamente em relação ao equipamento citado, determine:

a. O valor do custo do ativo imobilizado na mensuração inicial e o valor da depreciação acumulada em 31/12/2012.

b. O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2012, mostrando separadamente seus componentes.

Apresente detalhadamente os cálculos que comprovem os valores apresentados.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A empresa ConcursadoVIP Ltda., que fabrica produtos alimentícios apresentou, no final do exercício social de 2022, os seguintes dados contábeis:

Receita bruta de vendas: R$ 10.000.000,00

Deduções de vendas: R$ 2.000.000,00

Receita líquida de vendas: R$ 8.000.000,00

Custo dos produtos vendidos: R$ 4.500.000,00

Despesas operacionais: R$ 1.500.000,00

Receita financeira: R$ 500.000,00

Despesa financeira: R$ 300.000,00

Leve em consideração para resolução das questões, as seguintes informações também:

Patrimônio Líquido no início de 2022: R$ 5.000.000,00

Não houve distribuição de lucros no período e nem novos aportes que aumentassem o capital da empresa.

Com base nessas informações e nos conceitos…

Notas explicativas às demonstrações financeiras do Banco MZ do Brasil S.A. — 31/12/2021

1 – Ativos e passivos contingentes e obrigações legais, fiscais e previdenciárias

O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes e obrigações legais são efetuados de acordo com os critérios descritos abaixo: [OMITIDO].

2 – Patrimônio líquido (PL)

Capital social em 31/12/2021: o capital social é dividido em 2.125.297 ações ordinárias nominativas sem valor nominal.

Grupos de contas do patrimônio líquido: capital social, dividendos, ajustes de avaliação patrimonial, reserva legal e reserva especial de lucros.

Em face das informações apresentadas, redija um texto dissertativo…

As seguintes informações foram colhidas de uma empresa ao final de um exercício:

Receita Bruta de Vendas: R$ 1.200.000,00

Receitas Financeiras: R$ 50.000,00

Custo da Mercadoria Vendida: R$ 600.000,00

Devoluções de Vendas: R$ 180.000,00

Despesas Operacionais: R$ 40.000,00

Despesas Administrativas: R$ 30.000,00

Aluguéis: R$ 60.000,00

Depreciação: R$ 10.000,00

Despesas Financeiras: R$ 100.000,00

Impostos sobre Vendas: R$ 120.000,00

Imposto de Renda: R$ 20.000,00

Com as informações fornecidas, elabore o Demonstrativo de Resultado do Exercício.