As seguintes situações se referem a determinado órgão público.

I Precatórios alimentícios emitidos em dezembro de 20X1 serão pagos em janeiro de 20X2.

II Em janeiro de 20X2 serão recebidos e pagos os medicamentos adquiridos em dezembro de 20X1.

III Materiais escolares adquiridos e recebidos em dezembro de 20X1 serão pagos também em dezembro de 20X1.

Tendo por base essas situações hipotéticas, responda ao que se pede a seguir.

- Conceitue restos a pagar e estabeleça a distinção entre os tipos existentes.

- Explique o que são despesas empenhadas, liquidadas, pagas e despesas de exercícios anteriores.

- Cite para cada uma das três situações expostas no enunciado, em que situação as despesas se encontram: restos a pagar processados, não processados, despesas empenhadas, liquidadas, pagas ou despesas de exercícios anteriores.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

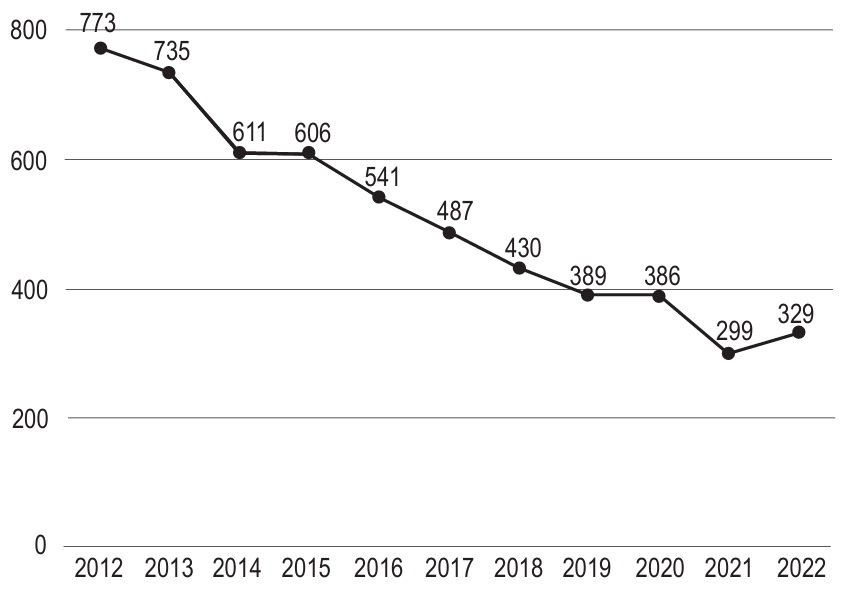

Ao longo dos últimos oito anos, uma entidade autárquica, cujas atividades são custeadas com recursos do orçamento do ministério ao qual está subordinada, sofreu severos cortes de recursos em seu orçamento discricionário, conforme ilustrado no gráfico a seguir (eixo x: ano; eixo y: orçamento discricionário, com valores expressos em milhões de reais):

Apesar de ter efetuado diversas reduções em seus contratos e descontinuado alguns serviços, a entidade vem acumulando déficits ao longo desses anos, que resultam em atrasos e inadimplência nos pagamentos dos fornecedores de bens e serviços, além de deterioração do seu patrimônio e na qualidade dos serviços públicos prestados.

No final do exercíc…

De acordo com a Lei de Responsabilidade Fiscal, a despesa total com pessoal, em cada período de apuração, não poderá exceder aos percentuais da receita corrente líquida definidos para cada ente da federação. Considere que a Receita Corrente Líquida – RCL da União atingiu, no exercício de 2009, o montante de R$ 1.800.000,00.

Diante do exposto, indique a base legal e calcule os limites máximos de gastos com pessoal dos Poderes Executivo, Judiciário, Legislativo, incluindo o Tribunal de Contas da União, e do Ministério Público da União, respectivamente. Indique ainda, o valor do limite prudencial e o procedimento a ser adotado, caso seja ultrapassado o limite legal e total permitido.

As seguintes situações se referem a determinado órgão público.

I Precatórios alimentícios emitidos em dezembro de 20X1 serão pagos em janeiro de 20X2.

II Em janeiro de 20X2 serão recebidos e pagos os medicamentos adquiridos em dezembro de 20X1.

III Materiais escolares adquiridos e recebidos em dezembro de 20X1 serão pagos também em dezembro de 20X1.

Tendo por base essas situações hipotéticas, responda ao que se pede a seguir.

- Conceitue restos a pagar e estabeleça a distinção entre os tipos existentes.

- Explique o que são despesas empenhadas, liquidadas, pagas e despesas de exercícios anteriores.

- Cite para cada uma das três situações expostas no enunciado, em que situação as despesas se en…