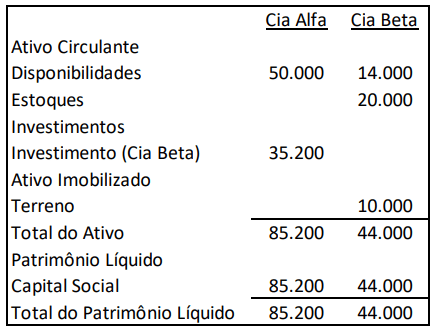

Em 31/12/X0, as Cias Alfa e Beta apresentavam os seguintes balanços patrimoniais:

Em maio de X1, a Cia Alfa comprou todo o estoque da Cia Beta por R$30.000, a prazo. Em julho de X1, a Cia Alfa vendeu 50% do estoque para terceiros por R$16.000 à vista.

Ainda, em dezembro de X1, a Cia Alfa comprou o terreno da Cia Beta por R$18.000 à vista.

Pede-se apresentar, desconsiderando a incidência de impostos:

1. O resultado com equivalência patrimonial da Cia Alfa, contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

2. O lucro líquido da Cia Alfa, da Cia Beta e do consolidado (controlador e não controlador), contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

3. Os saldos apresentados na Demonstração do Resultado do Exercício consolidada e no Balanço Patrimonial consolidado em 31/12/X1.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial (em milhões de Reais):

Os móveis tinham vida útil de 4 anos e valor residual de zero.

No ano de X1, aconteceram os seguintes fatos (em milhões de Reais):

- Pagamento da dívida com funcionários.

- Contração de empréstimo bancário no valor de R$50.000 para pagamento em março de X3.

- Venda de todo o estoque por R$60.000 para recebimento em janeiro de X2. A empresa estimava perdas com crédito de liquidação duvidosa de 2%.

- Reconhecimento e pagamento de despesas gerais no valor de R$12.000.

- Reconhecimento da despesa de depreciação dos móveis.

- Realização do teste de recuperabilidade dos ativos imobilizados. O terreno tinha…

Uma sociedade empresária que trabalhava com a venda de roupas apresentava os seguintes saldos em seu Balanço Patrimonial, em 30/11/2024: Disponibilidades: R$ 500.000; Capital Social: R$ 500.000. A sociedade empresária deprecia os seus ativos imobilizados de acordo com o método da linha reta e estima inadimplência de clientes de 5%.

Em dezembro de 2024, aconteceram os seguintes fatos:

• 01/12: Pagamento de R$ 96.000 referentes a dois anos de aluguel antecipado, apropriado mensalmente de forma Linear, a partir desta data.

• 01/12: Compra de moto para ser utilizada para entregas por R$ 30.000. O pagamento deve ser feito em uma parcela, em 05/03/2025. É esperado que a moto seja utilizada durante…

A Cia. Delta S.A. atua no setor de comércio varejista.

Em 31/12/2024, a sociedade empresária apresentava os seguintes saldos em seu Balanço Patrimonial:

- Disponibilidades: R$300.000.

- Participação em empresa controlada: R$50.000.

- Patrimônio Líquido: R$350.000.

Em janeiro de 2025, a Cia. Delta concedeu os seguintes empréstimos:

- para empresa controlada, com prazo de recebimento previsto para 90 dias: R$15.000.

- para o diretor de marketing, com prazo de recebimento previsto para 120 dias: R$20.000.

- para empregados administrativos, com prazo de recebimento previsto para 180 dias: R$25.000.

- para acionistas, com prazo de recebimento previsto para 240 dias: R$30.000.

Com base na Lei n.° 6.4…

Não entendi de onde veio os 13.000 não realizados. 8.000 do ganho de capital? e mais 5.000 de onde? E os outros 5.000 de lucro realizado, de onde?

lucro não realizado: 8.000 do lucro do terreno e 5000 do lucro do estoque