Considere os fatos delituosos praticados pelos agentes nas duas hipóteses apresentadas abaixo. Com base nesses fatos, faça o que se pede para cada uma delas.

a) Primeira Hipótese:

Em data indeterminada ocorrida entre os meses de abril de 2016 a maio de 2017, na cidade de Canoas, Cristóvão Dias, Jurandir Pereira, Orlando de Sá e Plínio Santos uniram-se com o objetivo de implementar atividade comercial clandestina, voltada à venda de armas e munições. Para tanto, estabeleceram um comércio paralelo e irregular de armas de fogo e munições, desatendendo regramentos normativos, para abastecer criminosos de diversas cidades da região metropolitana e, por vezes, da serra gaúcha. Cristóvão estabelecia a estratégia da atuação do grupo e determinava a forma como cada integrante deveria proceder para o êxito da empreitada criminosa. Coube ao agente Jurandir a administração do depósito de armas e munições. Ao agente Orlando, a venda do armamento. Ao agente Plínio, a entrega das armas e munições aos compradores. Embora o profissionalismo dos agentes na empreitada criminosa, atuando com contumácia e habitualidade, no dia 26 maio de 2017, em cumprimento ao mandado de busca e apreensão, deferido pelo juízo da Vara Criminal de Canoas, policiais civis obtiveram êxito na identificação dos agentes e na apreensão de armas e munições. Foram apreendidos 24 revólveres e 400 cartuchos (munição para revólveres), uma planilha demonstrativa das diversas operações de vendas realizadas nesse período, além de comprovantes de depósitos relativos à mercancia de armas e munições, conforme documentos de fls. No curso da atividade criminosa, o agente Cristóvão orientava aos adquirentes das armas e munições para que depositassem os valores referentes à sua cota (parte) na conta corrente de seu pai, Tomas Dias, o qual lhe repassava rotineiramente o numerário depositado, conforme comprovantes das operações realizadas. Tomas Dias tinha pleno conhecimento de que os diversos valores depositados em sua conta corrente eram de origem ilícita. Os valores (cotas) pertencentes aos agentes Jurandir, Orlando e Plínio eram depositados diretamente em suas respectivas contas correntes. Com os valores auferidos, Jurandir comprou uma moto BMW F800, e Orlando, uma moto BMW G650. Plínio adquiriu um carro, marca Sandero. Os veículos foram devidamente pagos pelos próprios agentes, conforme informação obtida junto às concessionárias, e os mesmos foram registrados em nome dos respectivos adquirentes. Os fatos narrados foram comprovados pelos autos de apreensão, perícia, escuta telefônica, documentos e testemunhas. Considerando o relato acima, classifique os fatos praticados pelos agentes.

b) Segunda Hipótese:

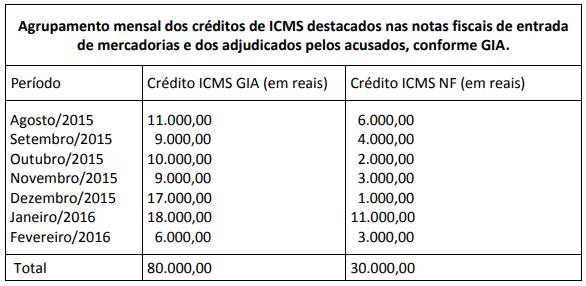

No período compreendido entre agosto de 2015 e fevereiro de 2016, na sede da empresa Casa do Agricultor, nesta cidade, Renato Silveira e Flávio Azevedo, na condição de sócios-gerentes da referida empresa, recolheram a menor o Imposto Sobre Circulação de Mercadorias e Serviços, enganando a fiscalização tributária ao registrarem operações comerciais que não correspondiam à realidade material e fática. Identificaram-se valores de créditos fiscais maiores do que os reais nas Guias de Informação e Apuração (GIA) do ICMS. Os contribuintes preencheram e enviaram as GIAs (fls.), informando valores acumulados relativamente a todas as operações de entradas de mercadorias maiores do que aqueles constantes nos documentos fiscais (notas fiscais de fls.) entregues à fiscalização, o que ensejou o Auto de Lançamento da SEFAZ/RS. A tabela abaixo agrupa mensalmente os créditos de ICMS destacados nos documentos, comparados com o crédito adjudicado pelos contribuintes no período respectivo.

Os fatos vieram devidamente comprovados conforme documentos, perícia e lançamento definitivo do crédito tributário. Classifique os fatos praticados pelos agentes e, com base no preceito secundário do tipo penal incriminador, descreva eventuais benefícios penais aplicáveis aos acusados, primários e de bons antecedentes, considerando-se, exclusivamente, a faixa de aplicação da pena estabelecida somente ao tipo penal em que os agentes se encontram incursos.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em texto.

Ops! Esta questão ainda não tem resolução em vídeo.