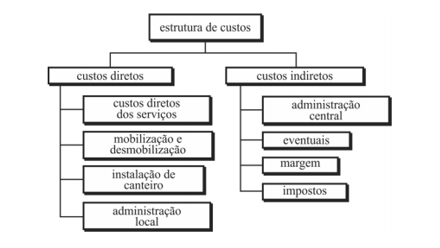

O Decreto n.º 7.983/2013 estabelece regras e critérios a serem seguidos por órgãos e entidades da administração pública federal para a elaboração do orçamento de referência de obras e serviços de engenharia, contratados e executados com recursos dos orçamentos da União. Além disso, esse decreto define orçamento de referência como detalhamento do preço global de referência que expresse a descrição, as quantidades e os custos unitários de todos os serviços — incluídas as respectivas composições de custos unitários —, necessários à execução da obra e compatíveis com o projeto que integra o edital de licitação. Considere que ao se analisar um orçamento de referência elaborado para a licitação da construção de uma nova edificação, tenha sido identificada a seguinte estrutura de custos:

Com base nas informações acima apresentadas, responda com embasamento necessários ao aspectos relevantes das parcelas que compõem o custo indireto da estrutura de custos e que devem ser adotadas em orçamentos de referência de edificações.

Ao elaborar seu texto, faça, necessariamente, o que se pede a seguir:

- Defina custos diretos e indiretos;

- Descreva cada uma das parcelas que compõem os custos indiretos;

- Discuta a correção da estrutura de custos observada no orçamento da edificação em tela.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Sobreviver em um ambiente competitivo não é fácil para nenhuma empresa. Questões com qualidade, custos e preços são sempre desafios que podem ser determinantes para a continuidade, ou não, de um negócio. Nesse sentido, a avaliação das variações nos preços e volumes de insumos utilizados é um fator que pode favorecer a viabilidade e perenidade dos negócios. Na contabilidade gerencial, a metodologia do custeio padrão tem muito a contribuir com isso.

Considerando que o texto acima tem caráter motivador, redija um texto dissertativo abordando, necessariamente, os seguintes aspectos:

1 os conceitos de custeio padrão e de administração por exceção e a relação entre ambos;

2 os conceitos, as vantag…

A despeito de todos os avanços na geração e divulgação de informações contábeis por entidades públicas, um desafio que ainda persiste se refere às informações de custos. A institucionalização de tais informações tem o potencial de auxiliar na tomada de melhores decisões em termos de alocação de recursos e avaliação de resultados. A NBC T 16.11 – Sistema de Informação de Custos do Setor Público e o Manual de Informações de Custos do Governo Federal (Portaria STN nº 518/2018) proveem bases conceituais para avanços nessa área.

A partir do contexto apresentado, elabore um texto que aborde os seguintes elementos:

a) indicação de dois objetivos da adoção de um sistema de informação de custos em um…

Uma indústria tomou a decisão de adotar as seguintes medidas para melhorar a gestão de custos e a lucratividade dos três tipos de produtos que fabrica atualmente.

Medida I – Os colaboradores, que recebem salários com base no valor do salário-mínimo, passarão a ser remunerados exclusivamente em função da quantidade de peças produzidas.

Medida II – Uma vez que a indústria não sabe exatamente quanto tempo tal supervisor dedica a cada tipo de produto, em vez de um único supervisor responsável pelo gerenciamento de toda a produção, será designado um supervisor exclusivo para a gestão de cada tipo de produto fabricado pela empresa.

Com referência às medidas descritas na situação hipo…