“A ciência contábil no Brasil vem passando por significativas transformações rumo à convergência aos padrões internacionais. O processo de evolução da contabilidade do setor público deve ser analisado de forma histórica e contextualizada com o próprio processo de evolução das finanças públicas.

Nesse sentido, o primeiro marco histórico foi a edição da Lei nº 4.320/1964, que estabeleceu importantes regras para propiciar o controle das finanças públicas, bem como a construção de uma administração financeira e contábil sólidas no País, tendo como principal instrumento o orçamento público.

Deste modo, o orçamento público ganhou significativa importância no Brasil. Como consequência, as normas relativas a registros e demonstrações contábeis, vigentes até hoje, acabaram por dar enfoque sobretudo aos conceitos orçamentários, em detrimento da evidenciação dos aspectos patrimoniais.

Outro importante avanço na área das finanças públicas foi a edição da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), que estabeleceu para toda a Federação, direta ou indiretamente, limites de dívida consolidada, garantias, operações de crédito, restos a pagar e despesas de pessoal, dentre outros, com o intuito de propiciar o equilíbrio das finanças públicas e instituir instrumentos de transparência da gestão fiscal.

A LRF estabeleceu, ainda, a exigência de realizar-se a consolidação nacional das contas públicas. Esta competência é exercida pela Secretaria do Tesouro Nacional (STN) por meio da publicação anual do Balanço do Setor Público Nacional (BSPN), congregando as contas da União, estados, Distrito Federal e municípios.”

Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 8º Edição

Considerando o texto acima, que têm caráter unicamente motivador, redija um texto que apresente:

OS ASPECTOS CONVERGENTES ENTRE A CONTABILIDADE PÚBLICA E A PRIVADA.

Ao elaborar seu texto, aborde, necessariamente, os seguintes aspectos:

- o papel do Plano de Contas Aplicado ao Setor Público (PCASP);

- o enfoque patrimonial da contabilidade pública;

- o que são variações patrimoniais aumentativas e diminutivas.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

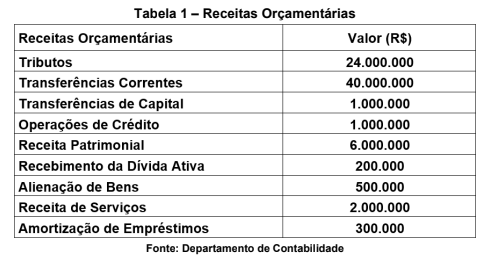

Para fins de classificação das receitas públicas em relação ao seu impacto na situação líquida patrimonial, é possível dividi-las em duas categorias distintas: receitas efetivas e não efetivas. Nesse contexto, considere que uma entidade do setor público registrou as seguintes receitas orçamentárias durante o ano de 2023, conforme os dados da Tabela 1 a seguir:

Com base na situação apresentada e de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), elabore um texto abordando o conceito de receita efetiva e não efetiva e descreva o impacto (reflexo) de cada uma no patrimônio da entidade do setor público. Além disso, classifique cada receita apresentada na Tabela 1 quanto …

Um determinado município apresentou os seguintes saldos em seu Balancete Orçamentário:

Receita Prevista 150.000,00

Despesa Fixada 150.000,00

Receita Arrecadada 187.000,00

Despesa Empenhada 163.000,00

Considerando os dados apresentados, avalie:

a) Qual o tipo de resultado (superávit / déficit) é possível apurar? Explique-o.

b) Calcule o valor do resultado e explique por que corresponde a um superávit ou déficit.

A estrutura conceitual estabelece os conceitos que dão fundamento ao processo de elaboração e posterior divulgação dos Relatórios Contábeis das Entidades do Setor Público, devendo tais relatórios ser elaborados com base no regime de competência. Os relatórios contábeis podem compreender múltiplos relatórios, cada qual atendendo a aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil. No escopo dessas informações, estão as demonstrações contábeis das entidades públicas, os demonstrativos fiscais e outros dados que aprimoram e complementam os relatórios.

Considerando a estrutura conceitual aplicada ao setor público, responda ao que se pede a seguir:

- Comente…