Q108051 | Administração Financeira e Orçamentária (AFO) e Direito Financeiro

Banca: Cebraspe (Cespe)Ver cursos

Ano: 2020

Ao analisar as contas do Tribunal de Contas da União (TCU), a equipe de auditoria do próprio TCU constatou os seguintes achados:

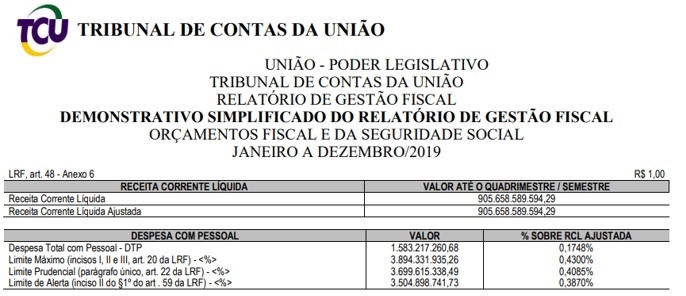

- O Tribunal de Contas da União, publicou no seu site na internet, no dia 29.01.2020, o demonstrativo simplificado do Relatório de Gestão Fiscal referente ao período de janeiro a dezembro de 2019.

- Já o demonstrativo completo de despesa com pessoal foi publicado na internet, no site do TCU, no dia 29.01.2020, porém, publicado no Diário Oficial da União apenas no dia 02.02.2020, com a assinatura do responsável pela administração financeira e orçamentária e pelo responsável pelo Controle Interno.

- A Versão simplificada trazia as seguintes informações:

- O demonstrativo da disponibilidade de caixa e dos restos a pagar não foram publicados no referido quadrimestre.

- Diante desses achados e com base na Lei de Responsabilidade Fiscal, elabore um relatório de auditoria, discorrendo necessariamente sobre os seguintes aspectos:

- Análise de regularidade do prazo, das formas de publicação e da assinatura do RGF. [valor: 9,50 pontos]

- Análise de regularidade dos limites com despesa de pessoal publicados pelo TCU, indicando a composição das contas que devem constar na despesa de pessoal analisada. [valor: 9,50 pontos]

- Análise da regularidade na ausência do demonstrativo da disponibilidade de caixa e dos restos a pagar, informando o conceito dos restos a pagar. [valor: 9,50 pontos]

- Sanções que podem ser aplicadas caso o TCU descumpra os prazos de publicação do RGF ou ultrapasse o limite prudencial estabelecido na Lei de Responsabilidade Fiscal. [valor: 9,50 pontos]

1) Apenas um exemplo. O conteúdo real é bem diferente.

O tipo de auditoria mais apropriado para o caso é a auditoria de regularidade ou de conformidade. No que tange ao objeto auditado, pode-se extrair dois tipos principais de auditoria: a auditoria de regularidade (ou conformidade) e a auditoria operacional (ou de desempenho).

Segundo a Organização Internacional de Entidades Fiscalizadoras Superiores – INTOSAI, a Auditoria de regularidade (regularity audit) compreende Auditoria financeira, Auditoria de controles internos e Auditoria da legalidade de atos administrativos.

Já a auditoria operacional, por sua vez, tem um foco mais voltado para a gestão. Segundo o Manual de Auditoria Operacional do TC, a auditoria operacional é o processo de coleta e análise sistemáticas de informações sobre características, processos e resultados de um programa, atividade ou organização, com base em critérios fundamentados, com o objetivo de aferir o desempenho da gestão governamental.

Tópico 2: Três procedimentos de auditoria que deverão ser adotados. Justifique-os.

Há uma série de procedimentos de que podem ser adotados no processo de fiscalização e auditoria, que podem ser citadas na resposta.

1) Avaliação do Sistema de Controle Interno: avaliação dos controles que auxiliam a entidade a cumprir as leis, as normas e os regulamentos;

2) Circularização (Confirmação Externa): confirmação, junto a terceiros, de fatos alegados pela entidade;

3) Exame e comparação de livros e registos: o confronto, o contejamento e a comparação de registros e documentos, para a comprovação da validade e autenticidade do universo, população ou amostra examinada;

4) Exame e comprovação documental: consistem em apurar, demonstrar, corroborar e concorrer para provar, acima de qualquer dúvida cabível, a validade e autenticidade de uma situação, documento ou atributo ou responsabilidade do universo auditado, através de provas obtidas em documentos integrantes dos processos administrativo, orçamentário, financeiro, contábil, operacional, patrimonial, ou gerencial do ente público no curso normal da sua atividade e dos quais o profissional de auditoria governamental se vale para evidenciar suas constatações, conclusões e recomendações.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

SOU ASSINANTE

O tipo de auditoria mais apropriado para o caso é a auditoria de regularidade ou de conformidade. No que tange ao objeto auditado, pode-se extrair dois tipos principais de auditoria: a auditoria de regularidade (ou conformidade) e a auditoria operacional (ou de desempenho).

Segundo a Organização Internacional de Entidades Fiscalizadoras Superiores – INTOSAI, a Auditoria de regularidade (regularity audit) compreende Auditoria financeira, Auditoria de controles internos e Auditoria da legalidade de atos administrativos.

Já a auditoria operacional, por sua vez, tem um foco mais voltado para a gestão. Segundo o Manual de Auditoria Operacional do TC, a auditoria operacional é o processo de coleta e análise sistemáticas de informações sobre características, processos e resultados de um programa, atividade ou organização, com base em critérios fundamentados, com o objetivo de aferir o desempenho da gestão governamental.

Há uma série de procedimentos de que podem ser adotados no processo de fiscalização e auditoria, que podem ser citadas na resposta. Avaliação do Sistema de Controle Interno: avaliação dos controles que auxiliam a entidade a cumprir as leis, as normas e os regulamentos; Circularização (Confirmação Externa): confirmação, junto a terceiros, de fatos alegados pela entidade;

Exame e comparação de livros e registos: o confronto, o contejamento e a comparação de registros e documentos, para a comprovação da validade e autenticidade do universo, população ou amostra examinada;

Exame e comprovação documental: consistem em apurar, demonstrar, corroborar e concorrer para provar, acima de qualquer dúvida cabível, a validade e autenticidade de uma situação, documento ou atributo ou responsabilidade do universo auditado, através de provas obtidas em documentos integrantes dos processos administrativo, orçamentário, financeiro, contábil, operacional, patrimonial, ou gerencial do ente público no curso normal da sua atividade e dos quais o profissional de auditoria governamental se vale para evidenciar suas constatações, conclusões e recomendações.

Processos administrativo, orçamentário, financeiro, contábil, operacional, patrimonial, ou gerencial do ente público no curso normal da sua atividade e dos quais o profissional de auditoria governamental se vale para evidenciar suas constatações, conclusões e recomendações.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

SOU ASSINANTE

Carregando…

Ops! Esta questão ainda não tem resolução em vídeo.

Conteúdo exclusivo para alunos da Academia de Discursivas ou assinantes do Sistema de Questões Discursivas.

Questões Relacionadas

Nenhuma questão encontrada com os critérios informados.