CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em texto.

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Conforme o que estabelece a NBC TSP Estrutura conceitual, o objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa.

Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) fornecem informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability). Portanto os usuários dos RCPGs das entidades do setor público precisam de informações pa…

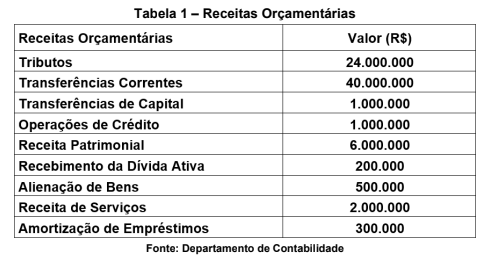

Para fins de classificação das receitas públicas em relação ao seu impacto na situação líquida patrimonial, é possível dividi-las em duas categorias distintas: receitas efetivas e não efetivas. Nesse contexto, considere que uma entidade do setor público registrou as seguintes receitas orçamentárias durante o ano de 2023, conforme os dados da Tabela 1 a seguir:

Com base na situação apresentada e de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), elabore um texto abordando o conceito de receita efetiva e não efetiva e descreva o impacto (reflexo) de cada uma no patrimônio da entidade do setor público. Além disso, classifique cada receita apresentada na Tabela 1 quanto …

A estrutura conceitual estabelece os conceitos que dão fundamento ao processo de elaboração e posterior divulgação dos Relatórios Contábeis das Entidades do Setor Público, devendo tais relatórios ser elaborados com base no regime de competência. Os relatórios contábeis podem compreender múltiplos relatórios, cada qual atendendo a aspectos dos objetivos e do alcance da elaboração e divulgação da informação contábil. No escopo dessas informações, estão as demonstrações contábeis das entidades públicas, os demonstrativos fiscais e outros dados que aprimoram e complementam os relatórios.

Considerando a estrutura conceitual aplicada ao setor público, responda ao que se pede a seguir:

- Comente…