2014. p. 235-236.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Questões Relacionadas

A história mostra a longa caminhada das brasileiras para se emanciparem politicamente. Somente em maio de 1933, na eleição para a Assembleia Nacional Constituinte, as mulheres, pela primeira vez e em âmbito nacional, conquistaram o direito de votar e serem votadas. E foi apenas na Constituição Federal de 1988 que passaram a ser vistas como iguais aos homens. Em 2018, o Tribunal Superior Eleitoral determinou aos partidos políticos a obrigatoriedade de reservar pelo menos 30% dos recursos do fundo eleitoral para as candidatas. Tivemos mais mulheres eleitas, mas não o suficiente para o equilíbrio de gêneros.

Renata Abreu. A Reforma Eleitoral deve incluir cota de gênero nas cadeiras

do Congresso…

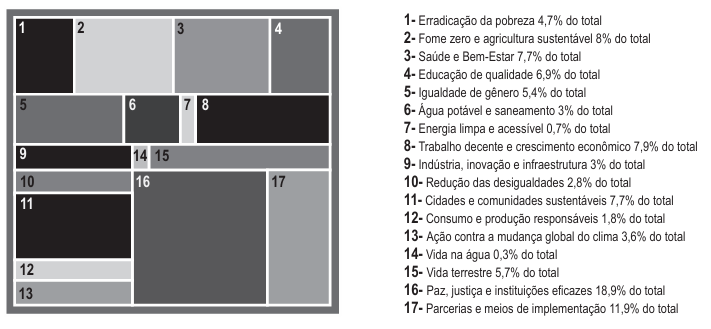

Os Objetivos de Desenvolvimento Sustentável (ODS) da Organização das Nações Unidas (ONU) se voltam a orientar a ação global para acabar com a pobreza, proteger o meio ambiente e o clima e garantir que as pessoas, em todos os lugares, possam desfrutar de paz e de prosperidade. Os 17 objetivos oferecem uma visão compartilhada de um futuro promissor e fornecem um roteiro para orientar políticas, programas e investimentos em direção a esse objetivo comum. No Brasil, a ONU está implementando 300 atividades-chave, com 188,3 milhões de dólares em recursos, em diferentes localidades, de forma a contribuir para que se atinja a Agenda 2030 no país.

Gráfico 1: Recursos Investidos pela ONU em 2024

A Ag…

O atual modelo de desenvolvimento rural e agrícola do Brasil está passando por uma transição. O grande desafio é superar a dicotomia entre produção e proteção ambiental, por meio da integração dos objetivos e instrumentos das políticas ambientais e agrícolas dentro do marco geral do desenvolvimento sustentável.

Fazer a transição para o desenvolvimento rural sustentável depende da motivação e construção de consensos, mediados por uma relação democrática e com diálogo entre a política ambiental e as populações rurais. A transição para a sustentabilidade do rural é entendida e conduzida como parte estruturante do projeto de desenvolvimento nacional em curso, cujo objetivo central é assegurar o …