A Política de Dados Abertos do Poder Executivo Federal foi instituída pelo Decreto nº 8.777, de 11 de maio de 2016, e tem por objetivo a disponibilização na internet – por parte de órgãos e entidades da administração pública federal direta, autárquica e fundacional – de dados e informações acessíveis ao público que possam ser livremente lidos por máquina, usados, cruzados e reutilizados, fomentando-se o controle social, o desenvolvimento tecnológico, o aprimoramento da cultura de transparência pública e a inovação nos diversos setores da sociedade.

O Plano de Dados Abertos do Banco Central do Brasil (PDA/BC) estabelece o modelo de governança, diretrizes e orientações estratégicas e operacionais para ações de contínua ampliação e aprimoramento da transparência das informações produzidas pela Autarquia, particularmente pela publicação de bases de dados em formatos abertos, nos casos em que não haja vedação expressa de acesso, cobrindo sua expansão, aprofundamento, aperfeiçoamentos e divulgação, de modo a inclusive permitir a reutilização dos dados públicos pela sociedade.

A priorização da disponibilização dos conjuntos de dados pelo BC busca considerar o grau de demanda potencial das informações como um critério fundamental, respeitando-se evidentemente os dispositivos legais e regulamentares e o alinhamento estratégico da Instituição.

Texto extraído do Plano de Dados Abertos do Banco Central do Brasil – Maio/2023 – Abril/2025, acessado de https://www.bcb.gov.br/content/acessoinformacao/acesso_informacao_docs/Plano_Dados_Abertos_BC_mai2023-abr2025.pdf

A biblioteca python-bcb

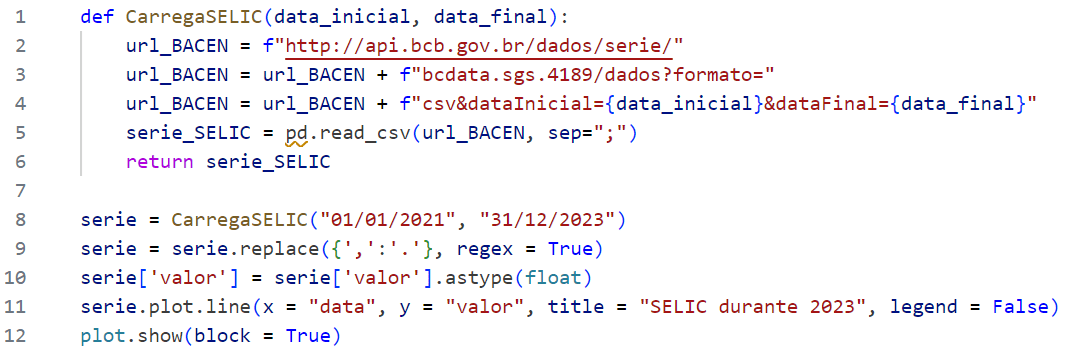

O python-bcb é uma interface em Pynthon é uma iniciativa derivada do projeto de Dados Abertos do Banco Central do Brasil estruturada para obter informações da API de dados abertos da própria instituição. Por meio do python-bcb, pode o programador acessar dados de moedas, taxas de juros, índices de preços e informações de instituições financeiras, entre outros dados disponíveis.

A seguir, vê-se como usar a API do Banco Central para recuperar dados da SELIC entre 01/01/2021 e 31/12/2023 para plotar um gráfico de linhas.

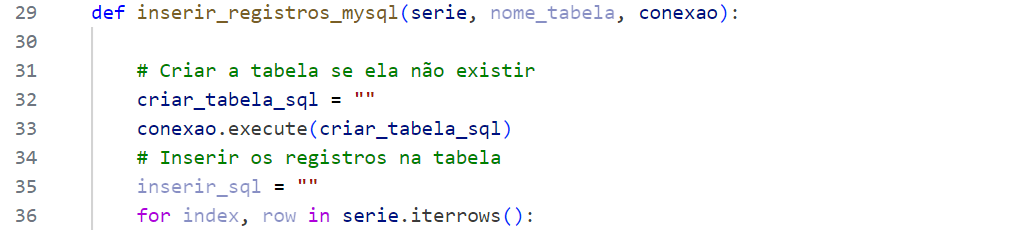

Os dados de serie podem ser usados como parâmetros de funções, como pode ser observado no fragmento (incompleto) de código a seguir:

Considerando o caráter motivador do texto apresentado e utilizando as informações presentes nos códigos-fonte Python apresentados e sem utilizar bibliotecas e funções adicionais da linguagem, discorra sobre:

- O conceito de biblioteca e o procedimento a ser seguido para utilizar a biblioteca utilizar funções da biblioteca python-bcb no código-fonte.

- O tipo da variável url_BACEN, utilizada entre as linhas 02 e 05, e a finalidade do caractere f imediatamente após o operador de atribuição.

- O tipo de dados serie_SELIC, inicializada na linha 05 e utilizada como retorno da função CarregaSELIC, na linha 06.

- O conceito de média aritmética e implemente uma função para determinar a média aritmética das taxas SELIC recuperadas por CarregaSELIC.

- Como deve ser completada a implementada a função inserir_registros_mtsql (X, nome_tabela, conexão) para inserir os dados de do DataFrame X na tabela nome_tabela do banco de dados acessado por conexão.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O Máximo Divisor Comum (MDC) de dois ou mais números inteiros, positivos e diferentes de zero é o maior (máximo) número inteiro que divide simultaneamente esses dois ou mais números. Os exemplos a seguir ilustram o cálculo do MDC.

| Números | MDC |

| 90, 12 | 6 |

| 23, 17 | 1 |

| 1024, 2048, 256, 48 | 16 |

Item 1

Descreva em português, sucinta e precisamente, o passo a passo de um algoritmo eficiente que calcula o MDC de dois números inteiros, positivos e diferentes de zero.

Observações sobre o texto apresentado:

a) deve respeitar rigorosamente a especificação;

b) deve ser claro e organizado;

c) não deve conter comentários e/ou justificativas;

d) não deve incluir trechos que estejam fora do escopo da so…

Analise o código JavaScript da função XPTO exibido a seguir.

function XPTO(valor, lista) {

var i = 0;

var posicao = -1;

for (i = 0; i < lista.length; i++) {

if (lista[i] == valor) {

posicao = i;

}

}

return posicao;

}

A função percorre um array contendo números inteiros e retorna a posição de um determinado número. Se esse número não é encontrado no array, a função retorna o valor -1. O número procurado e o array são fornecidos como parâmetros. Note que o código, como apresentado, executa tantos ciclos quantos forem os elementos na lista.

Por exemplo,

XPTO (11, [2, 1, 3, 4, 7, 8, 10, 12]) retornaria -1, e percorreria 8 ciclos.

XPTO (13, [1, 2, 3, 5, 8, 13, 21]) retornaria 5, e percorreria …

A analista de sistemas Joana do TJRN recebeu a seguinte demanda dos gestores do Tribunal: desenvolver uma solução tecnológica para apoiar a tomada de decisão respondendo perguntas analíticas. Para começar, Joana levantou o primeiro requisito analítico: quantidade de processos judiciais por instância, por cidade e por data (ano e mês). A partir disso, Joana decidiu implementar o Data Mart ProcMart.

a) Elabore o modelo multidimensional de dados do ProcMart que Joana deve implementar para atender o primeiro requisito analítico levantado.

Com o uso do ProcMart, os gestores do Tribunal perceberam que poderiam descobrir padrões nos dados dos sistemas de informação do Tribunal e solicitaram a Joana…