A empresa Cia. das Flores atua no setor comercial realizando compra e venda de flores para decoração e apresentou, em 31/12/2020, o seguinte balanço patrimonial:

Cia das Flores

Balanço Patrimonial em 31/12/2020

A empresa Independentes Auditores, ao realizar a auditoria na empresa Cia. das Flores, identificou as seguintes informações sobre algumas contas apresentadas no Balanço Patrimonial de 31/12/2020.

_ O valor registrado na conta Estoques corresponde a uma única compra realizada pela empresa, cujo valor total, em reais, apresentava a seguinte composição:

Valor dos produtos (sem impostos)… 50.000,00

Valor do IPI incluído no preço… 10.000,00

Valor do ICMS incluído no preço… 12.000,00

Gastos com transporte dos produtos até a empresa… 8.000,00

Valor total pago… 80.000,00

_ O equipamento apresentado no balanço patrimonial foi adquirido à vista em 31/12/2019, a empresa estimou a sua vida útil em 6 anos e o valor residual esperado para a venda no final do prazo de vida útil em R$ 30.000,00. A empresa utiliza o método das cotas constantes para o cálculo da despesa de depreciação e a vida útil para fins fiscais é definida em 10 anos.

Em 31/12/2020, para realizar o teste de redução ao valor recuperável de ativos para o equipamento (“teste de impairment”), a empresa obteve as seguintes informações, com os valores expressos em reais:

– Valor em uso: R$ 120.000,00

– Valor justo líquido das despesas de venda: R$ 95.000,00

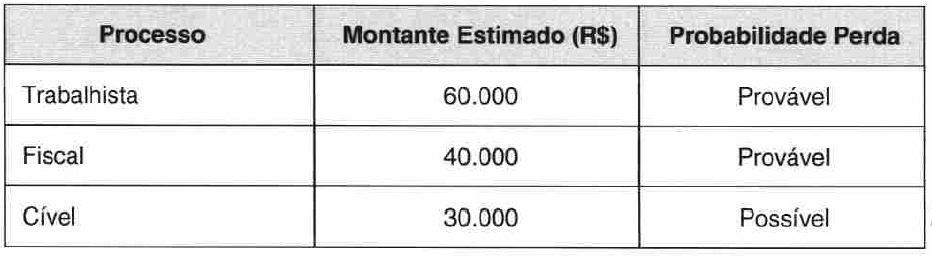

_ A Cia. das Flores está respondendo a diversos processos judiciais, e as seguintes informações sobre estes processos, em 31/12/2020, eram conhecidas:

Pede-se:

a. Considere as informações fornecidas sobre os Estoques e, caso haja alguma divergência em relação ao valor apresentado no Balanço patrimonial, indique:

– O tratamento contábil a ser dado a cada um dos valores pagos que compõem o valor total da compra.

– O valor que deveria ser apresentado na conta Estoques, caso seja diferente do que consta no Balanço Patrimonial apresentado.

b. Considere as informações identificadas sobre o imobilizado e:

– Apresente todos os cálculos necessários para determinar o valor da depreciação acumulada em 31/12/2020, caso julgue que o valor apresentado esteja incorreto. Se julgar que o valor está correto, demonstre como o valor foi obtido.

– Determine o valor recuperável do ativo em 31/12/2020 e, caso necessário, indique o valor do ajuste ao valor recuperável que deve ser registrado contabilmente.

c. De posse das informações relacionadas com os processos judiciais a que a empresa responde, faça os cálculos que julgar necessários e demonstre o valor que deve ser apresentado no passivo. Caso o valor que você demonstrar seja diferente do que consta no Balanço Patrimonial apresentado, justifique sua posição.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

A análise das demonstrações financeiras é um estudo da situação financeira e patrimonial de uma empresa ou entidade. Em resumo, consiste num exame minucioso dos dados financeiros disponíveis objetivando extrair informações que servirão para tomada de decisões.

A fim de auxiliar a Alta Administração, elabore um texto esclarecendo alguns tipos de análise das demonstrações financeiras, enfocando a análise vertical e horizontal dos balanços e a análise por meio de índices de estrutura de capital e de liquidez.

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

| Ativo Circulante | 100.000 | Passivo Circulante | 30.000 |

| Disponibilidades | 100.000 | Salários a pagar | 30.000 |

| Ativo não circulante | 20.000 | ||

| Imobilizado | Patrimônio Líquido | 90.000 | |

| Veículos | 30.000 | Capital Social | 10.000 |

| Depreciação acumulada | – 10.000 | Prejuízos Acumulados | – 10.000 |

| Ativo Total | 120.000 | Passivo + PL | 120.000 |

O veículo é depreciado de acordo com o método da linha reta. Ele tem vida útil estimada em 5 anos. Ainda, não é considerado valor residual.

Em janeiro de X1 aconteceram os seguintes fatos:

Pagamento da dívida referente aos salários.

Compra de R$200.000 em estoqu…

Ativo imobilizado é o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período.

Manual de Contabilidade Aplicada ao Setor Público (MCASP). 8.ª ed., p. 168 (com adaptações)

Tendo como referência inicial a definição apresentada, elabore um texto dissertativo que aborde:

- a base de reconhecimento do ativo imobilizado;

- os conceitos das bases de mensuração: custo histórico, valor líquido contábil, valor justo e depreciação;

- os conceitos, com exemplos, dos ativos classificados c…