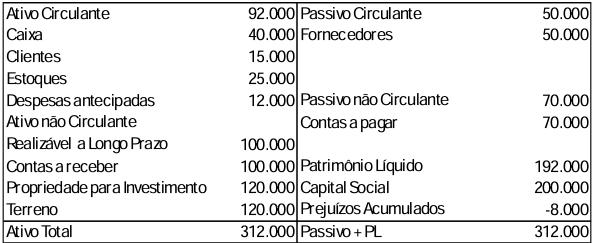

A Cia Green vendia produtos naturais. A empresa apresentava o seguinte balanço patrimonial em 31/12/2023:

Com base no balanço patrimonial:

a) Determine o indicador de liquidez seca, de liquidez corrente e de liquidez geral, explicando o que significa cada resultado obtido.

b) Explique qual dos três indicadores é considerado o mais conservador e por que.

c) Indique uma decisão que pode ser tomada pelos administradores da Cia Green, com base nos indicadores obtidos.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

O Departamento de Administração Patrimonial de um órgão público federal identificou a necessidade de avaliar a recuperabilidade de determinados ativos imobilizados, em cumprimento às normas de contabilidade pública e de gestão patrimonial. Um dos bens analisados apresenta as seguintes informações:

• Valor de venda à vista no mercado: R$ 120.000,00;

• Custo de aquisição registrado contabilmente: R$ 140.000,00;

• Comissão de venda estimada: R$ 3.000,00;

• Frete para entrega do ativo: R$ 2.500,00;

• Depreciação acumulada: R$ 35.000,00;

• Projeção de capacidade de produção pelos próximos três anos, sendo posteriormente reduzido a sucata sem valor residual:

o 1º ano: 3.000 unidades;

o 2º ano: 3.5…

Em 31/12/2024, uma instituição de ensino apresentava os seguintes saldos em seu balanço patrimonial: Disponibilidades: R$200.000; Salas comerciais: R$240.000; Patrimônio Líquido: R$440.000.

A conta “salas comerciais” dizia respeito a quatro salas que a instituição utilizava para o seu negócio, sendo três para o oferecimento de aulas e uma para atividades administrativas. Cada sala tinha valor contábil, no balanço patrimonial, de R$60.000. Este representava, também, o valor justo de cada sala na data.

Em 01/01/2025, a instituição resolveu oferecer aulas remotas, apenas. Deste modo, colocou as três salas que eram utilizadas para aulas à venda. As salas estavam vazias e o nível hierárquico de g…

Em uma ação de cobrança, o juiz deferiu a seguinte determinação na sentença:

O réu deverá pagar à parte autora o valor original de R$ 18.000,00, vencido em 15/03/2021, atualizado monetariamente pelo IPCA-E e acrescido de juros simples de 1% ao mês, a contar da citação (15/05/2021), até a data da elaboração do cálculo, em 15/06/2023.

O perito judicial foi nomeado para elaborar o cálculo de liquidação da sentença.

Considerando que o índice acumulado do IPCA-E no período entre 15/03/2021 e 15/06/2023 foi de 17,35%, apresente:

a) O cálculo detalhado da correção monetária e dos juros de mora, indicando os valores parciais e o valor final da condenação.

b) A justificativa técnica da metodologia ap…