Profissionais que atuam no setor de crédito em instituições financeiras geralmente se dedicam à análise das demonstrações contábeis, com o intuito de tirar conclusões sobre o desempenho econômico-financeiro de determinada entidade, para subsidiar processos decisórios.

Suponha que um desses profissionais, ao realizar a análise de pedido de financiamento, sob a ótica técnica de três entidades do segmento de construção civil, tenha observado as seguintes informações anuais:

Construtora Civil 1: Ativo Circulante R$ 500.000,00; Passivo Circulante R$ 600.000,00; Passivo Não Circulante (Exigível a Longo Prazo) R$ 900.000,00 e Patrimônio Líquido R$ 300.000,00.

Construtora Civil 2: Ativo Circulante R$ 900.000,00; Passivo Circulante R$ 1.200.000,00; Passivo Não Circulante (Exigível a Longo Prazo) R$ 500.000,00 e Patrimônio Líquido R$ 100.000,00.

Construtora Civil 3: Ativo Circulante R$ 300.000,00; Passivo Circulante R$ 700.000,00; Passivo Não Circulante (Exigível a Longo Prazo) R$ 800.000,00 e Patrimônio Líquido R$ 150.000,00.

Diante desse cenário,

a) indique a entidade do segmento de construção civil que possui previsão de melhor desempenho econômico-financeiro e justifique a indicação pela análise de liquidez corrente e de endividamento.

b) explique se a análise dos indicadores de liquidez corrente e de endividamento é suficiente para embasar a decisão de concessão de recursos a essas entidades.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

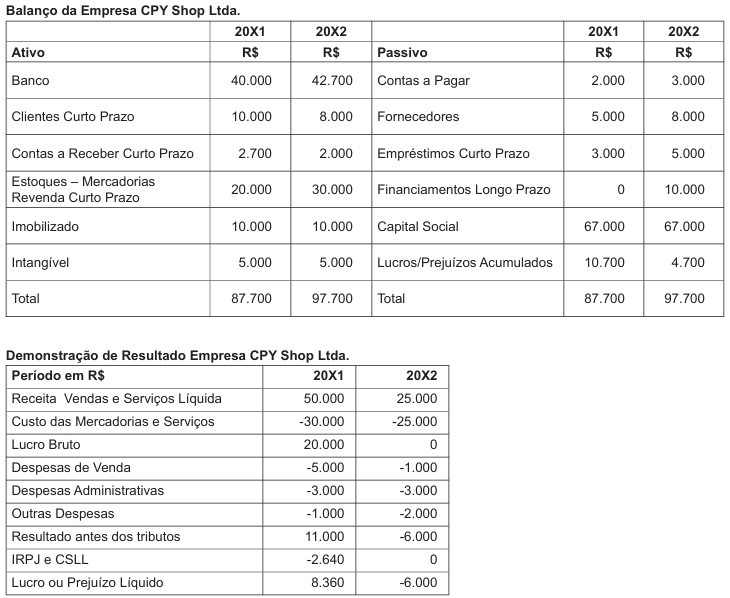

A situação da Empresa CPY Shop Ltda. está sendo analisada. Considere-se como um profissional que será responsável por elaborar um parecer sobre a situação financeira atual da empresa. Em sua análise, deverá desconsiderar os efeitos tributários, pois já estão sendo verificados pelos contadores da empresa. A seguir, estão os 2 últimos balanços ajustados em 20X1 e 20X2 para a referida análise e as respectivas demonstrações de resultado também ajustadas para análise em 20X1 e 20X2. A análise se dará exclusivamente com os dados disponibilizados.

A partir dos dados disponibilizados, elabore

a) a análise horizontal do ativo circulante, passivo circulante, Receitas de Vendas e Lucro ou Prejuízo Lí…