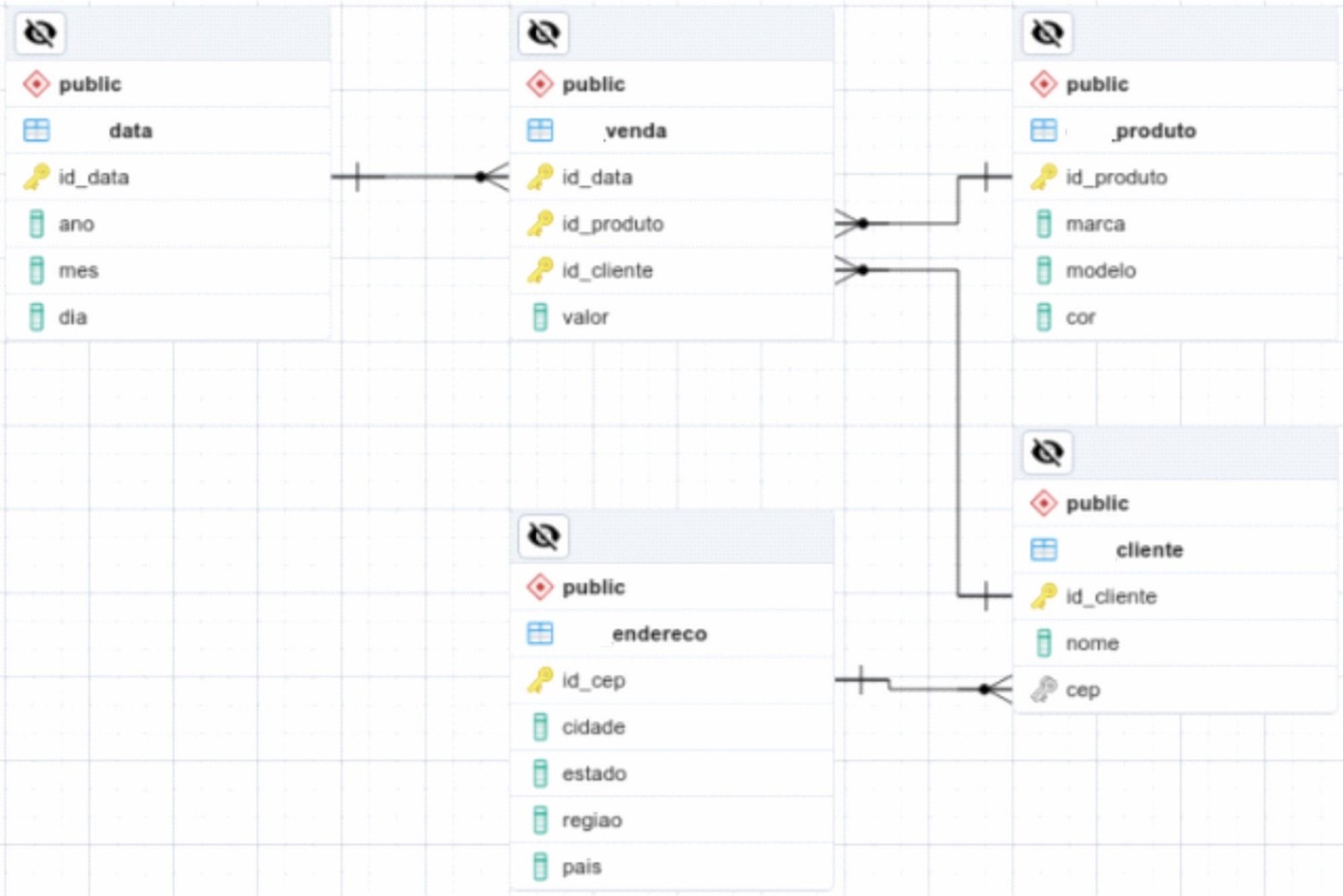

Na figura, está representado um modelo de dados de um sistema de comércio eletrônico.

https://www.gov.br/governodigital/pt-br/governanca-de-dados/cartilha-de-governanca-de-dados-ecossistema-de-dados.pdf

Tendo por contexto os conceitos apresentados no texto e na figura acima, elabore um texto dissertativo a respeito de Data Warehouse abordando, necessariamente, os seguintes elementos:

- A definição e as principais características de um Data Warehouse [valor: 3,00 pontos].

- Os conceitos de tabela fato e de tabela dimensão e as classificações de cada uma das tabelas indicadas na figura [valor: 3,00 pontos].

- O conceito e as operações típicas em OLAP (Online Analytical Processing) [valor: 3,50 pontos]

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Durante a realização de uma auditoria de conformidade e de sistemas de informação no âmbito da fiscalização exercida pelo Tribunal de Contas da União, um Auditor de Controle Externo analisa os controles contábeis e os bancos de dados utilizados por uma entidade do sistema financeiro nacional supervisionada pelo Banco Central do Brasil.

No curso dos trabalhos, verificou-se que a entidade mantém, em seu banco de dados corporativo, uma tabela denominada ContasCOSIF, destinada a armazenar informações extraídas do Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF), instrumento normativo utilizado para padronizar e organizar a contabilidade das instituições financeiras, conform…

No âmbito de ação de controle externo, equipe de auditoria identificou que determinado órgão público federal possui grandes bases de dados oriundas de sistemas de atendimento ao cidadão, gestão de benefícios e processos administrativos, mas faz uso limitado dessas informações para subsidiar decisões gerenciais e formulação de políticas públicas. Constatou-se, ainda, que o órgão pretende adotar técnicas de Descoberta de Conhecimento em Bancos de Dados (Knowledge Discovery in Databases – KDD) para extrair padrões e tendências de seus dados institucionais.

Considerando o contexto apresentado, elabore um parecer técnico acerca da utilização de KDD no contexto da administração pública, com lingua…

Ecossistema de Dados pode ser conceituado como um conjunto de relações complexas que se formam entre os atores ou entidades que interagem e direta ou indiretamente consomem, produzem, fornecem dados e outros recursos relacionados.

Segundo o Relatório Dados para uma vida melhor, publicado em 2021 pelo Banco Mundial, o Ecossistema de Governança de Dados de uma nação é a definição da abordagem de Governança de Dados que tem um papel central para o governo (órgãos, entidades, autarquias e fundações do poder executivo federal, órgãos dos poderes legislativo e judiciário, órgãos públicos dos estados e municípios), mas que pressupõe a atuação de entidades da sociedade civil e cidadãos, setor priva…