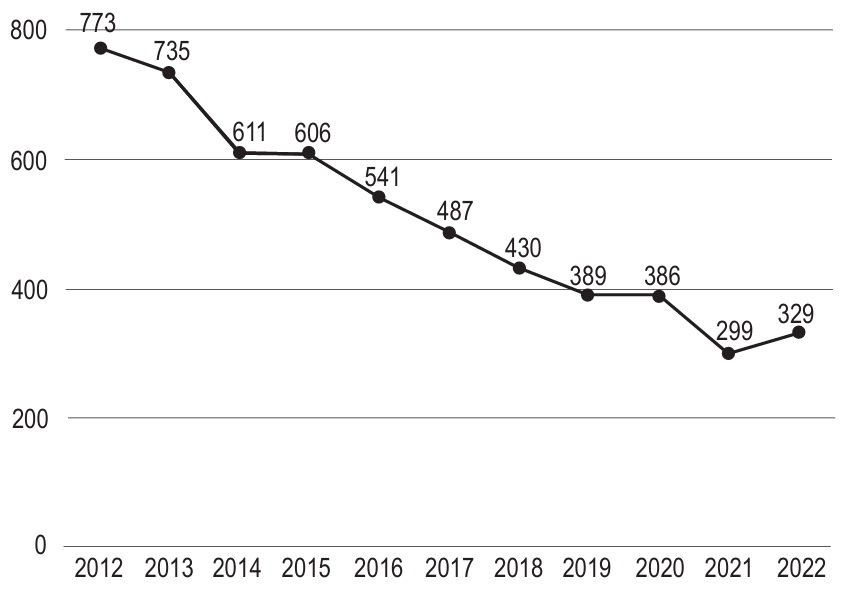

Ao longo dos últimos oito anos, uma entidade autárquica, cujas atividades são custeadas com recursos do orçamento do ministério ao qual está subordinada, sofreu severos cortes de recursos em seu orçamento discricionário, conforme ilustrado no gráfico a seguir (eixo x: ano; eixo y: orçamento discricionário, com valores expressos em milhões de reais):

Apesar de ter efetuado diversas reduções em seus contratos e descontinuado alguns serviços, a entidade vem acumulando déficits ao longo desses anos, que resultam em atrasos e inadimplência nos pagamentos dos fornecedores de bens e serviços, além de deterioração do seu patrimônio e na qualidade dos serviços públicos prestados.

No final do exercício financeiro de 2022, a entidade encerrou o ano com diversos problemas orçamentários e financeiros, incluindo despesas que foram efetivamente executadas, sem a devida cobertura orçamentária. Entre as diversas situações encontradas, destacam-se os seguintes exemplos:

1. pendências em contrato de prestação de serviço continuado de vigilância armada, com faturamento mensal estimado em R$ 4,5 milhões: faturamento de outubro/2022 empenhado em valor integral; faturamentos de novembro e dezembro: não foram empenhados por falta de dotação.

2. pendências em contrato de prestação de serviço continuado de limpeza e conservação, com faturamento mensal estimado em R$ 2,3 milhões: faturamentos dos meses de novembro e dezembro/2022 empenhados

e liquidados.

3. pendências em contrato de prestação de serviço de manutenção de áreas verdes no valor anual de R$ 2,4 milhões: contrato novo assinado em outubro/2022, com empenho de R$ 20 mil, mas o serviço não foi efetivamente iniciado até o final do exercício.

Em vista dessas situações exemplificativas, o gestor da entidade solicitou da sua equipe assessora uma avaliação dos riscos a que estava exposto com a manutenção desses contratos sem cobertura orçamentária.

Considerando essa situação hipotética e as orientações normativas sobre execução orçamentária e financeira, boas práticas de gestão orçamentária e responsabilidade fiscal, elabore um texto dissertativo contínuo de 35 a 40 linhas que:

• indique, com o adequado fundamento, o tratamento a ser dado, em termos de execução orçamentária e financeira, às pendências de cada um dos contratos exemplificados, no encerramento de 2022 e no exercício de 2023;

• aponte, com o adequado fundamento, duas ações do gestor, na condição de ordenador de despesa, que podem gerar riscos de responsabilização, associados às deficiências encontradas na gestão orçamentária e financeira da entidade;

• indique que medidas podem ser adotadas para mitigar os riscos apontados.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Orçamento público é o instrumento utilizado pelo Governo Federal para planejar a utilização do dinheiro arrecadado com os tributos (impostos, taxas, contribuições de melhoria, entre outros). Esse planejamento é essencial para oferecer serviços públicos adequados, além de especificar gastos e investimentos que foram priorizados pelos poderes.

Essa ferramenta estima tanto as receitas que o Governo espera arrecadar quanto fixa as despesas a serem efetuadas com o dinheiro. Assim, as receitas são estimadas porque os tributos arrecadados (e outras fontes) podem sofrer variações ano a ano, enquanto as despesas são fixadas para garantir que o governo não gaste mais do que arrecada.

Uma vez que o orç…