A Cia ABCDF é uma das maiores empresas brasileiras em quantidade de terras agricultáveis e com foco na aquisição, desenvolvimento, exploração e comercialização de propriedades rurais com aptidão agropecuária. A empresa adquire propriedades rurais com significativo potencial de geração de valor por meio da manutenção do ativo e do desenvolvimento de atividades agropecuárias rentáveis. Por ser uma empresa de capital aberto, com negociação de ações na Bolsa de Valores do Brasil (B3), seus dados financeiros e operacionais são obrigatória e amplamente divulgados aos investidores e demais interessados.

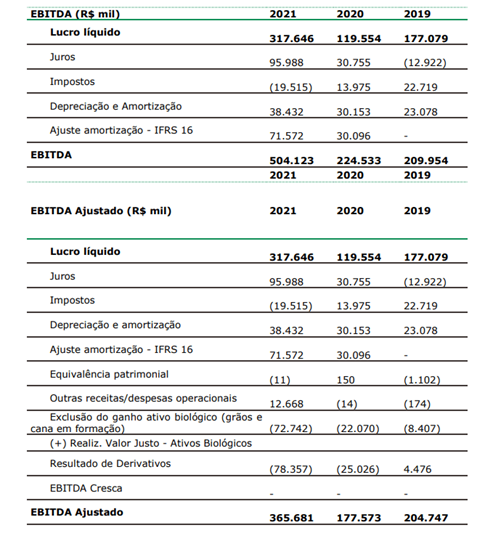

A seguir, são apresentados os valores de EBITDA e EBITDA Ajustado entre os anos de 2019 e 2021, os quais foram apresentados/anexados em um importante pleito de obtenção de crédito para investimento em infraestrutura de geração de energia sustentável nas propriedades rurais do grupo.

Com base nas informações fornecidas e, na condição de profissional contábil da área de projetos da instituição financeira encarregada de analisar esse robusto, complexo e vultuoso empreendimento, faça o que se pede a seguir:

- Conceitue o “EBITDA”, diferenciando-o do chamado “EBITDA Ajustado”;

- Discorra acerca da obrigatoriedade de divulgação desses demonstrativos e, utilizando como referência os dados do “EBITDA” e do “EBITDA Ajustado” da Cia ABCDF;

- Cite e discorra sobre 2 (dois) pontos positivos/potencialidades e 2 (dois) pontos negativos/limitações da utilização desses demonstrativos para a análise e concessão do crédito pretendido junto ao segmento financeiro.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.