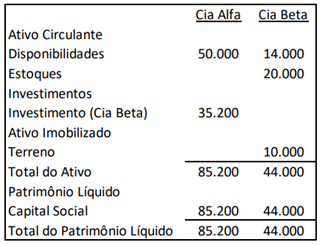

Em 31/12/X0, as Cias Alfa e Beta apresentavam os seguintes balanços patrimoniais:

Em maio de X1, a Cia Alfa comprou todo o estoque da Cia Beta por R$30.000, a prazo. Em julho de X1, a Cia Alfa vendeu 50% do estoque para terceiros por R$16.000 à vista.

Ainda, em dezembro de X1, a Cia Alfa comprou o terreno da Cia Beta por R$18.000 à vista.

Pede-se apresentar, desconsiderando a incidência de impostos:

- O resultado com equivalência patrimonial da Cia Alfa, contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

- O lucro líquido da Cia Alfa, da Cia Beta e do consolidado (controlador e não controlador), contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

- Os saldos apresentados na Demonstração do Resultado do Exercício consolidada e no Balanço Patrimonial consolidado em 31/12/X1.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

“A escrituração contábil, primeira técnica utilizada pelo profissional da contabilidade, cuida do lançamento dos fatos contábeis em livros destinados ao registro de tais operações. Segundo os princípios da oportunidade e do registro pelo valor original, a escrituração deverá ser feita de imediato e corretamente, independente das causas, e sempre pelo valor original, lembrando que os princípios mais se confundem com regras, pois sua observância é obrigatória, ensejando inclusive punições a quem deixar de aplicá-los. Dessa forma, podemos perceber a importância da escrituração nos processos de controle financeiro e fiscal da entidade.

Todo fato da entidade deverá ser escriturado. Para esse fim,…

Considerando o Pronunciamento Técnico CPC 27 – Ativo Imobilizado, defina e caracterize o ativo imobilizado e explique o tratamento contábil a ser realizado para o seu adequado reconhecimento e mensuração inicial e subsequente, abrangendo a sujeição desses ativos à depreciação e à perda por redução ao valor recuperável.

Demonstração dos Fluxos de Caixa (DFC) é uma demonstração contábil que evidencia os fluxos e as variações financeiras de uma entidade ocorridos ao longo de um período específico. Ela complementa as demonstrações contábeis tradicionais, como o Balanço Patrimonial e a Demonstração do Resultado do Exercício (DRE), fornecendo informações precisas sobre a liquidez e a saúde financeira da empresa.

Considerando que o fragmento de texto apresentado possui caráter unicamente motivador, redija um texto dissertativo sobre a Demonstração dos Fluxos de Caixa (DFC). Ao elaborar seu texto, descreva o objetivo primário da DFC, sua estrutura de classificação por atividades e os métodos para sua elaboração, a…