Um gerente de certa organização recebeu os resultados de uma pesquisa sobre percepções e expectativas no trabalho realizada com a sua equipe. A pesquisa foi feita pela área de recursos humanos, devido aos sinais de forte desmotivação e falta de empenho da equipe na realização do trabalho. Os resultados da pesquisa indicaram que os funcionários:

i) acreditam que, embora se esforcem, as metas não serão alcançadas;

ii) percebem que há diferenças significativas na sua remuneração em relação à de funcionários de outras áreas, embora desempenhem tarefas semelhantes e tenham formação equivalente;

iii) consideram que não têm autonomia para realizar o trabalho;

iv) consideram que seu trabalho é pouco relevante para a empresa.

A partir do exposto, discorra sobre os itens a seguir.

a) comente sucintamente o item i dos resultados da pesquisa, com base na Teoria da Expectativa (de Victor Vroom);

b) comente sucintamente o item ii dos resultados da pesquisa, com base na Teoria da Equidade/Justiça Organizacional;

c) com base no Modelo de Caraterísticas de Trabalho (MCT), aponte duas iniciativas adequadas para estimular a motivação dos membros da equipe, indicando a qual item dos resultados da pesquisa a iniciativa se aplica (item iii ou item iv).

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

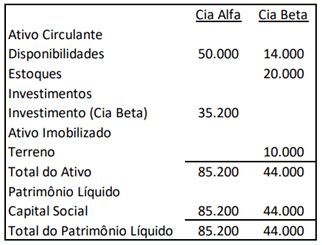

Em 31/12/X0, as Cias Alfa e Beta apresentavam os seguintes balanços patrimoniais:

Em maio de X1, a Cia Alfa comprou todo o estoque da Cia Beta por R$30.000, a prazo. Em julho de X1, a Cia Alfa vendeu 50% do estoque para terceiros por R$16.000 à vista.

Ainda, em dezembro de X1, a Cia Alfa comprou o terreno da Cia Beta por R$18.000 à vista.

Pede-se apresentar, desconsiderando a incidência de impostos:

- O resultado com equivalência patrimonial da Cia Alfa, contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

- O lucro líquido da Cia Alfa, da Cia Beta e do consolidado (controlador e não controlador), contabilizado na Demonstração do Resultado do exercício em 31/12/X1.

- Os saldos ap…

Considere as seguintes situações:

I em razão de serem considerados inservíveis, não estão mais sendo utilizados pela entidade 10 mesas e 5 cadeiras;

II nenhum bem de ativo imobilizado foi depreciado;

III entre os meses de janeiro e fevereiro de 2019, foram adquiridos 4 computadores;

IV os bens adquiridos em anos anteriores apresentam valor contábil bastante divergente do valor justo.

Com referência à situação-problema descrita anteriormente, responda ao que se pede a seguir:

1- quais procedimentos serão adotados com relação aos bens considerados inservíveis?

2- como devem ser depreciados os bens adquiridos no ano de implantação da depreciação?

3- como devem ser depreciados os bens adqui…

Durante trabalho de supervisão em uma empresa de capital aberto, a equipe de auditoria observou que havia um ativo imobilizado que apresentava as seguintes características:

- Valor de venda do ativo a vista no mercado: R$120.000,00;

- Custo do Ativo registrado na contabilidade: R$140.000,00;

- Comissão de venda paga pelo vendedor: R$3.000,00;

- Frete pago pela venda do ativo: R$2.500,00;

- Depreciação acumulada: R$35.000,00;

- Capacidade de produção projetada para os próximos 3 anos, sendo que após este período será reduzido a sucata sem valor residual:

- 1º ano: 3.000 unidades;

- 2º ano: 3.500 unidades;

- 3º ano: 2.500 unidades.

- O fluxo de caixa líquido referente a venda de cada unidade será de R$15,00 nos …