Banco de dados e regras de associação

Buscando identificar regras de associação em um conjunto de cestas de mercado, um analista de dados construiu a seguinte tabela, qual estão listados os produtos comercializados em 10 transações.

| Transação Id |

Leite (L) |

Café (C) |

Pão (P) |

Manteiga (M) |

| 1 | Não | Sim | Sim | Sim |

| 2 | Sim | Não | Sim | Sim |

| 3 | Não | Sim | Sim | Sim |

| 4 | Sim | Sim | Sim | Sim |

| 5 | Não | Não | Não | Não |

| 6 | Não | Não | Não | Sim |

| 7 | Não | Não | Sim | Não |

| 8 | Não | Não | Não | Não |

| 9 | Não | Não | Não | Não |

| 10 | Não | Não | Não | Não |

Considerando as informações apresentadas na tabela, construa um modelo de dados de dados para armazená-las [valor: 3,50 pontos]; conceitue suporte e determine o suporte da regra de associação café, leite pão [valor: 3,00 pontos]; e conceitue confiança e determine a confiança de café, leite pão [valor: 3,00 pontos].

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Um órgão público de grande porte mantém diversos sistemas corporativos responsáveis por processos administrativos, atendimento ao cidadão e gestão interna. Esses sistemas geram diariamente grandes volumes de dados, incluindo registros de auditoria, logs de aplicações, dados textuais de processos, despachos, contratos e manifestações de usuários.

Atualmente, as informações encontram-se dispersas em múltiplas bases de dados relacionais e arquivos de log, o que dificulta a realização de buscas rápidas, a correlação de eventos, a detecção de falhas operacionais e a produção de relatórios gerenciais. Consultas que envolvem textos extensos ou múltiplos critérios apresentam baixo desempenho, especi…

Para estudar a correlação entre produtos vendidos em uma distribuidora de produtos de tecnologia da informação, no âmbito de uma contratação pública, a equipe de auditoria do Tribunal de Contas da União solicitou que o gerente de vendas da empresa contratada gerasse o seguinte relatório a partir de consulta no banco de dados:

| Data | Cliente | Itens comprados |

| 02/05 | André | Processador, Memória RAM |

| 02/05 | Bruno | Processador, Disco Rígido |

| 03/05 | Carlos | Processador |

| 03/05 | André | Memória RAM, Disco Rígido |

| 03/05 | Daniel | Placa Rede |

| 04/05 | Bruno | Monitor |

| 05/05 | André | Placa Rede |

| 05/05 | Carlos | Disco Rígido, Placa Rede |

| 05/05 | Daniel | Placa Rede, Placa Vídeo |

| 06/05 | Bruno | Processador, Memória RAM |

| 0… |

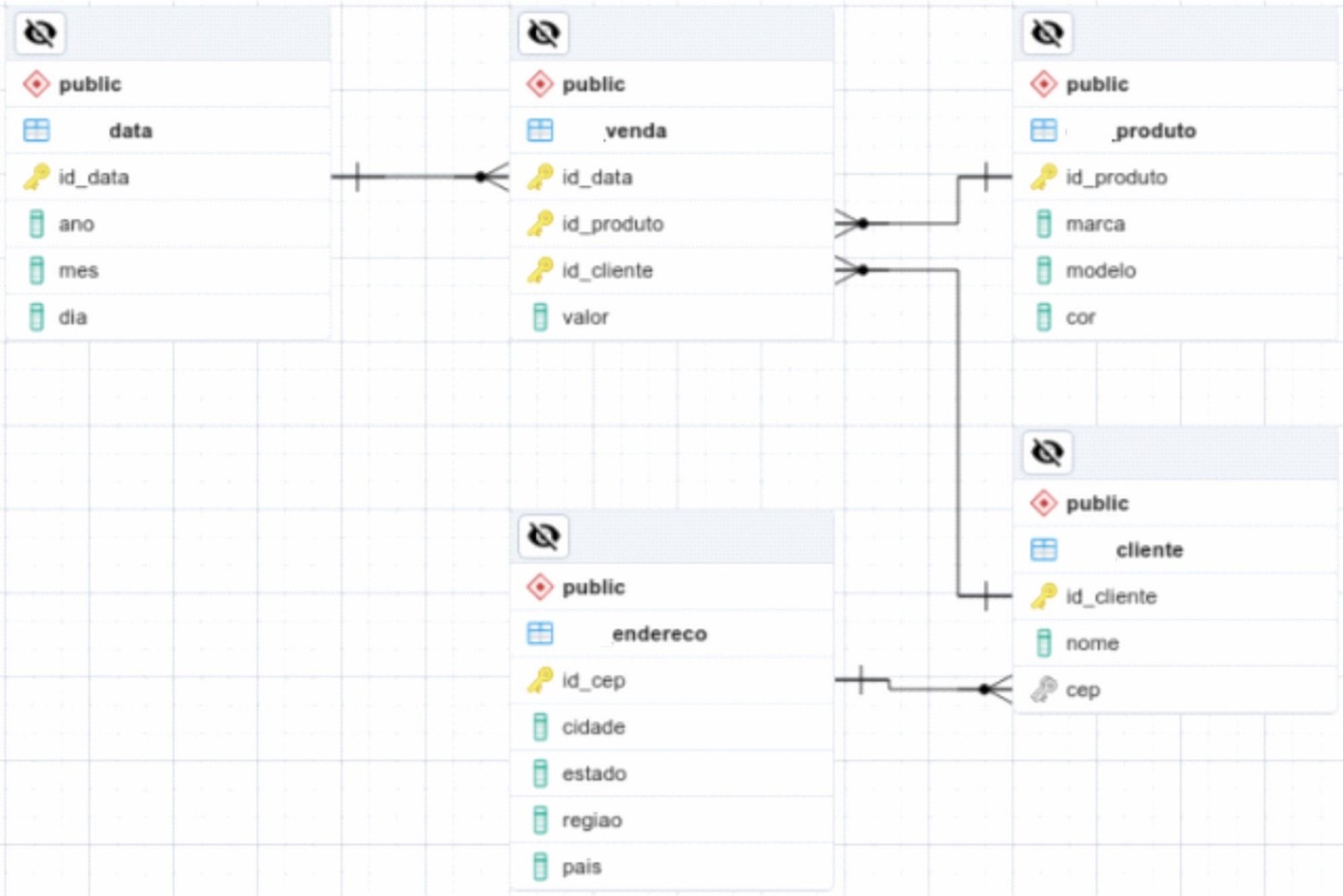

Na figura, está representado um modelo de dados de um sistema de comércio eletrônico.

https://www.gov.br/governodigital/pt-br/governanca-de-dados/cartilha-de-governanca-de-dados-ecossistema-de-dados.pdf

Tendo por contexto os conceitos apresentados no texto e na figura acima, elabore um texto dissertativo a respeito de Data Warehouse, abordando, necessariamente, os seguintes elementos:

- A definição e as principais características de um Data Warehoute [valor: 4,75 pontos].

- Os conceitos de tabela fato e de tabela dimensão e as classificações de cada uma das tabelas indicadas na figura [valor: 4,75 pontos].