De acordo com a Lei Federal nº 4.320/64, as transferências correntes são um tipo de despesa pública. Descreva o conceito de transferências correntes, explicando a natureza dessas transferências e em que situações elas são realizadas pelo poder público.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Explique o conceito de créditos adicionais conforme definido pela Lei Federal nº 4.320/64 e descreva os diferentes tipos de créditos adicionais que podem ser autorizados.

Em novembro de 2015, a Cia. Alfa abriu um processo contra a concorrente Cia. Beta, alegando ter sido prejudicada por ela, que teria usado de concorrência desleal para derrubar os preços dos produtos. A Cia. Alfa requereu judicialmente uma indenização de R$ 2 milhões. Antes do fechamento do balanço patrimonial de 2015, a Cia. Beta reuniu sua diretoria para discutir essa questão e avaliar como esse processo afetaria suas contas. O contador da empresa lembrou que a primeira audiência estava marcada para o próximo ano e que o reconhecimento contábil desse valor impactaria os resultados de 2015. O contador, então, solicitou um parecer jurídico que avaliasse a possibilidade de a Cia. Beta perder a…

Caso concreto para elaboração de relatório

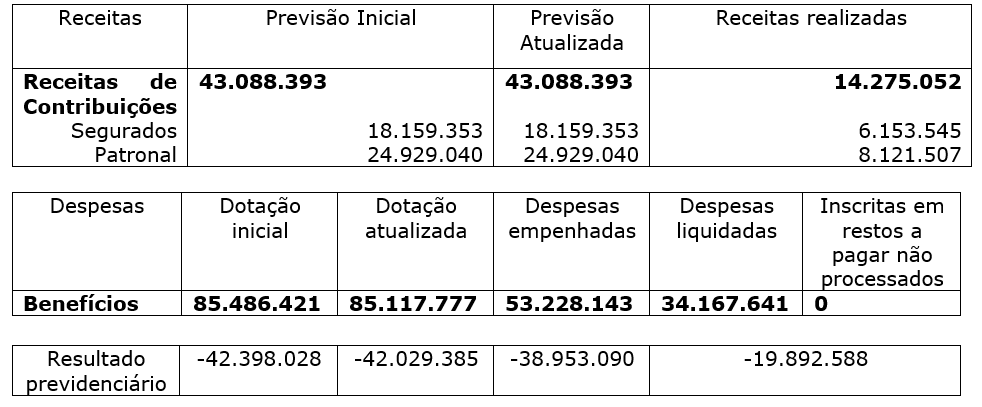

Considere que a tabela apresentada abaixo compõe, hipoteticamente, o Demonstrativo das receitas e despesas previdenciárias do regime próprio de previdência dos servidores (RPPS) contido no Relatório Resumido da Execução Orçamentária (RREO) do Governo do Estado X, relativo ao último bimestre (novembro/dezembro) de 2020, que foi enviado 60 dias após o fim do mês de dezembro.

Valores em R$ milhares.

Apesar do resultado deficitário, o governo previu, para os três exercícios financeiros seguintes, aumento nas despesas previdenciárias, mesmo sem o atendimento das exigências do art. 17 da Lei de Responsabilidade Fiscal. Isso ocorre porque, apesar d…