Um hospital do setor público adquiriu, em 01/07/2021, um tomógrafo por R$800.000. Os gastos com o frete do tomógrafo, pagos pela própria entidade, foram de R$2.000. Ainda, o hospital promoveu um evento para a inauguração do novo ativo, quando foram gastos R$8.000.

Na data, a direção do hospital estimou que iria utilizar o tomógrafo durante dez anos e depois vendê-lo por R$200.000, de modo a adquirir um aparelho mais moderno.

O hospital deprecia os seus ativos imobilizados de acordo com o método das quotas constantes. Além disso, avalia, anualmente, na data das demonstrações contábeis, se há indicação de que o ativo pode ser objeto de redução ao valor recuperável, de acordo com a NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa.

Em 31/12/2021, a entidade estimou que o valor justo líquido de despesas de venda do tomógrafo era de R$770.000. Já o valor presente do potencial de serviços remanescente do ativo era de R$772.200.

Já em 31/12/2022, a entidade estimou que o valor justo líquido de despesas de venda do tomógrafo era de R$711.300, enquanto o valor presente do potencial de serviços remanescente do ativo era de R$700.500.

Com base no caso apresentado,

a) determine a despesa de depreciação do tomógrafo, em 31/12/2021.

b) determine o valor contábil do tomógrafo, após o teste de redução ao valor recuperável,

b1. em 31/12/2021.

b2. em 31/12/2022.

c) indique duas fontes externas de informação, caso a entidade avalie que o ativo deve ser objeto de redução ao valor recuperável, de acordo com a NBC TSP 09.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

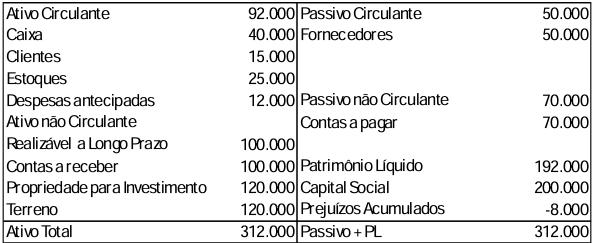

A Cia Green vendia produtos naturais. A empresa apresentava o seguinte balanço patrimonial em 31/12/2023:

Com base no balanço patrimonial:

a) Determine o indicador de liquidez seca, de liquidez corrente e de liquidez geral, explicando o que significa cada resultado obtido.

b) Explique qual dos três indicadores é considerado o mais conservador e por que.

c) Indique uma decisão que pode ser tomada pelos administradores da Cia Green, com base nos indicadores obtidos.

O planejamento é uma das etapas mais relevantes da perícia contábil, influenciando diretamente na clareza, eficiência e objetividade do trabalho técnico.

Com base na NBC TP 01 (R1) – PERÍCIA CONTÁBIL e no Código de Processo Civil (2015), responda ao que se pede a seguir.

a) Descreva, de forma objetiva, as informações mínimas que o planejamento pericial deve conter antes da apresentação da proposta de honorários.

b) Descreva, de forma objetiva, o papel do plano de trabalho na condução da perícia judicial e sua importância para a elaboração do laudo pericial contábil.

c) Explique, ainda, de que forma a ausência de planejamento adequado pode impactar o contraditório e a utilidade do laudo no…

Em uma ação de cobrança, o juiz deferiu a seguinte determinação na sentença:

O réu deverá pagar à parte autora o valor original de R$ 18.000,00, vencido em 15/03/2021, atualizado monetariamente pelo IPCA-E e acrescido de juros simples de 1% ao mês, a contar da citação (15/05/2021), até a data da elaboração do cálculo, em 15/06/2023.

O perito judicial foi nomeado para elaborar o cálculo de liquidação da sentença.

Considerando que o índice acumulado do IPCA-E no período entre 15/03/2021 e 15/06/2023 foi de 17,35%, apresente:

a) O cálculo detalhado da correção monetária e dos juros de mora, indicando os valores parciais e o valor final da condenação.

b) A justificativa técnica da metodologia ap…