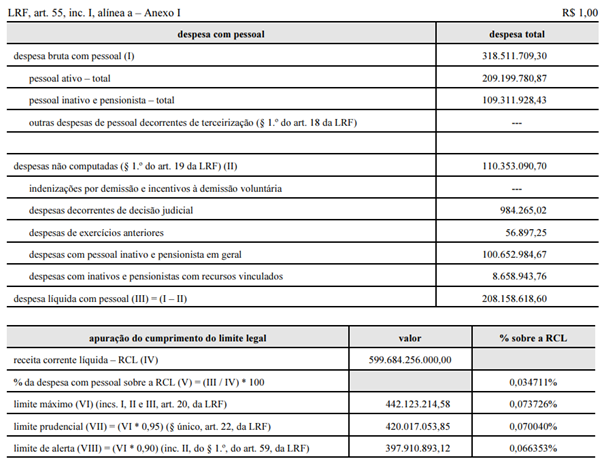

Considere que a tabela apresentada abaixo, de caráter hipotético, compõe o Relatório de Gestão Fiscal do Supremo Tribunal Federal (STF) relativo ao 1.º quadrimestre de 2015. O Relatório foi assinado pelo presidente do STF, pelo responsável pela administração financeira e pelo responsável pelo controle interno do órgão e, em obediência ao disposto no art. 55, § 3.º, da Lei de Responsabilidade Fiscal, foi apresentado ao TCU no prazo legal de trinta dias após o encerramento do período a que se refere, embora não tenha havido publicação eletrônica. Considere, ainda, que todas as informações adicionais (como relatório da dívida consolidada, concessão de garantias e operações de crédito) integrantes do referido Relatório de Gestão Fiscal foram também apresentadas e estão regulares.

União – Poder Judiciário

Supremo Tribunal Federal

Relatório de Gestão Fiscal

Demonstrativo da Despesa com Pessoal

Orçamentos Fiscal e da Seguridade

Maio/2014 a Abril/2015

Por meio de portaria editada pelo presidente do STF, foi determinada a limitação de empenho das dotações orçamentárias consignadas ao órgão no montante exato de R$ 3,24 milhões, conforme informação do Poder Executivo, que, após a reavaliação da projeção das receitas e despesas, verificou a necessidade de limitação de empenho e de movimentação financeira das dotações orçamentárias aprovadas na lei orçamentária anual no valor global de R$ 4,4 bilhões, dos quais R$ 3,24 milhões caberiam ao STF.

Considerando a situação hipotética apresentada acima, redija um parecer acerca da regularidade das informações fornecidas sobre o Relatório de Gestão Fiscal. Seu parecer deverá conter, necessariamente, os seguintes elementos:

- Relatório circunstanciado; [valor: 6,50 pontos]

- Exposição da relevância do Relatório de Gestão Fiscal para o controle e o planejamento; [valor: 11,00 pontos]

- Avaliação das circunstâncias financeiras e orçamentárias relatadas, especialmente no que se refere a:

- observância do prazo e das condições de apresentação do relatório; [valor: 13,00 pontos]

- composição do limite de despesas de pessoal; [valor: 13,00 pontos]

- limitação do empenho e da movimentação financeira; [valor: 13,00 pontos]

- conclusões e procedimentos que se recomenda que sejam adotados pelo STF. [valor: 12,00 pontos]

Em seu texto, dispense a estrutura do parecer.

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

CONTEÚDO EXCLUSIVO

Confira nossos planos especiais de assinatura e desbloqueie agora!

Ops! Esta questão ainda não tem resolução em vídeo.

Questões Relacionadas

Considerando os aspectos constitucionais do processo legislativo para aprovação de leis orçamentárias, bem como especialmente as regras para aprovação de emendas impositivas, redija um texto dissertativo respondendo aos seguintes questionamentos:

a) Quais as formalidades procedimentais para aprovação do projeto de lei orçamentária anual? O Presidente da República pode modificar o projeto já enviado ao Congresso Nacional? [valor: 9,50 pontos]

b) Quais as condicionantes para a aprovação de Emendas propostas por parlamentares ao referido projeto? [valor: 9,50 pontos]

O ciclo orçamentário representa o processo contínuo e integrado de planejamento, execução, controle e avaliação das finanças públicas, assegurando a transparência e a responsabilidade na gestão fiscal. No âmbito estadual, esse processo é regido pela Constituição Federal, pela Lei nº 4.320/1964 e pela Lei de Responsabilidade Fiscal (LC nº 101/2000).

Tendo como base o texto motivador, elabore um parecer, no qual aborde os seguintes tópicos:

- explique detalhadamente as etapas do ciclo orçamentário, desde a elaboração da proposta até a aprovação da lei orçamentária, evidenciando o papel de cada Poder nessa fase. [valor: 19,00 pontos]

- descreva os estágios da execução orçamentária e financeira das…

Em setembro de 2023, determinado deputado estadual apresentou representação ao Tribunal de Contas do Estado de Minas Gerais (TCE-MG) em desfavor do Presidente da Assembleia Legislativa do Estado de Minas Gerais (ALMG), relatando a ocorrência de supostas ilegalidades, com base nos seguintes fatos:

Fato 1: a ALMG teria extrapolado o limite de alerta de 90% da despesa total com pessoal, previsto na Lei de Responsabilidade Fiscal (LRF), em razão de estar calculando de forma irregular a despesa com pessoal, ao utilizar apenas o valor da remuneração líquida dos servidores, deduzindo do cômputo o imposto de renda retido na fonte.

Fato 2: a ALMG deixou de remeter e de disponibilizar ao TCE-MG, para …

Professor, como se referir a valores monetários como os do RGF em questão? Pode escrever apenas o número, como R$ 318.511.709,30? Pode escrever R$ 318 milhões para ganhar espaço?

Olá. Este campo não é para o aluno tirar dúvidas com o curso, e sim, para a troca de opiniões entre os alunos sobre a questão.

No caso de dúvida, pedimos que encaminhe pelo campo comentário na aula da resolução deste tema no seu curso, que o professor Bruno responderá.

Professor, no caso como o da questão em que se cita o TCU desde a primeira vez pela sigla, é possível citá-lo da mesma forma de saída para ganhar espaço?

Olá. Este campo não é para o aluno tirar dúvidas com o curso, e sim, para a troca de opiniões entre os alunos sobre a questão.

No caso de dúvida, pedimos que encaminhe pelo campo comentário na aula da resolução deste tema no seu curso, que o professor Bruno responderá.